第三章信用与信用工具 本章重要问题:1、信用的本质 2、现代信用之间的关系 3、主要信用形式的特点 4、信用工具的类型与特点 第一节信用与经济 一、信用的本质 “信用”(Credit)一词在伦理学、经济学等许多学科均被使用。在伦理学上,它是指 诚实守信、践行诺言,是善的体现,是一种美好的德行。正如马克斯韦伯(Max Weber)在《新 教伦理与资本主义精神》中引用本杰明·富兰克林(Benjamin Franklin)对美国人的教导所 说:“切记:善于付钱者是别人钱袋的主人,…一次失信,你的朋友的钱袋则会永远向你关 闭。…一直把欠人的东西记在心上,会使你在众人心目中成为一个认真可靠的人,这就又增 加了你的信用。”1 经济学上广泛地使用信用一词。《新帕尔格雷夫经济学大辞典》中对信用的定义是“提 供信贷意味着把对某物(如一笔钱)的财产权给以让渡,以交换在将来的某一特定时刻对另外 的物品(如另外一笔钱)的所有权”。2简单而言,我们在货币金融学中所研究的信用,是指 以偿还本金和支付利息为条件的暂时让渡商品或货币的借贷行为。 具体来讲,信用的本质可以从以下几方面分析和理解: (一)信用是以还本和付息为条件的借贷行为。借贷行为分为两种:计息借贷和不计息 借贷。在自然经济条件下,民间存在着邻里之间的不计息借贷:在古代社会里带有宗教色彩 的借贷也有不计息的,中世纪的基督教社会就存在这种现象:中国古代官府带有赈灾和祭祀 性质的贷放行为,也有不计息的时期:现存的国际关系中,国家之间有时为了特殊的目的, 1【德]马克斯韦伯《新教伦理与资本主义精神》(1987年版)于晓,陈维纲等译,生活·读书·新知三联书 店,1987年12月第34页。 2英]约翰伊特韦尔、默里·米尔盖特和彼得·纽曼编《新帕尔格雷夫经济学大辞典》(1991年版)陈岱孙 等译,经济科学出版社,1996年11月第773页

1 第三章 信用与信用工具 本章重要问题:1、信用的本质 2、现代信用之间的关系 3、主要信用形式的特点 4、信用工具的类型与特点 第一节 信用与经济 一、信用的本质 “信用”(Credit)一词在伦理学、经济学等许多学科均被使用。在伦理学上,它是指 诚实守信、践行诺言,是善的体现,是一种美好的德行。正如马克斯•韦伯(Max Weber)在《新 教伦理与资本主义精神》中引用本杰明•富兰克林(Benjamin Franklin)对美国人的教导所 说:“切记:善于付钱者是别人钱袋的主人,……一次失信,你的朋友的钱袋则会永远向你关 闭。……一直把欠人的东西记在心上,会使你在众人心目中成为一个认真可靠的人,这就又增 加了你的信用。” 1 经济学上广泛地使用信用一词。《新帕尔格雷夫经济学大辞典》中对信用的定义是“提 供信贷意味着把对某物(如一笔钱)的财产权给以让渡,以交换在将来的某一特定时刻对另外 的物品(如另外一笔钱)的所有权”。2 简单而言,我们在货币金融学中所研究的信用,是指 以偿还本金和支付利息为条件的暂时让渡商品或货币的借贷行为。 具体来讲,信用的本质可以从以下几方面分析和理解: (一)信用是以还本和付息为条件的借贷行为。借贷行为分为两种:计息借贷和不计息 借贷。在自然经济条件下,民间存在着邻里之间的不计息借贷;在古代社会里带有宗教色彩 的借贷也有不计息的,中世纪的基督教社会就存在这种现象;中国古代官府带有赈灾和祭祀 性质的贷放行为,也有不计息的时期;现存的国际关系中,国家之间有时为了特殊的目的, 1 [德]马克斯·韦伯《新教伦理与资本主义精神》(1987 年版)于晓,陈维纲等译,生活·读书·新知三联书 店,1987 年 12 月第 34 页。 2 [英]约翰·伊特韦尔、默里·米尔盖特和彼得·纽曼编《新帕尔格雷夫经济学大辞典》(1991 年版)陈岱孙 等译,经济科学出版社,1996 年 11 月第 773 页

也有实行无息贷款的情形,等等。这些借贷行为严格意义上讲,不属于信用的范畴。作为一 种借贷行为,信用仅仅是指以偿还本金和收取利息为条件的借贷行为。 (二)信用是价值运动的特殊形式。在单纯的商品交换中,价值运动是通过买卖过程实现 的。首先,这里发生了所有权的转移。卖方让渡商品的所有权取得货币的所有权,买方则让 渡货币的所有权取得商品的所有权。其次,这里是等价交换。卖方让渡商品获得等价的货币, 买方让渡货币获得等价的商品,双方都获得了等价。但是在信用活动中,价值运动是通过一 系列借贷、偿还、支付活动实现的。首先,商品所有者贷出商品或货币,所有权并没有发生 转移,让渡的只是商品或货币的使用权,所有权仍然属于贷者,因此,借者一定时期后必须 归还商品或货币使用权。其次,在发生借贷行为时没有进行对等的交换,而只是价值单方面 的转移。贷者在贷出商品或货币时未取得任何等价,而借者在一定时期后不仅要偿还本金, 还要支付利息,贷者不仅获得与贷时等价的商品或货币,还得到附加,即贷出的商品或货币 增值了。 (三)信用反映的是债权债务关系。任何信用活动均涉及到两方面的当事人,即贷者和借 者。从贷者的位置看,信用关系反映了他有要求付款的权利:从借者的位置看,他有付款的 法定义务。也就是说,信用关系反映了债权债务关系。因此,债权总额等于债务总额,信用 关系是债权债务关系的统一。 专栏3-1 实物借贷与货币借贷 信用是一个古老的经济范畴,从史料记载看,信用在历史上长期以实物借贷和货币 借贷两种形式共存。 实物借贷(physical credit)是指以实物为标准进行的借贷活动,即贷者把一定的实 物贷给借者,借者到期以实物形式归还本金,并以实物形式支付利息。当某一个体需要 其他个体的某些产品,而目前尚无剩余产品同其交换或无力购买时,他以将来偿还该产 品或其他产品为条件来交换该产品,这便是实物借贷。在自然经济占主导地位的社会里, 即以货币为媒介的商品交换关系尚未充分发展之前,借贷形式主要是实物借贷。实物借 贷存在着明显的局限性,即借贷对象的供求需要巧合:偿还时有数量与质量的要求并且容 易产生矛盾。 随着商品货币关系的发展,货币借贷(monetary credit)逐渐成为主要形式,货币借 贷是指以货币为标准进行的借贷活动,即贷者把一定数额的货币贷给借者,借者到期用

2 也有实行无息贷款的情形,等等。这些借贷行为严格意义上讲,不属于信用的范畴。作为一 种借贷行为,信用仅仅是指以偿还本金和收取利息为条件的借贷行为。 (二)信用是价值运动的特殊形式。在单纯的商品交换中,价值运动是通过买卖过程实现 的。首先,这里发生了所有权的转移。卖方让渡商品的所有权取得货币的所有权,买方则让 渡货币的所有权取得商品的所有权。其次,这里是等价交换。卖方让渡商品获得等价的货币, 买方让渡货币获得等价的商品,双方都获得了等价。但是在信用活动中,价值运动是通过一 系列借贷、偿还、支付活动实现的。首先,商品所有者贷出商品或货币,所有权并没有发生 转移,让渡的只是商品或货币的使用权,所有权仍然属于贷者,因此,借者一定时期后必须 归还商品或货币使用权。其次,在发生借贷行为时没有进行对等的交换,而只是价值单方面 的转移。贷者在贷出商品或货币时未取得任何等价,而借者在一定时期后不仅要偿还本金, 还要支付利息,贷者不仅获得与贷时等价的商品或货币,还得到附加,即贷出的商品或货币 增值了。 (三)信用反映的是债权债务关系。任何信用活动均涉及到两方面的当事人,即贷者和借 者。从贷者的位置看,信用关系反映了他有要求付款的权利;从借者的位置看,他有付款的 法定义务。也就是说,信用关系反映了债权债务关系。因此,债权总额等于债务总额,信用 关系是债权债务关系的统一。 专栏3-1 实物借贷与货币借贷 信用是一个古老的经济范畴, 从史料记载看,信用在历史上长期以实物借贷和货币 借贷两种形式共存。 实物借贷(physical credit)是指以实物为标准进行的借贷活动,即贷者把一定的实 物贷给借者,借者到期以实物形式归还本金,并以实物形式支付利息。当某一个体需要 其他个体的某些产品,而目前尚无剩余产品同其交换或无力购买时,他以将来偿还该产 品或其他产品为条件来交换该产品,这便是实物借贷。在自然经济占主导地位的社会里, 即以货币为媒介的商品交换关系尚未充分发展之前,借贷形式主要是实物借贷。实物借 贷存在着明显的局限性,即借贷对象的供求需要巧合;偿还时有数量与质量的要求并且容 易产生矛盾。 随着商品货币关系的发展,货币借贷(monetary credit)逐渐成为主要形式,货币借 贷是指以货币为标准进行的借贷活动,即贷者把一定数额的货币贷给借者,借者到期用

货币归还本金,并用货币支付利息。货币借贷克服了实物借贷的局限性,使借贷更为便利 和灵活.货币借贷的出现使货币与信用从两个完全独立的经济范畴,走向相互结合并日益 紧密融合为金融范畴.从此以后货币与信用的发展互为条件,相互促进。 应当注意的是,虽然货币借贷是现代经济生活中的主要借贷形式,但货币借贷至今 仍未能取代实物借贷。只有当商品货币关系成熟地渗透于经济生活的方方面面时,实物 借贷才会退出历史舞台。 二、信用关系成立的条件 信用关系的成立必须具备以下两项要素: (一)信任要素。它是指贷者对借者的信赖。因为只有当贷者认为借者可资信赖,方可 相对转移货币购买力或使用权。贷者必须先对借者进行信用分析,然后才能判断信任要素是 否存在。信用分析主要包括六个方面的内容,通常被称为“6C”,即品格、能力、资本、担 保、经济状况和连续性。 l.品格(character)。品格是指借者的品质与人格。如果借者是个人,其品格通常是从 个人习惯、生活方式、家庭背景及社会关系等方面加以考察:如果借者是企业,其品格则是 企业的信誉状况:如果借者是国家,其品格一般是指国家的政治和社会的稳定状况、政府和 人民的奋发程度、经济与科学技术的成就等各方面的综合情况。但借者的品格很难评估,其 最佳衡量指标之一是借者过去归还债务的记录。例如,商业银行往往根据借款人过去偿还债 务的记录和专门的资信调查机构的调查报告来评估借款人的地位和声望是否良好。 2.能力(capacity)。能力是指偿债能力。如果借者是个人,它反映的是个人取得收入的 能力:如果借者是企业,它反映的是该企业赚取利润的能力:如果借者是国家,则它反映的 是国家取得财政收入的能力。 3.资本(capital)。资本是指资产减去负债后的净值,是借者的自有资金数量。借者信 用基础的好坏,经常随着资本价值的稳定程度、流动程度而定。这是因为资本越雄厚,抗风 险的能力就越大。当然,资本的多少并非是获得信用的唯一条件,事实上,仅有资本而品格、 能力欠佳者不一定容易获得信用:相反,具有好的品格、能力的借款人,即使缺乏资本也容 易获得信用,这是从发展的角度考虑的。 4.担保(collateral)。在上述条件不完全令人满意时,如果借者能提出相当的担保品, 也可以获得信用,这是因为当借者的主要现金流量不足以偿还其债务时,担保品就成为偿还

3 货币归还本金,并用货币支付利息。货币借贷克服了实物借贷的局限性,使借贷更为便利 和灵活.货币借贷的出现使货币与信用从两个完全独立的经济范畴,走向相互结合并日益 紧密融合为金融范畴.从此以后货币与信用的发展互为条件,相互促进。 应当注意的是,虽然货币借贷是现代经济生活中的主要借贷形式,但货币借贷至今 仍未能取代实物借贷。只有当商品货币关系成熟地渗透于经济生活的方方面面时,实物 借贷才会退出历史舞台。 二、信用关系成立的条件 信用关系的成立必须具备以下两项要素: (一)信任要素。 它是指贷者对借者的信赖。因为只有当贷者认为借者可资信赖,方可 相对转移货币购买力或使用权。贷者必须先对借者进行信用分析,然后才能判断信任要素是 否存在。信用分析主要包括六个方面的内容,通常被称为“6C”,即品格、能力、资本、担 保、经济状况和连续性。 1.品格(character)。品格是指借者的品质与人格。如果借者是个人,其品格通常是从 个人习惯、生活方式、家庭背景及社会关系等方面加以考察;如果借者是企业,其品格则是 企业的信誉状况;如果借者是国家,其品格一般是指国家的政治和社会的稳定状况、政府和 人民的奋发程度、经济与科学技术的成就等各方面的综合情况。但借者的品格很难评估,其 最佳衡量指标之一是借者过去归还债务的记录。例如,商业银行往往根据借款人过去偿还债 务的记录和专门的资信调查机构的调查报告来评估借款人的地位和声望是否良好。 2.能力(capacity)。能力是指偿债能力。如果借者是个人,它反映的是个人取得收入的 能力;如果借者是企业,它反映的是该企业赚取利润的能力;如果借者是国家,则它反映的 是国家取得财政收入的能力。 3.资本(capital)。资本是指资产减去负债后的净值,是借者的自有资金数量。借者信 用基础的好坏,经常随着资本价值的稳定程度、流动程度而定。这是因为资本越雄厚,抗风 险的能力就越大。当然,资本的多少并非是获得信用的唯一条件,事实上,仅有资本而品格、 能力欠佳者不一定容易获得信用;相反,具有好的品格、能力的借款人,即使缺乏资本也容 易获得信用,这是从发展的角度考虑的。 4.担保(collateral)。在上述条件不完全令人满意时,如果借者能提出相当的担保品, 也可以获得信用,这是因为当借者的主要现金流量不足以偿还其债务时,担保品就成为偿还

贷款的第二资金来源,可相应地减少贷者所承担的借贷风险。另外,如果借者能找到有足够 的保证能力的担保人,也可以获得信用。 5.经济状况(condition)。即借者的经营环境和发展前景。它既包括借者自身的经营情 况也包括外部的经营环境。在分析过程中不但要根据借者的经营特点、经营方法以及技术水 平等因素来判断借者微观经营的状况,而且要根据社会环境、经济周期、国民收入水平和同 业竞争等因素来分析借者的宏观运营环境。 6.连续性(continuity)。连续性主要是审查借者的持续经营前景。在社会发生越来越 多变化的前提下,借者如何适应变化的形势做出迅速调整是其生存并发展的前提条件,否则, 借者的事业就不具有连续发展的后劲,贷者的借贷风险也就随之增加。因此,连续性成为贷 者进行信用分析的重要内容之一。 (二)时间因素。它是指借贷双方货币购买力或使用权的相对转移不在同一时间,而是 有先后之别,有一定的时间间隔,否则,不能构成信用关系。在现代信用活动中,借者要利 用这段时间使用所借资本实现保值增值,以保证还本付息,并满足自身的经济目的。贷者让 渡的只是商品或货币的使用权,而不是所有权,所以过一段时间后,借者必须归还商品或货 币。而且,对于贷者来说,时间间隔越长,机会成本越大,风险也越大,因此所要求得到的 回报即利息也越高

4 贷款的第二资金来源,可相应地减少贷者所承担的借贷风险。另外,如果借者能找到有足够 的保证能力的担保人,也可以获得信用。 5.经济状况(condition)。即借者的经营环境和发展前景。它既包括借者自身的经营情 况也包括外部的经营环境。在分析过程中不但要根据借者的经营特点、经营方法以及技术水 平等因素来判断借者微观经营的状况,而且要根据社会环境、经济周期、国民收入水平和同 业竞争等因素来分析借者的宏观运营环境。 6.连续性(continuity)。连续性主要是审查借者的持续经营前景。在社会发生越来越 多变化的前提下,借者如何适应变化的形势做出迅速调整是其生存并发展的前提条件,否则, 借者的事业就不具有连续发展的后劲,贷者的借贷风险也就随之增加。因此,连续性成为贷 者进行信用分析的重要内容之一。 (二)时间因素。它是指借贷双方货币购买力或使用权的相对转移不在同一时间,而是 有先后之别,有一定的时间间隔,否则,不能构成信用关系。在现代信用活动中,借者要利 用这段时间使用所借资本实现保值增值,以保证还本付息,并满足自身的经济目的。贷者让 渡的只是商品或货币的使用权,而不是所有权,所以过一段时间后,借者必须归还商品或货 币。而且,对于贷者来说,时间间隔越长,机会成本越大,风险也越大,因此所要求得到的 回报即利息也越高

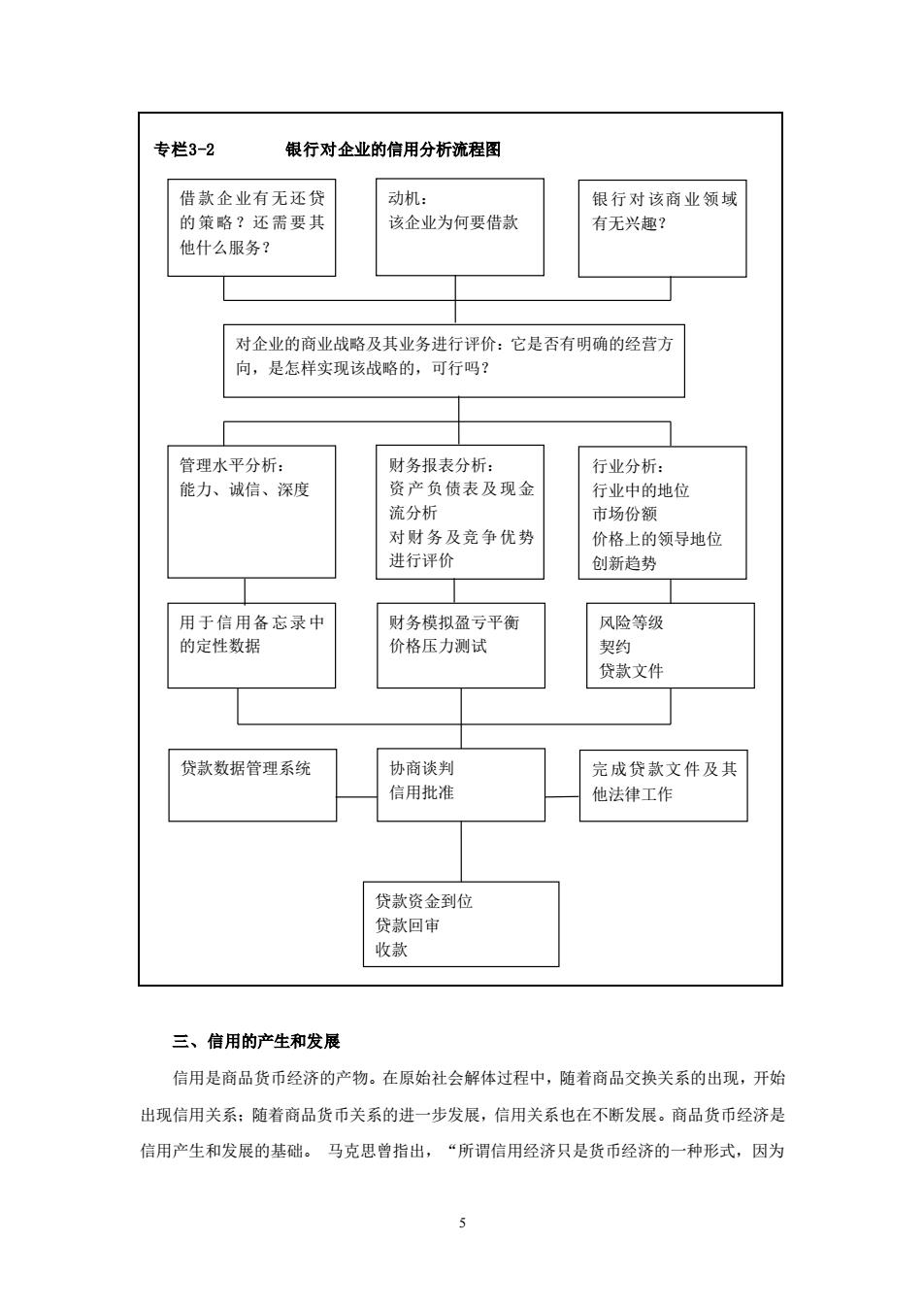

专栏3-2 银行对企业的信用分析流程图 借款企业有无还贷 动机: 银行对该商业领域 的策略?还需要其 该企业为何要借款 有无兴趣? 他什么服务? 对企业的商业战略及其业务进行评价:它是否有明确的经营方 向,是怎样实现该战略的,可行吗? 管理水平分析: 财务报表分析: 行业分析: 能力、诚信、深度 资产负债表及现金 行业中的地位 流分析 市场份额 对财务及竞争优势 价格上的领导地位 进行评价 创新趋势 用于信用备忘录中 财务模拟盈亏平衡 风险等级 的定性数据 价格压力测试 契约 贷款文件 贷款数据管理系统 协商谈判 完成贷款文件及其 信用批准 他法律工作 贷款资金到位 贷款回审 收款 三、信用的产生和发展 信用是商品货币经济的产物。在原始社会解体过程中,随着商品交换关系的出现,开始 出现信用关系:随着商品货币关系的进一步发展,信用关系也在不断发展。商品货币经济是 信用产生和发展的基础。马克思曾指出,“所谓信用经济只是货币经济的一种形式,因为

5 三、信用的产生和发展 信用是商品货币经济的产物。在原始社会解体过程中,随着商品交换关系的出现,开始 出现信用关系;随着商品货币关系的进一步发展,信用关系也在不断发展。商品货币经济是 信用产生和发展的基础。 马克思曾指出,“所谓信用经济只是货币经济的一种形式,因为 专栏3-2 银行对企业的信用分析流程图 借款企业有无还贷 的策略?还需要其 他什么服务? 动机: 该企业为何要借款 银行对该商业领域 有无兴趣? 对企业的商业战略及其业务进行评价:它是否有明确的经营方 向,是怎样实现该战略的,可行吗? 管理水平分析: 能力、诚信、深度 财务报表分析: 资产负债表及现金 流分析 对财务及竞争优势 进行评价 行业分析: 行业中的地位 市场份额 价格上的领导地位 创新趋势 用于信用备忘录中 的定性数据 财务模拟盈亏平衡 价格压力测试 风险等级 契约 贷款文件 贷款数据管理系统 协商谈判 信用批准 完成贷款文件及其 他法律工作 贷款资金到位 贷款回审 收款