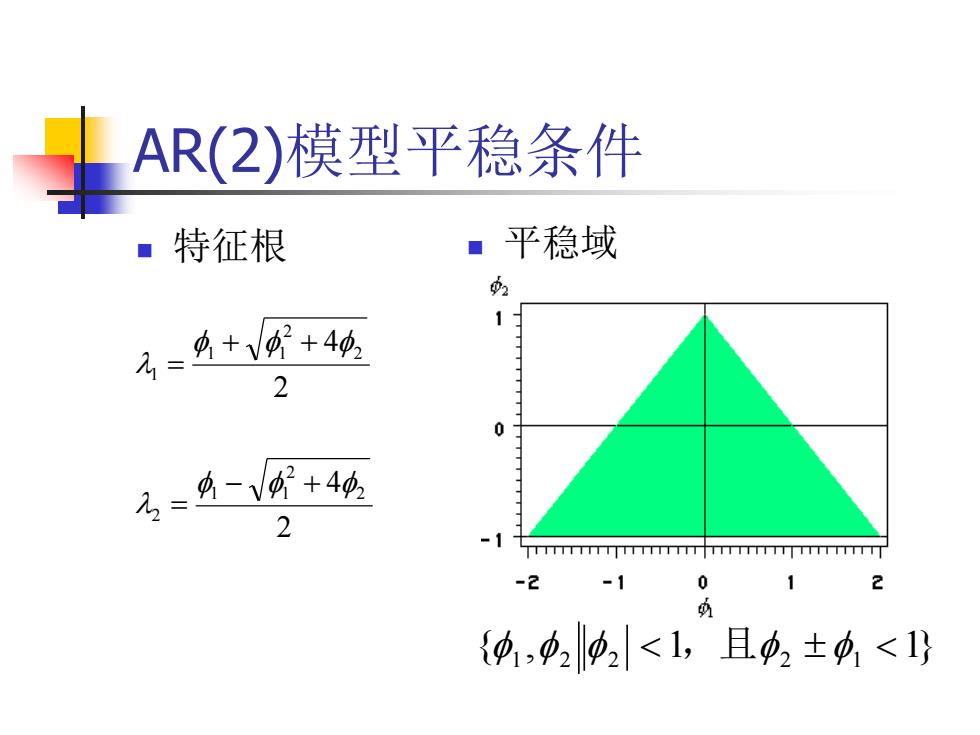

AR(2)模型平稳条件 ■特征根 ■平稳域 名=4+⑧+4顷 2 0 名,=4-+4项 2 TTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTT -2 -1 0 1 2 {0,2p2<1,且中2±功<1

AR(2)模型平稳条件 特征根 平稳域 2 4 2 4 2 2 1 1 2 2 2 1 1 1 { , 1 1} 1 2 2 ,且 2 1

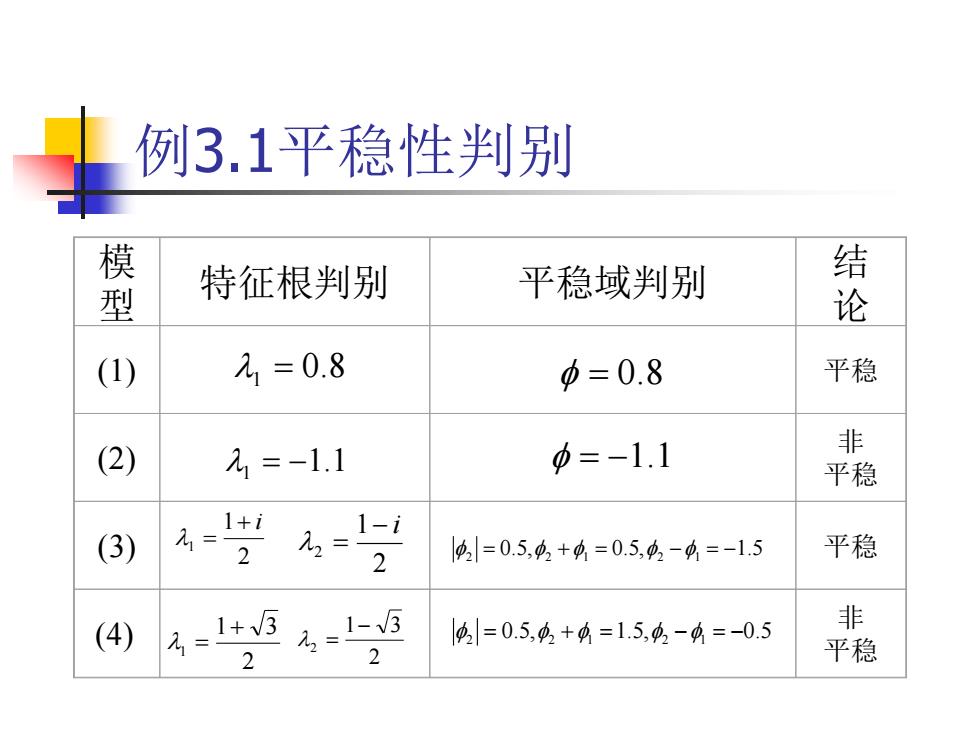

例3.1平稳性判别 模 特征根判别 平稳域判别 论 (1) 21=0.8 p=0.8 平稳 (2) 21=-1.1 p=-1.1 非 平稳 (3) , 4|=0.5,4+4=0.5,4-4=-1.5 平稳 (4) 名1-g 4=0.5,4+4=1.5,42-4=-0.5 非 2 2 平稳

例3.1平稳性判别 0.8 1 0.8 1.1 1 1.1 2 1 1 i 2 1 2 i 2 2 1 2 1 0.5, 0.5, 1.5 2 1 3 1 2 1 3 2 2 2 1 2 1 0.5, 1.5, 0.5 模 型 特征根判别 平稳域判别 结 论 (1) 平稳 (2) 非 平稳 (3) 平稳 (4) 非 平稳

平稳AR模型的统计性质 ■均值 ■方差 ■协方差 ■自相关系数 ■偏自相关系数

平稳AR模型的统计性质 均值 方差 协方差 自相关系数 偏自相关系数

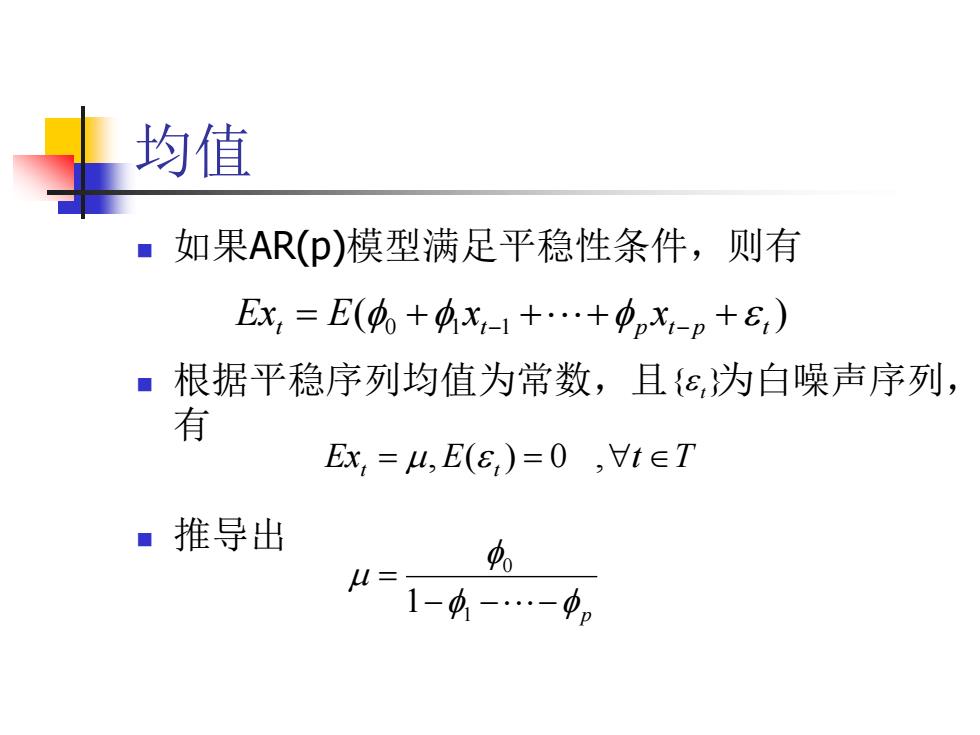

均值 如果AR(p)模型满足平稳性条件,则有 Ex,=E(4+4x-1+…+中pX-p+8i) ■根据平稳序列均值为常数,且{ε,为白噪声序列, 有 Ex,=4,E(E)=0,t∈T ■推导出 功。 4=1---

均值 如果AR(p)模型满足平稳性条件,则有 根据平稳序列均值为常数,且 为白噪声序列, 有 推导出 p 1 0 1 ( ) t 0 1 t 1 p t p t Ex E x x Ext ,E( t ) 0 ,t T { }t

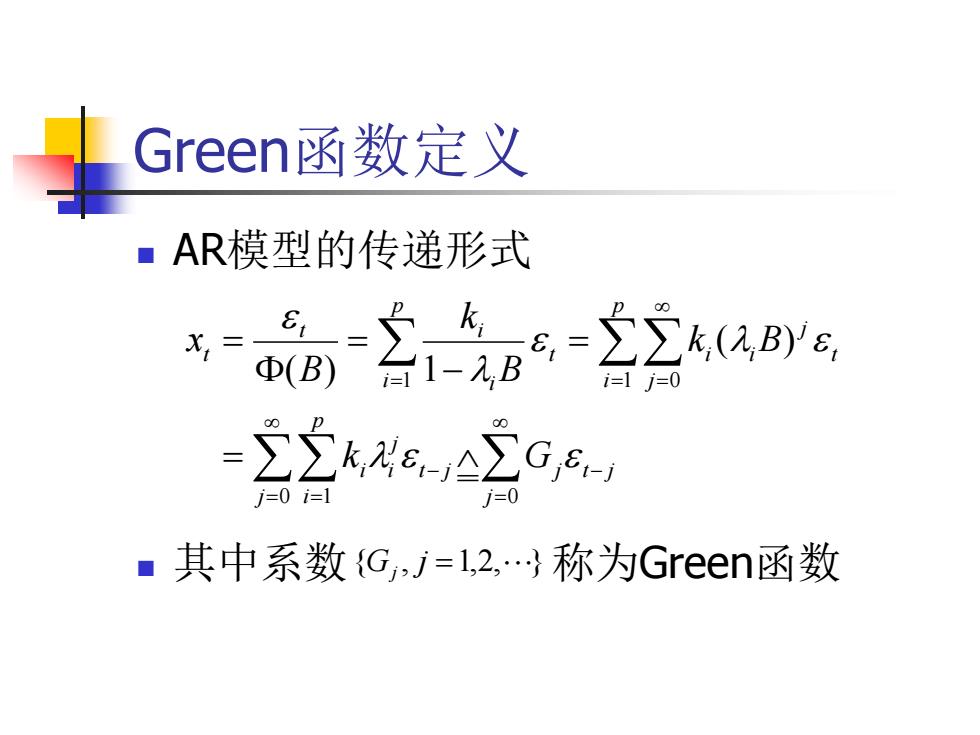

Green函数定义 ■AR模型的传递形式 Φ(B)台1-,B i=1i=0 =∑k46△∑G, i0i=1 i=0 ■其中系数{G,j=1,2,}称为Green函数

Green函数定义 AR模型的传递形式 其中系数 {Gj , j 1,2, } 称为Green函数 t j j j j p i t j j i i p i j t j i i p i t i t i t k G k B B k B x 0 1 0 1 1 0 ( ) ( ) 1