Green函数递推公式 原理 ④(B)x,=6(→(B)G(B),=6, X=G(B) ■方法 ·待定系数法 ■递推公式 G。=1 0=2G1=12其中或= px,k≤p 0,k>p

Green函数递推公式 原理 方法 待定系数法 递推公式 k p k p G G j G k k j k j k j k 0, , , 1,2, 1 1 0 其中 , t t t t t t B G B x G B B x ( ) ( ) ( ) ( )

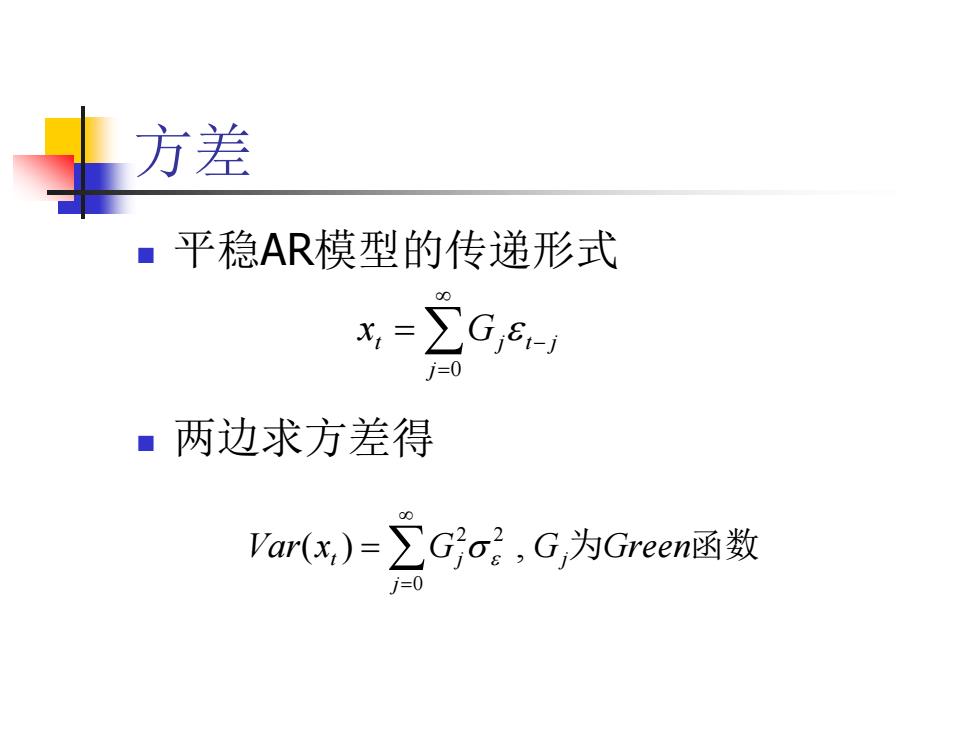

方差 平稳AR模型的传递形式 X,= ■两边求方差得 ar(x,)=∑Go,G,为Green函数

方差 平稳AR模型的传递形式 两边求方差得 Var x G Gj 为Green函数 j t j ( ) , 2 0 2 t j j t Gj x 0

例3.2:求平稳AR(1)模型的方差 ■平稳AR(1)模型的传递形式为 AB夏Bs=e, ■Green函数为 G=4,j=0,1,… ■平稳AR(1)模型的方差 Var(x (ijvar(e,) i=0 1-01

例3.2:求平稳AR(1)模型的方差 平稳AR(1)模型的传递形式为 Green函数为 平稳AR(1)模型的方差 t i i i t i t i t B B x 0 1 0 1 1 ( ) 1 G 1 , j 0,1, j j 2 1 2 2 0 2 1 0 2 1 ( ) ( ) j j t j Var xt Gj Var

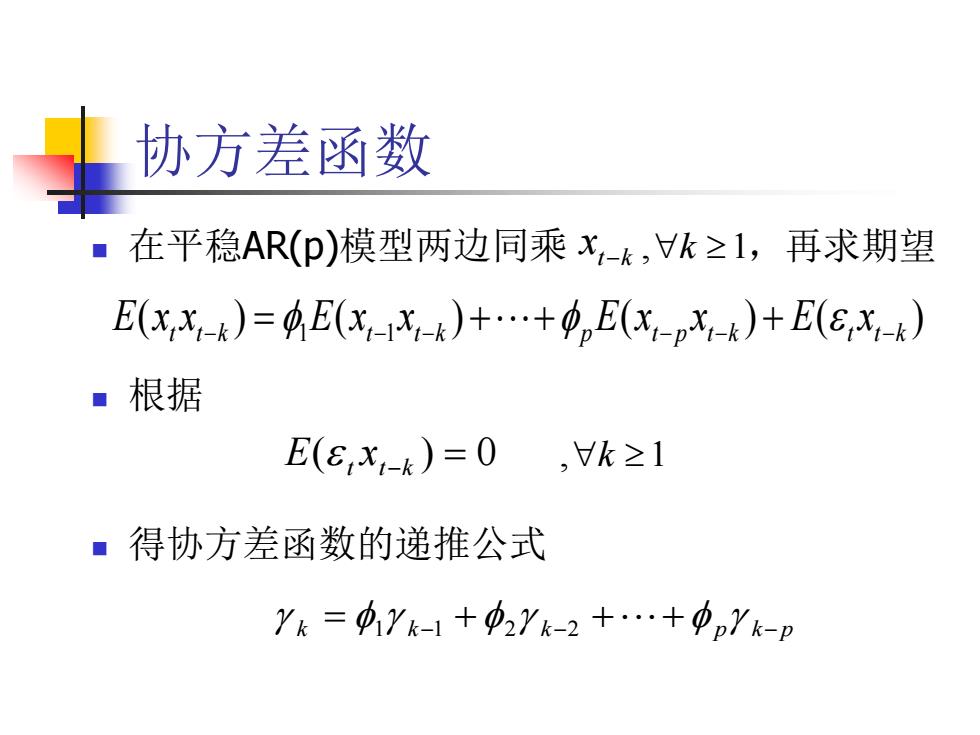

协方差函数 ■在平稳AR(p)模型两边同乘x-k,k≥1,再求期望 E(xX-k)=E(xX)++E(x-px-)+E(EX-k) ■根据 E(E,x,-k)=0,k≥1 ■得协方差函数的递推公式 Yk =0Yk-+27k-2++prk-p

协方差函数 在平稳AR(p)模型两边同乘 ,再求期望 根据 得协方差函数的递推公式 ( ) ( ) ( ) ( ) t t k 1 t 1 t k p t p t k t t k E x x E x x E x x E x t k x ,k 1 E( t xtk ) 0 ,k 1 k k k p k p 1 1 2 2

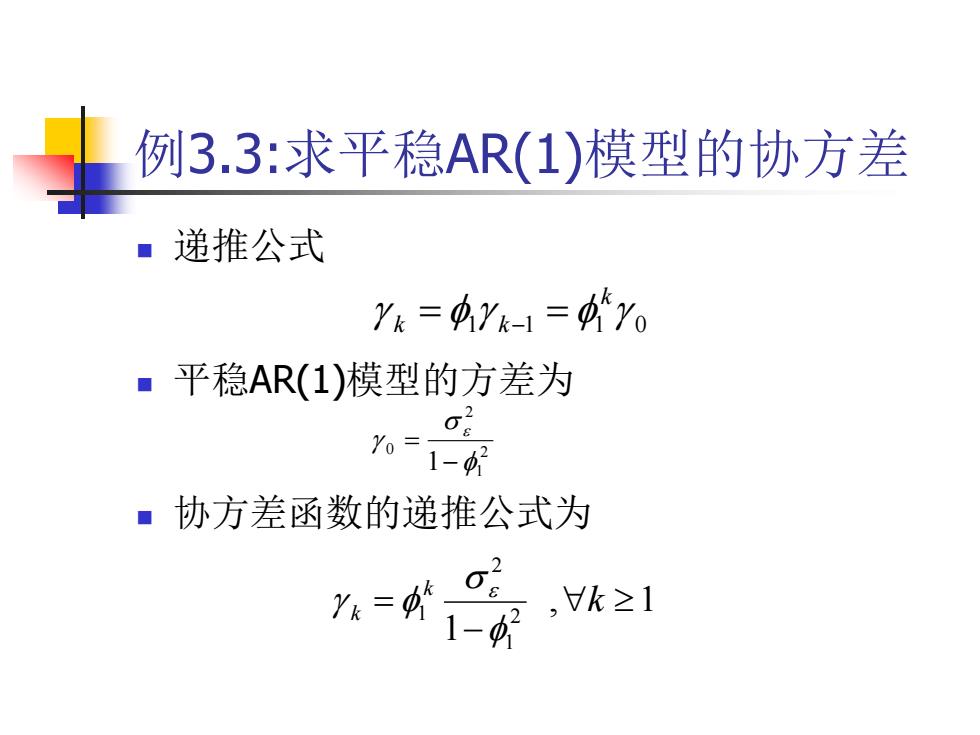

例3.3:求平稳AR(1)模型的协方差 ■递推公式 YR=0Yk-1=0fYo ■平稳AR(1)模型的方差为 1-2 ■协方差函数的递推公式为 =1-武 ,k≥1

例3.3:求平稳AR(1)模型的协方差 递推公式 平稳AR(1)模型的方差为 协方差函数的递推公式为 1 1 1 0 k k k 2 1 2 0 1 , 1 1 2 1 2 1 k k k