东北财经大学职业枝术学院 第六章经营决策 从上述分析可见,生产乙产品与生产甲产品相比,差量收入为40000,差 量成本为+32000元,差量损益为-18000元。说明应生产乙产品。 项目 甲产品 乙产品 差量 1、销售收入 20000×10=200000 16000×15-24000 +40000 2、销售成本 175000 207000 +32000 (1)制造成本 132000 172000 +40000 A变动成本 20000X6-120000 16000X10=160000 +40000 B固定成本 12000 12000 摊销与行政管理费 43000 35000 -8000 变动成本 20000×2-40000 16000×2-32000 8000 固定成本 3000 3000 利润 25000 33000 +8000

第六章 经营决策 从上述分析可见,生产乙产品与生产甲产品相比,差量收入为40000,差 量成本为+32000元,差量损益为-18000元。说明应生产乙产品。 项目 甲产品 乙产品 差量 1、销售收入 20000×10=200000 16000×15=24000 +40000 2、销售成本 175000 207000 +32000 (1)制造成本 132000 172000 +40000 A变动成本 20000×6=120000 16000×10=160000 +40000 B固定成本 12000 12000 摊销与行政管理费 43000 35000 -8000 变动成本 20000×2=40000 16000×2=32000 -8000 固定成本 3000 3000 利润 25000 33000 +8000

东北财经大学职业枝术学院 第六章经营决策 例:协茂公司原设计生产能力为5000机器工时,实际开工率只有 原生产能力的80%,现准备将剩余生产能力发展新产品甲或新产品乙。 现将老产品及甲、乙两种新产品的有关资料列表如下: 产品名称 老产品 新产品甲 新产品乙 每件定额机器工时 20 5 2 销售单价 60元 82元 44元 单位变动成本 50元 70元 38元 固定成本总额 14000元 要求:根据上述资料作出开发哪种新产品较为有利的决定分析。 解:这项决策可采用贡献毛益分析法。由于协茂公司是在生产 能力有剩余的情况下发展新产品,并不增加固定成本。因而创造贡 献毛益总额最多的方案就是最优方案

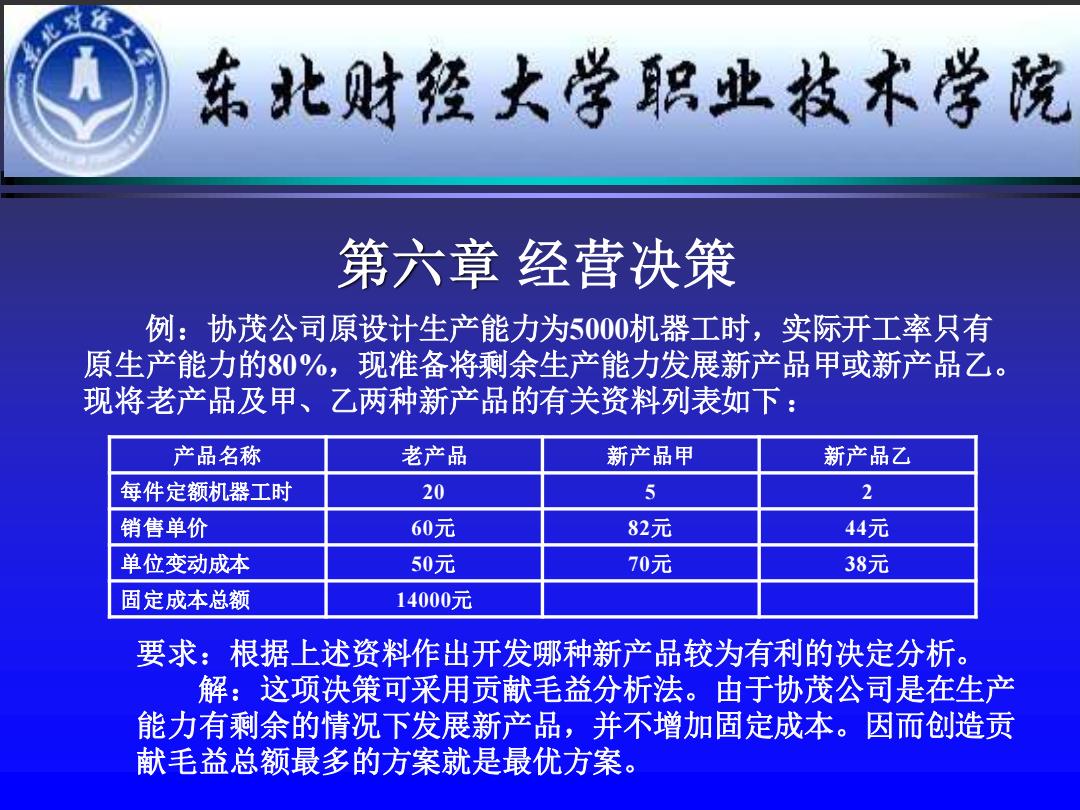

第六章 经营决策 例:协茂公司原设计生产能力为5000机器工时,实际开工率只有 原生产能力的80%,现准备将剩余生产能力发展新产品甲或新产品乙。 现将老产品及甲、乙两种新产品的有关资料列表如下: 产品名称 老产品 新产品甲 新产品乙 每件定额机器工时 20 5 2 销售单价 60元 82元 44元 单位变动成本 50元 70元 38元 固定成本总额 14000元 要求:根据上述资料作出开发哪种新产品较为有利的决定分析。 解:这项决策可采用贡献毛益分析法。由于协茂公司是在生产 能力有剩余的情况下发展新产品,并不增加固定成本。因而创造贡 献毛益总额最多的方案就是最优方案

东北财经大学职业技术学院 第六章经营决策 根据已知的数据编制如下分析表: 产品名称 新产品甲 新产品乙 剩余生产能量 5000×(1一80%)=1000机器小时 每件定额机器工时 5 2 最大产量 1000÷5=200件 (1000÷2)=500件 销售单价 82 44 单位变动成本 70 38 单位贡献毛益 12元 6元 贡献毛益总额 12×200-2400元 6×500-3000元

第六章 经营决策 根据已知的数据编制如下分析表: 产品名称 新产品甲 新产品乙 剩余生产能量 5000×(1-80℅)=1000机器小时 每件定额机器工时 5 2 最大产量 1000÷5=200件 (1000÷2)=500件 销售单价 82 44 单位变动成本 70 38 单位贡献毛益 12元 6元 贡献毛益总额 12 × 200=2400元 6 × 500=3000元

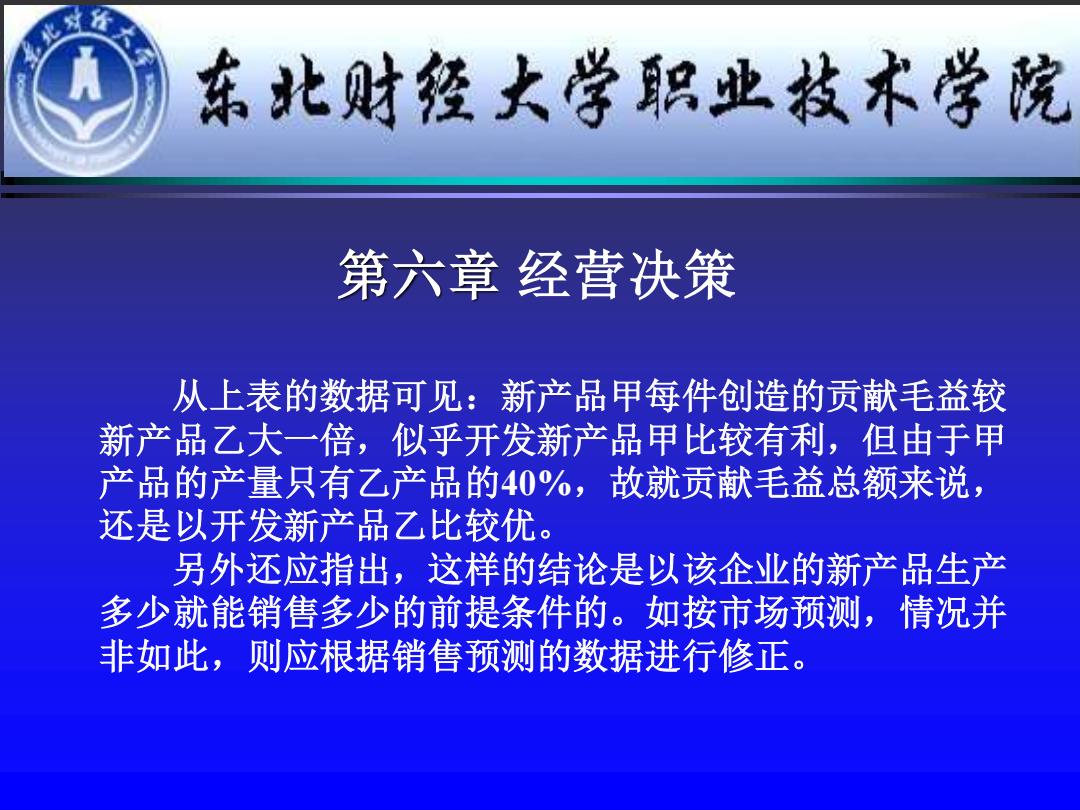

东北财经大学职业枝术学院 第六章经营决策 从上表的数据可见:新产品甲每件创造的贡献毛益较 新产品乙大一倍,似乎开发新产品甲比较有利,但由于甲 产品的产量只有乙产品的40%,故就贡献毛益总额来说, 还是以开发新产品乙比较优。 另外还应指出,这样的结论是以该企业的新产品生产 多少就能销售多少的前提条件的。如按市场预测,情况并 非如此,则应根据销售预测的数据进行修正

第六章 经营决策 从上表的数据可见:新产品甲每件创造的贡献毛益较 新产品乙大一倍,似乎开发新产品甲比较有利,但由于甲 产品的产量只有乙产品的40%,故就贡献毛益总额来说, 还是以开发新产品乙比较优。 另外还应指出,这样的结论是以该企业的新产品生产 多少就能销售多少的前提条件的。如按市场预测,情况并 非如此,则应根据销售预测的数据进行修正

东北财经大学职业枝术学院 第六章经营决策 三、应否接受追加订货的决策 为什么会出现这个问题呢?这类决策问题的提出, 是由于企业现有的生产能力有一定的剩余,但追加订 货的价格偏低,这类问题的决策只要追加订货的价格 略高于产品的单位变动成本。并能补偿增加的固定成 本(如果有的话)就可以接受。其常用的方法主要是 边际贡献分析法或差量损益分析法

第六章 经营决策 三、应否接受追加订货的决策 为什么会出现这个问题呢?这类决策问题的提出, 是由于企业现有的生产能力有一定的剩余,但追加订 货的价格偏低,这类问题的决策只要追加订货的价格 略高于产品的单位变动成本。并能补偿增加的固定成 本(如果有的话)就可以接受。其常用的方法主要是 边际贡献分析法或差量损益分析法