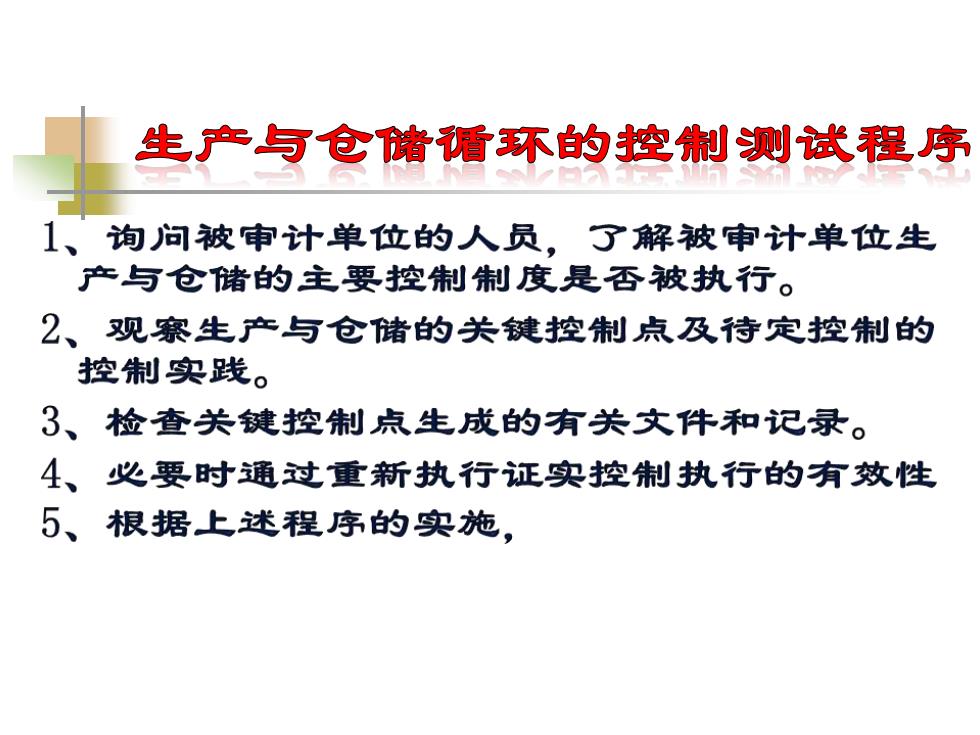

生产与仓储盾环的控荆测试程序 1、询问被审计单位的人员,了解被审计单位生 产与仓储的主要控制制度是否被执行。 2、观察生产与仓储的关键控制点及待定控制的 控制实践。 3、检查关键控制点生成的有关文件和记录。 4、必要时通过重新执行证实控制执行的有效性 5、根据上述程序的实施

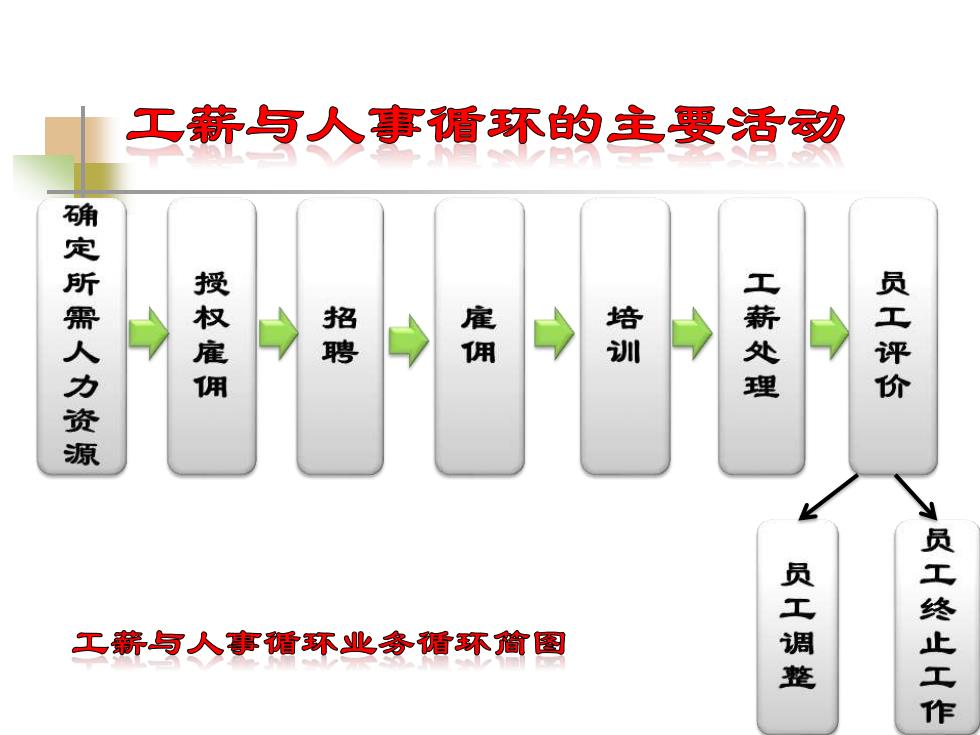

工薪与人事循环的主要活动 定所需人力资源 招 → → 挤 → 工薪处理 → 员工评价 工薪与人事循环业多循环简图 员工调整 员工终止工作

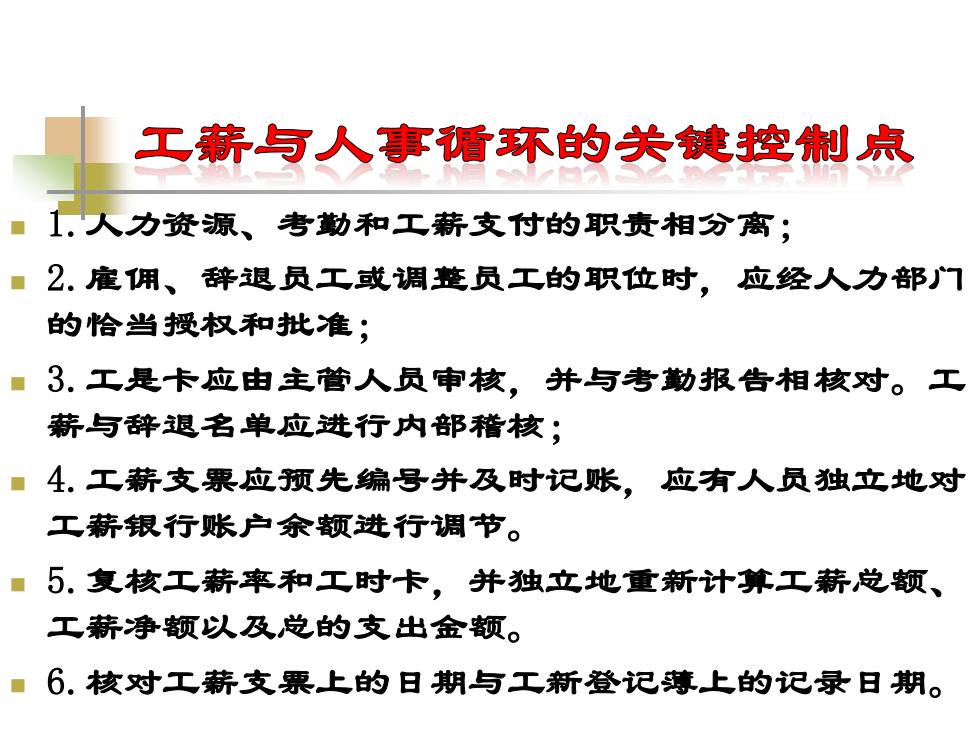

工薪与人赛循环的关键控制点 1.人力资源、考勤和工薪支付的职责相分离 ■2.雇佣、辞退员工或调整员工的职位时,应经人力部门 的恰当授权和批准; ■3.工是卡应由主管人员审核,并与考勤报告相核对。工 薪与辞退名单应进行内部稽核; ■4.工薪支票应预先编号并及时记账,应有人员独立地对 工薪银行账户余额进行调节。 ■5.复核工薪率和工时卡,并独立地重新计算工薪总额、 工薪净额以及总的支出金额。 6.核对工薪支票上的日期与工新登记薄上的记录日期

◼ 1.人力资源、考勤和工薪支付的职责相分离; ◼ 2.雇佣、辞退员工或调整员工的职位时,应经人力部门 的恰当授权和批准; ◼ 3.工是卡应由主管人员审核,并与考勤报告相核对。工 薪与辞退名单应进行内部稽核; ◼ 4.工薪支票应预先编号并及时记账,应有人员独立地对 工薪银行账户余额进行调节。 ◼ 5.复核工薪率和工时卡,并独立地重新计算工薪总额、 工薪净额以及总的支出金额。 ◼ 6.核对工薪支票上的日期与工新登记薄上的记录日期

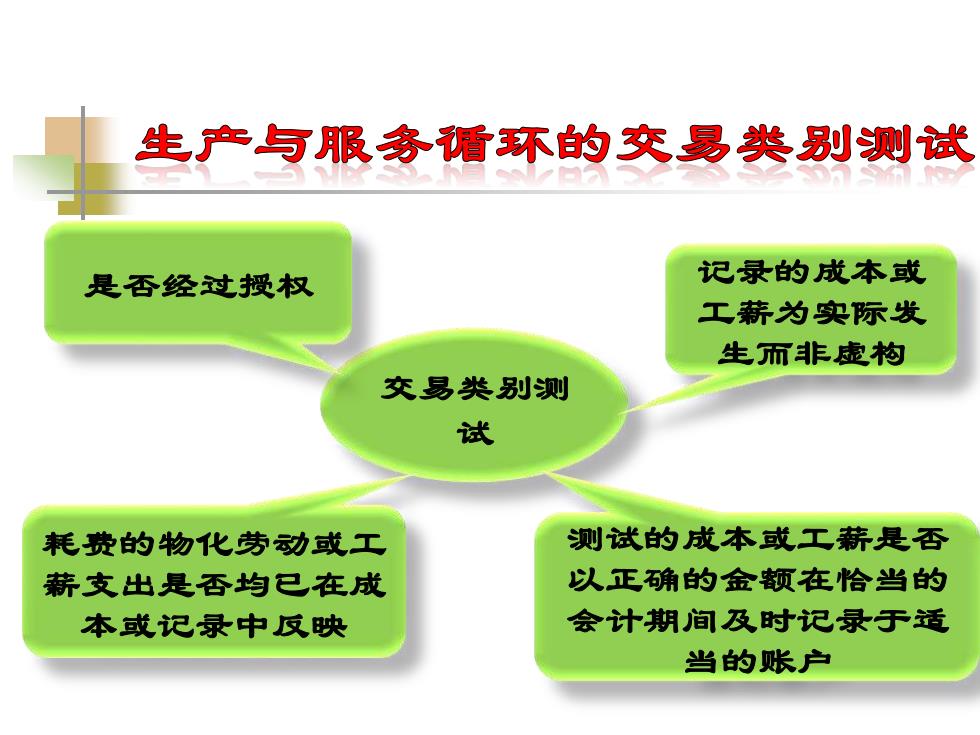

生产与服务循环的交易类别测试 是否经过授权 记录的成本或 工薪为实际发 生而非虚构 交易类别测 试 耗费的物化劳动或工 测试的成本或工薪是否 薪支出是否均已在成 以正确的金额在恰当的 本或记录中反映 会计期间及时记录于适 当的账户

交易类别测 试 记录的成本或 工薪为实际发 生而非虚构 是否经过授权 测试的成本或工薪是否 以正确的金额在恰当的 会计期间及时记录于适 当的账户 耗费的物化劳动或工 薪支出是否均已在成 本或记录中反映

存货监盘案例 注册会计师李浩在对华兴公司2007年年报 审计中负责存货监盘工作,在实施存货监盘时 发现如下事项: 1、在对华兴公司的A仓库的产成品一一机床进行 实物清点时,发现一些机床的账、卡、物三者 的数额不一致,如下表所示; 2、在对华兴公司的B仓库存货进行存货监盘时, 观察到如下情况:

存货监盘案例 注册会计师李浩在对华兴公司2007年年报 审计中负责存货监盘工作,在实施存货监盘时 发现如下事项: 1、在对华兴公司的A仓库的产成品――机床进行 实物清点时,发现一些机床的账、卡、物三者 的数额不一致,如下表所示;. 2、在对华兴公司的B仓库存货进行存货监盘时, 观察到如下情况: