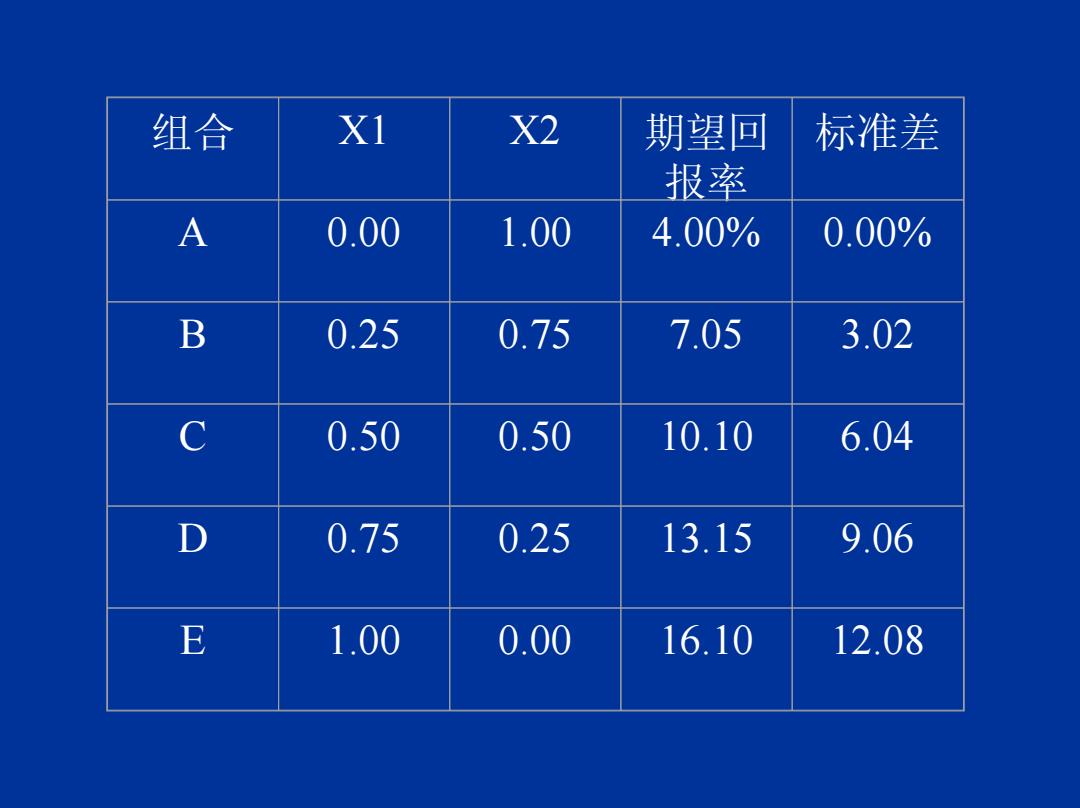

组合 XI X2 期望回 标准差 报率 A 0.00 1.00 4.00% 0.00% B 0.25 0.75 7.05 3.02 C 0.50 0.50 10.10 6.04 D 0.75 0.25 13.15 9.06 E 1.00 0.00 16.10 12.08

组合 X1 X2 期望回 报率 标准差 A 0.00 1.00 4.00% 0.00% B 0.25 0.75 7.05 3.02 C 0.50 0.50 10.10 6.04 D 0.75 0.25 13.15 9.06 E 1.00 0.00 16.10 12.08

可以发现,这些点都位于连接代表无风险资产和风险资 产的两个点的直线上 :尽管这里仅对5个特定的组合进行了分析,但可以证明: 有无风险资产和风险资产构成的任何一种组合都将落在 连接它们的直线上;其在直线上的确切位置将取决于投 资于这两种资产的相对比例。不仅如此,这一结论还可 以被推广到任意无风险资产与风险资产的组合上。这意 味着,对于任意一个有无风险资产和风险资产所构成的 组合,其相应的预期回报率和标准差都将落在连接无风 险资产和风险资产的直线上

可以发现,这些点都位于连接代表无风险资产和风险资 产的两个点的直线上。 尽管这里仅对5个特定的组合进行了分析,但可以证明: 有无风险资产和风险资产构成的任何一种组合都将落在 连接它们的直线上;其在直线上的确切位置将取决于投 资于这两种资产的相对比例。不仅如此,这一结论还可 以被推广到任意无风险资产与风险资产的组合上。这意 味着,对于任意一个有无风险资产和风险资产所构成的 组合,其相应的预期回报率和标准差都将落在连接无风 险资产和风险资产的直线上

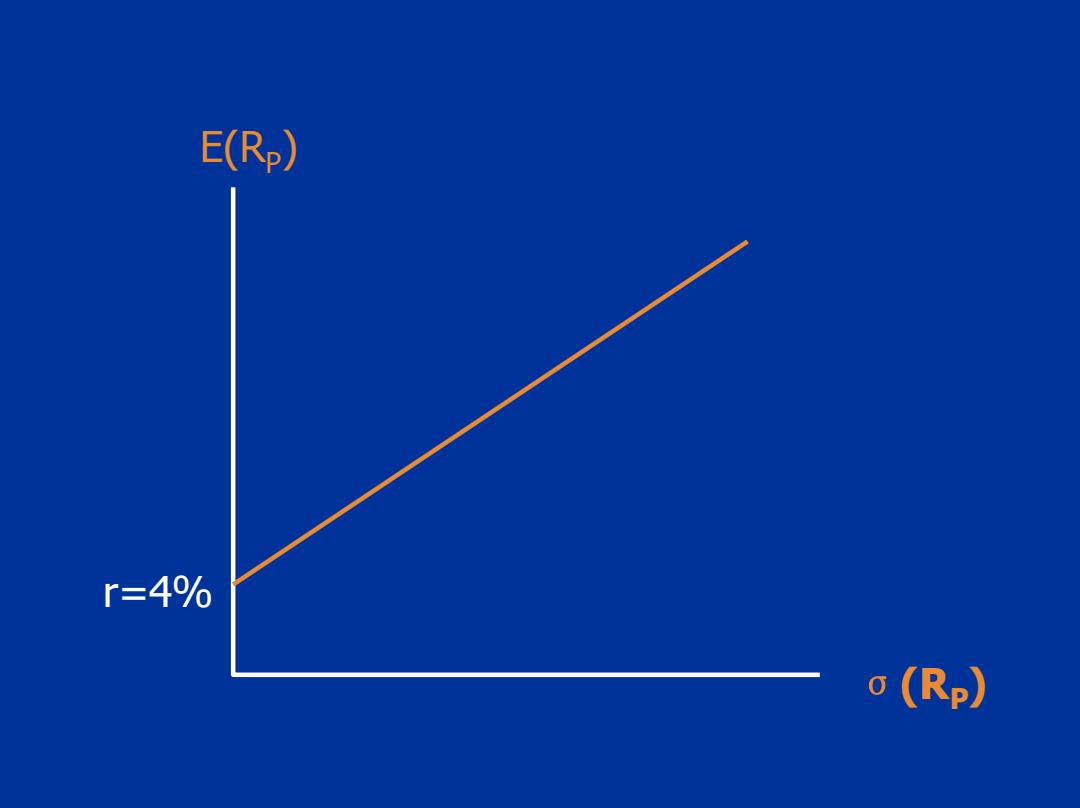

E(Rp) r=4% o(Rp)

E(RP) r=4% σ(RP)

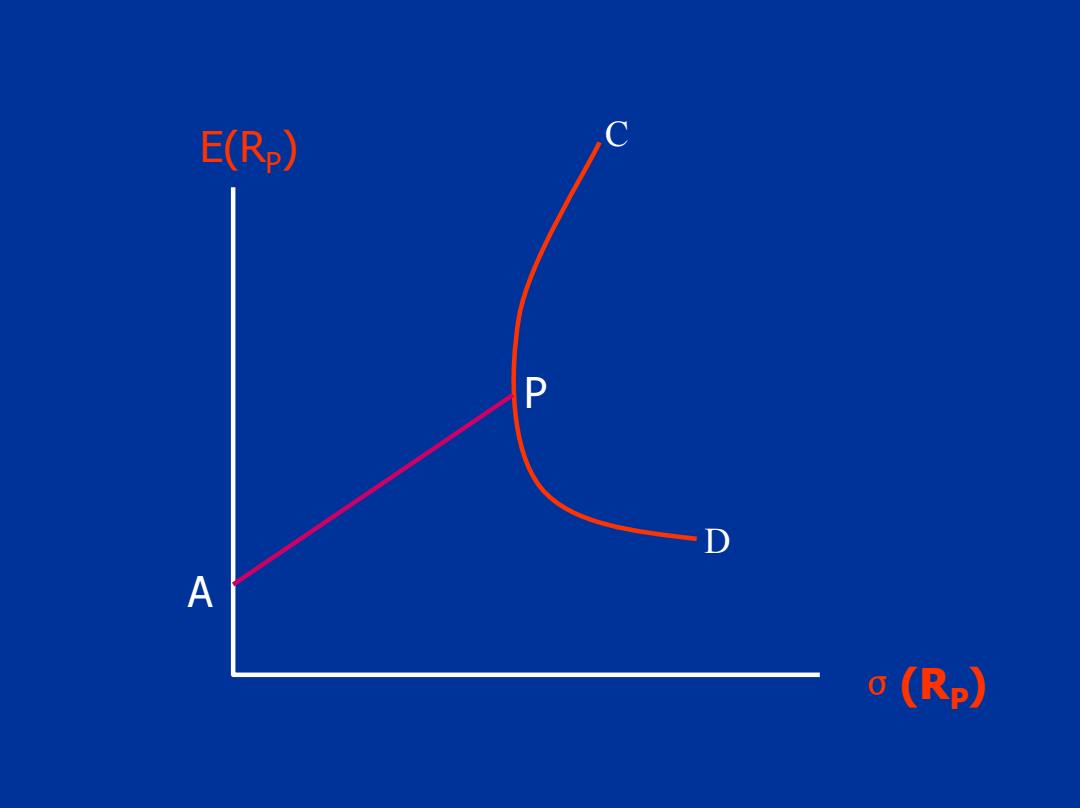

2.投资于一个无风险资产和一个风险组合的情形 假设风险资产组合P是由风险资产C和D组成的。 经过前面的分析可知,P一定位于经过C、D两 点的向上凸出的弧线上。如果我们仍然用R,和 σ,代表风险资产组合的预期收益率和标准差 用X,代表该组合在整个投资组合中所占的比重, 则前面的结论同样适用于由无风险和风险资产组 合构成的投资组合的情形。这种投资组合的预期 收益率和标准差一定落在A、P线段上

2.投资于一个无风险资产和一个风险组合的情形 假设风险资产组合P是由风险资产C和D组成的。 经过前面的分析可知,P一定位于经过C、D两 点的向上凸出的弧线上。如果我们仍然用R1和 σ1代表风险资产组合的预期收益率和标准差, 用X1代表该组合在整个投资组合中所占的比重, 则前面的结论同样适用于由无风险和风险资产组 合构成的投资组合的情形。这种投资组合的预期 收益率和标准差一定落在A、P线段上

E(Rp) C P D A o(Rp)

C D P E(RP) A σ(RP)