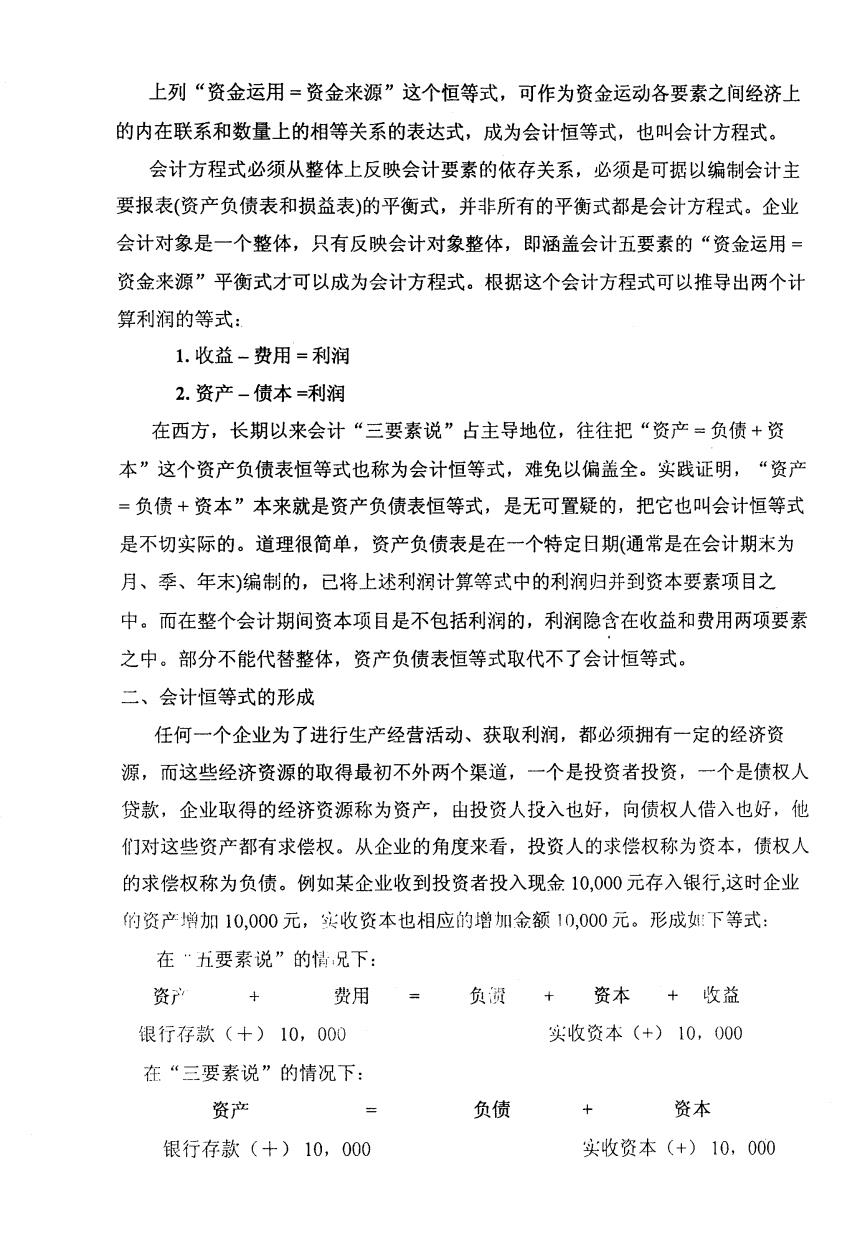

上列“资金运用=资金来源”这个恒等式,可作为资金运动各要素之间经济上 的内在联系和数量上的相等关系的表达式,成为会计恒等式,也叫会计方程式。 会计方程式必须从整体上反映会计要素的依存关系,必须是可据以编制会计主 要报表(资产负债表和损益表)的平衡式,并非所有的平衡式都是会计方程式。企业 会计对象是一个整体,只有反映会计对象整体,即涵盖会计五要素的“资金运用 资金来源”平衡式才可以成为会计方程式。根据这个会计方程式可以推导出两个计 算利润的等式: 1.收益-费用=利润 2.资产-债本=利润 在西方,长期以来会计“三要素说”占主导地位,往往把“资产二负债+资 本”这个资产负债表恒等式也称为会计恒等式,难免以偏盖全。实践证明,“资产 =负债+资本”本来就是资产负债表恒等式,是无可置疑的,把它也叫会计恒等式 是不切实际的。道理很简单,资产负债表是在一个特定日期(通常是在会计期末为 月、季、年末)编制的,已将上述利润计算等式中的利润归并到资本要素项目之 中。而在整个会计期间资本项目是不包括利润的,利润隐含在收益和费用两项要素 之中。部分不能代替整体,资产负债表恒等式取代不了会计恒等式。 二、会计恒等式的形成 任何一个企业为了进行生产经营活动、获取利润,都必须拥有一定的经济资 源,而这些经济资源的取得最初不外两个渠道,一个是投资者投资,一个是债权人 贷款,企业取得的经济资源称为资产,由投资人投入也好,向债权人借入也好,他 们对这些资产都有求偿权。从企业的角度来看,投资人的求偿权称为资本,债权人 的求偿权称为负债。例如某企业收到投资者投入现金10,000元存入银行,这时企业 的资产增加10,000元,实收资本也相应的增加金额10,000元。形成:下等式: 在…五要素说”的情兄下: 资产 费用 负资+ 资本 +收益 银行存款(+)10,000 实收资本(+)10,000 在“三要素说”的情况下: 资产 负债 资本 银行存款(+)10,000 实收资本(+)10,000

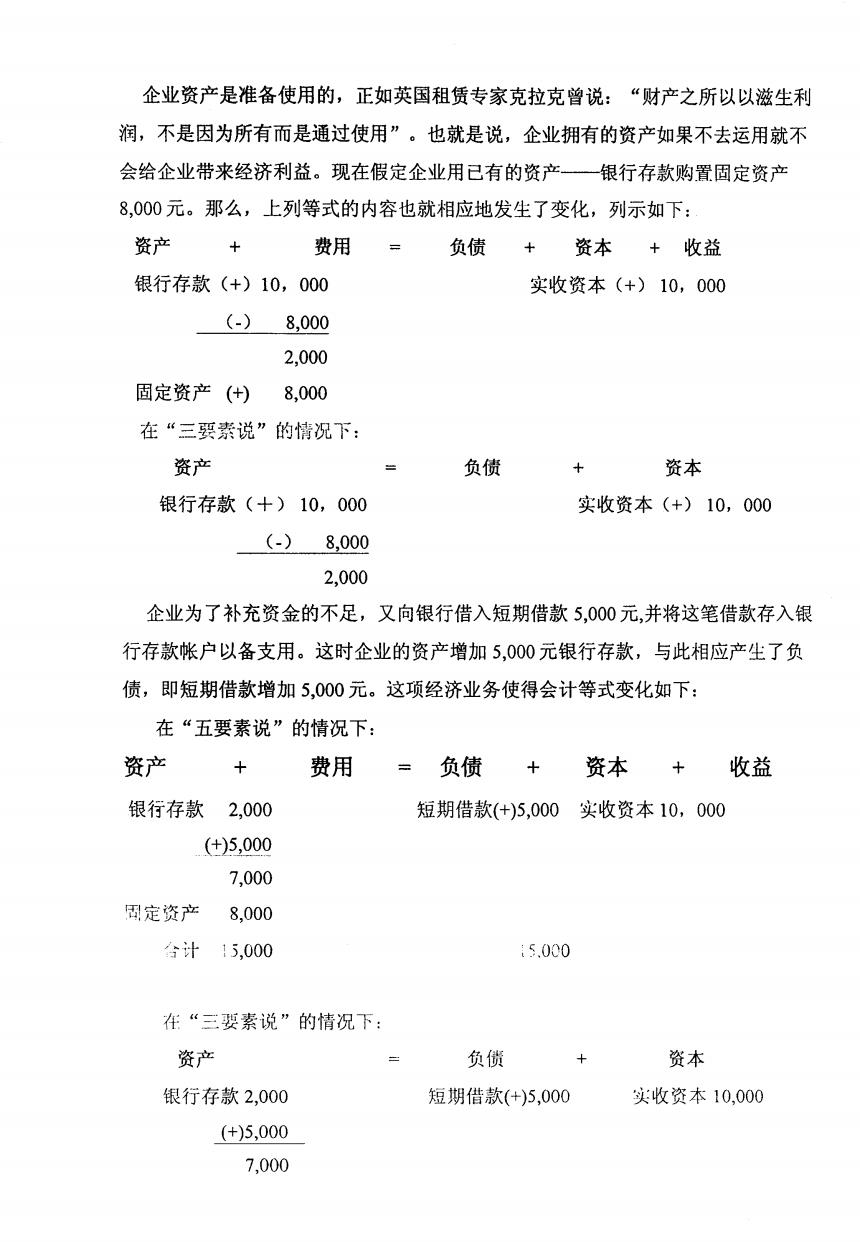

企业资产是准备使用的,正如英国租赁专家克拉克曾说:“财产之所以以滋生利 润,不是因为所有而是通过使用”。也就是说,企业拥有的资产如果不去运用就不 会给企业带来经济利益。现在假定企业用已有的资产—银行存款购置固定资产 8,000元。那么,上列等式的内容也就相应地发生了变化,列示如下: 资产 + 费用= 负债+ 资本+收益 银行存款(+)10,000 实收资本(+)10,000 (-) 8,000 2,000 固定资产(+) 8,000 在“三要素说”的情况下: 资产 负债 资本 银行存款(+)10,000 实收资本(+)10,000 (-)8,000 2,000 企业为了补充资金的不足,又向银行借入短期借款5,000元,并将这笔借款存入银 行存款帐户以备支用。这时企业的资产增加5,000元银行存款,与此相应产生了负 债,即短期借款增加5,000元。这项经济业务使得会计等式变化如下: 在“五要素说”的情况下: 资产 + 费用 负债 资本十 收益 银行存款2,000 短期借款(+)5,000实收资本10,000 (+)5,000 7,000 固定资产 8,000 分计15,000 5.000 在“三要素说”的情况下: 资产 负货 资本 银行存款2,000 短期借款(+)5,000 实收资本10,000 (+)5,000 7,000

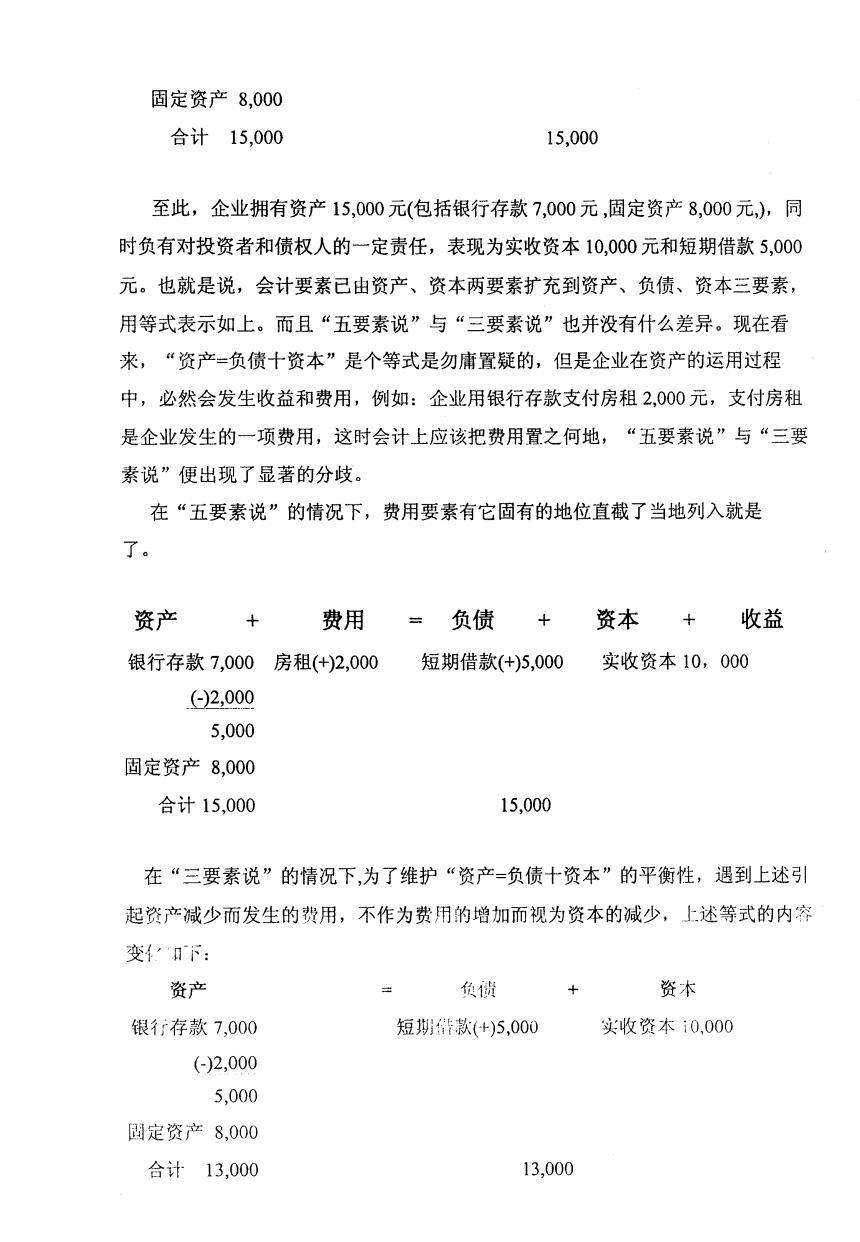

固定资产8,000 合计15,000 15,000 至此,企业拥有资产15,000元(包括银行存款7,000元,固定资产8,000元,),同 时负有对投资者和债权人的一定责任,表现为实收资本10,000元和短期借款5,000 元。也就是说,会计要素已由资产、资本两要素扩充到资产、负债、资本三要素, 用等式表示如上。而且“五要素说”与“三要素说”也并没有什么差异。现在看 来,“资产=负债十资本”是个等式是勿庸置疑的,但是企业在资产的运用过程 中,必然会发生收益和费用,例如:企业用银行存款支付房租2,000元,支付房租 是企业发生的一项费用,这时会计上应该把费用置之何地,“五要素说”与“三要 素说”便出现了显著的分歧。 在“五要素说”的情况下,费用要素有它固有的地位直截了当地列入就是 了。 资产 费用 负债 资本 收益 银行存款7,000 房租(+)2,000 短期借款(+)5,000 实收资本10,000 e)2,000 5,000 固定资产8,000 合计15,000 15,000 在“三要素说”的情况下,为了维护“资产=负债十资本”的平衡性,遇到上述引 起资产减少而发生的费用,不作为费用的增加而视为资本的减少,上述等式的内容 变刀下: 资产 负债 资本 银存款7,000 短款(+)5,000 实收资本10,000 (-)2,000 5,000 固定资产8,000 合计13,000 13,000

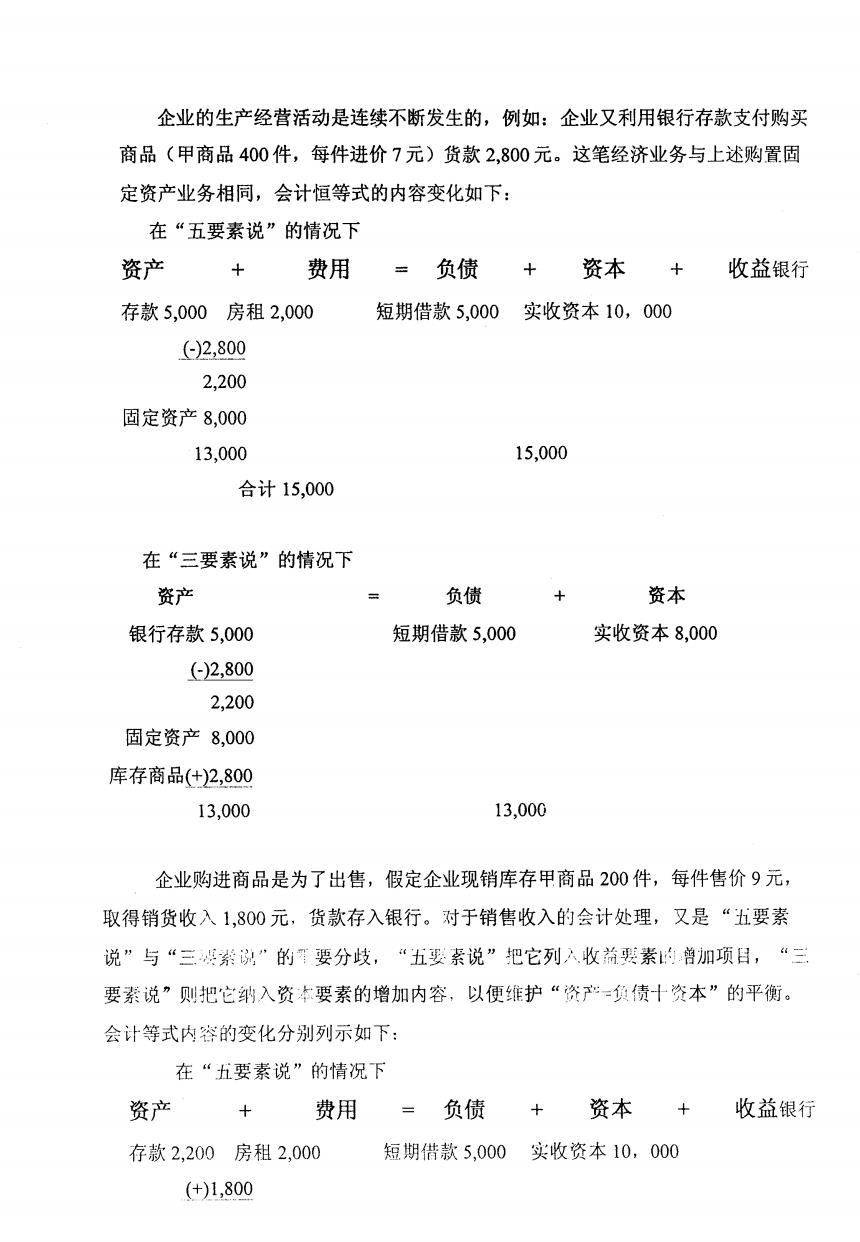

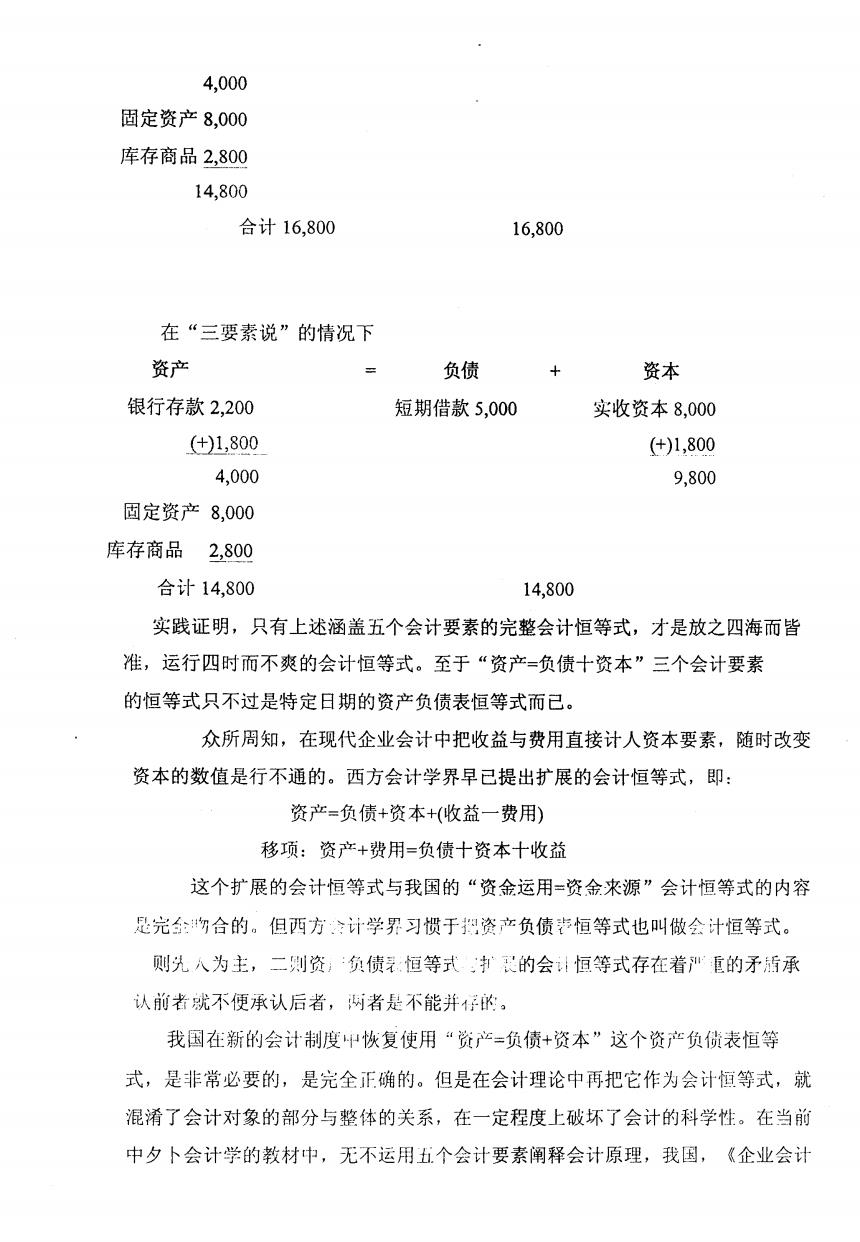

企业的生产经营活动是连续不断发生的,例如:企业又利用银行存款支付购买 商品(甲商品400件,每件进价7元)货款2,800元。这笔经济业务与上述购置固 定资产业务相同,会计恒等式的内容变化如下: 在“五要素说”的情况下 资产 费用 =负债 资本 收益银行 存款5,000 房租2,000 短期借款5,000 实收资本10,000 (c)2,800 2,200 固定资产8,000 13,000 15,000 合计15,000 在“三要素说”的情况下 资产 负债 + 资本 银行存款5,000 短期借款5,000 实收资本8,000 )2,800 2,200 固定资产8,000 库存商品(+)2,800 13,000 13,000 企业购进商品是为了出售,假定企业现销库存甲商品200件,每件售价9元, 取得销货收入1,800元,货款存入银行。对于销售收入的会计处理,又是“五要素 说”与“三茶说”的要分歧,“五要素说”把它列入收益要素的曾加项目,“三 要素说”则把它纳入资本要素的增加内容,以便维护“资=负债十资本”的平衡。 会计等式内容的变化分别列示如下: 在“五要素说”的情况下 资产 费用 负债 资本 收益银行 存款2,200 房租2,000 短期借款5,000 实收资本10,000 (+)1,800

4,000 固定资产8,000 库存商品2,800 14,800 合计16,800 16,800 在“三要素说”的情况下 资产 负债 资本 银行存款2,200 短期借款5,000 实收资本8,000 (+)1,800 (+)1,800 4,000 9,800 固定资产8,000 库存商品 2,800 合计14,800 14,800 实践证明,只有上述涵盖五个会计要素的完整会计恒等式,才是放之四海而皆 准,运行四时而不爽的会计恒等式。至于“资产=负债十资本”三个会计要素 的恒等式只不过是特定日期的资产负债表恒等式而已。 众所周知,在现代企业会计中把收益与费用直接计人资本要素,随时改变 资本的数值是行不通的。西方会计学界早已提出扩展的会计恒等式,即: 资产=负债+资本+(收益一费用) 移项:资产+费用=负债十资本十收益 这个扩展的会计恒等式与我国的“资金运用=资金来源”会计恒等式的内容 是完金勿合的。但西方计学界习惯于资产负债老恒等式也叫做会计恒等式。 则先八为主,二则资:·负债乳恒等式打的会恒等式存在着重的矛指承 认前者就不便承认后者,两者是不能并的, 我国在新的会计制度中恢复使用“资产=负债+资本”这个资产负债表恒等 式,是非常必要的,是完全正确的。但是在会计理论中再把它作为会计恒等式,就 混淆了会计对象的部分与整体的关系,在一定程度上破坏了会计的科学性。在当前 中夕卜会计学的教材中,无不运用五个会计要素阐释会计原理,我国,《企业会计