思考题 华兴公司是一家处理废弃物的环保公司,它与市 政府签订了清除环境废弃物的合约,请问以下各种 情况是否可能增加、减少或不影响检查风险? (1)由于收到政府财政补贴,2011年华兴企业首次出 现营运收益。法律环境一 (2)华兴公司董事会由大股东李明主导,李明也是公 司的总经理 治理结构+ (3)华兴公司会计人员流动大 组织结构+

思考题 华兴公司是一家处理废弃物的环保公司,它与市 政府签订了清除环境废弃物的合约,请问以下各种 情况是否可能增加、减少或不影响检查风险? (1)由于收到政府财政补贴,2011年华兴企业首次出 现营运收益。 (2)华兴公司董事会由大股东李明主导,李明也是公 司的总经理 (3)华兴公司会计人员流动大 组织结构+ 治理结构+ 法律环境—

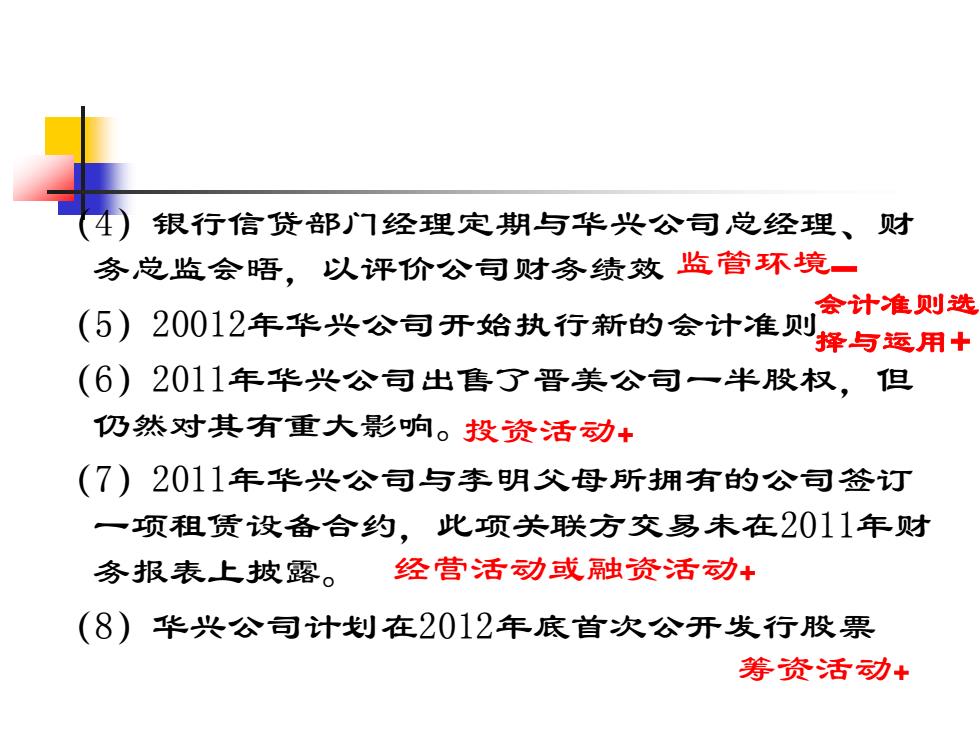

4) 银行信贷部)门经理定期与华兴公司总经理、财 务总监会晤,以评价公司财务绩效监管环境一 会计准则选 (5) 20012年华兴公司开始执行新的会计准则择与运用+ (6)2011年华兴公司出售了晋美公司一半股权,但 仍然对其有重大影响。投资活动+ (7)2011年华兴公司与李明父母所拥有的公司签订 一项租赁设备合约,此项关联方交易未在2011年财 务报表上披露。 经营活动或融资活动+ (8)华兴公司计划在2012年底首次公开发行股票 筹资活动+

(4)银行信贷部门经理定期与华兴公司总经理、财 务总监会晤,以评价公司财务绩效 (5)20012年华兴公司开始执行新的会计准则 (6)2011年华兴公司出售了晋美公司一半股权,但 仍然对其有重大影响。 (7)2011年华兴公司与李明父母所拥有的公司签订 一项租赁设备合约,此项关联方交易未在2011年财 务报表上披露。 (8)华兴公司计划在2012年底首次公开发行股票 筹资活动+ 投资活动+ 经营活动或融资活动+ 会计准则选 择与运用+ 监管环境—

第三节了解敌审计单位的内部控制 必内部控制的基本理论 必了解控制环境 冬了解风险评估过程 必了解信息系统与沟通 必了解控制活动 必了解对控制的监督

第三节 了解被审计单位的内部控制

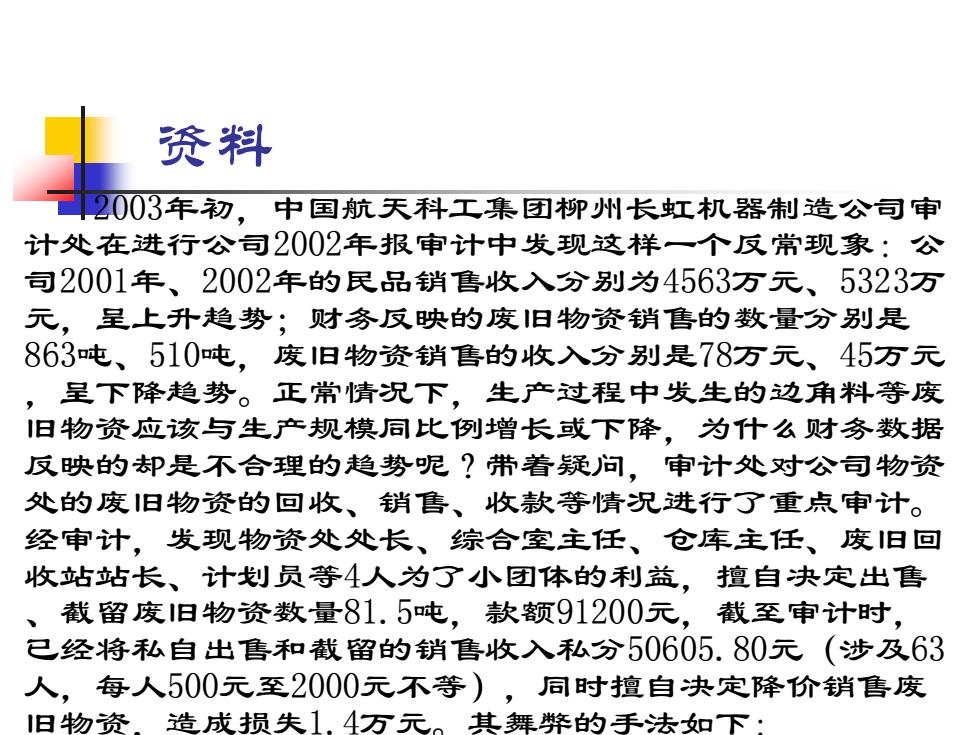

资料 2003年初,中国航天科工集团柳州长虹机器制造公司审 计处在进行公司2002年报审计中发现这样一个反常现象:公 司2001年、2002年的民品销售收入分别为4563万元、5323万 元,呈上升趋势;财务反映的废旧物资销售的数量分别是 863吨、510吨,废1旧物资销售的收入分别是78万元、45万元 ,呈下降趋势。正常情况下,生产过程中发生的边角料等废 旧物资应该与生产规模同比例增长或下降,为什么财务数据 反映的却是不合理的趋势呢?带着疑问,审计处对公司物资 处的废旧物资的回收、销售、收款等情况进行了重点审计。 经审计,发现物资处处长、综合室主任、仓库主任、废旧回 收站站长、计划员等4人为了小团体的利益,擅自决定出售 、截留废旧物资数量81.5吨,款额91200元,截至审计时, 已经将私自出售和截留的销售收入私分50605.80元(涉及63 人,每人500元至2000元不等),同时擅自决定降价销售废 日物资。造城损失1.A万元。其舞弊的手法如下·

资料 2003年初,中国航天科工集团柳州长虹机器制造公司审 计处在进行公司2002年报审计中发现这样一个反常现象:公 司2001年、2002年的民品销售收入分别为4563万元、5323万 元,呈上升趋势;财务反映的废旧物资销售的数量分别是 863吨、510吨,废旧物资销售的收入分别是78万元、45万元 ,呈下降趋势。正常情况下,生产过程中发生的边角料等废 旧物资应该与生产规模同比例增长或下降,为什么财务数据 反映的却是不合理的趋势呢?带着疑问,审计处对公司物资 处的废旧物资的回收、销售、收款等情况进行了重点审计。 经审计,发现物资处处长、综合室主任、仓库主任、废旧回 收站站长、计划员等4人为了小团体的利益,擅自决定出售 、截留废旧物资数量81.5吨,款额91200元,截至审计时, 已经将私自出售和截留的销售收入私分50605.80元(涉及63 人,每人500元至2000元不等),同时擅自决定降价销售废 旧物资,造成损失1.4万元。其舞弊的手法如下:

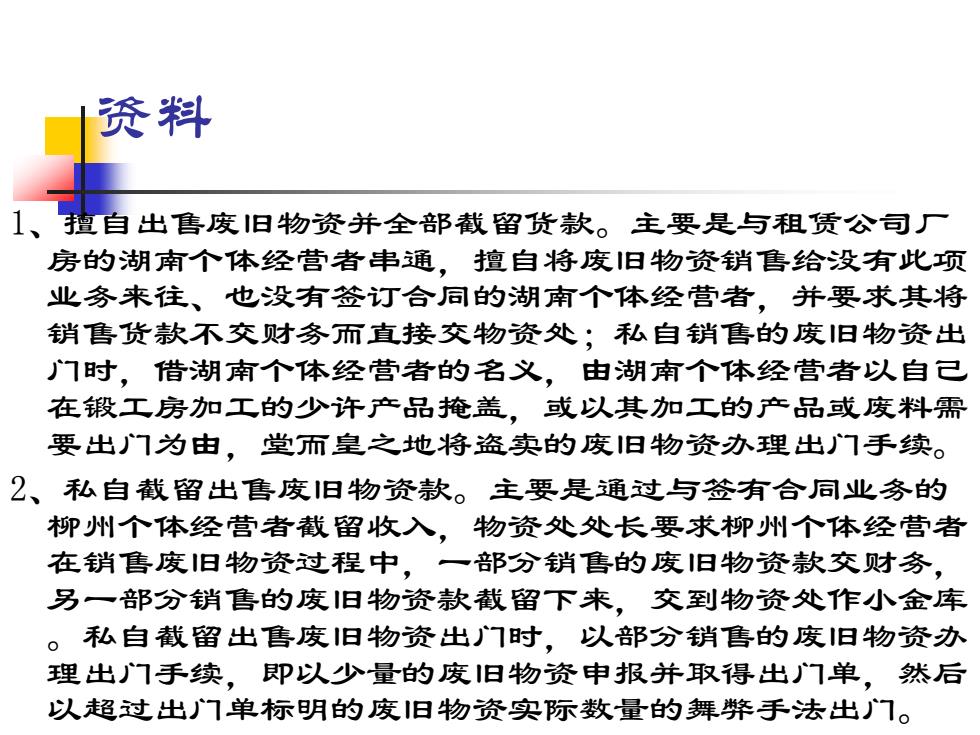

资料 1、擅自出售废旧物资并全部截留货款。主要是与租赁公司厂 房的湖南个体经营者串通,擅自将废旧物资销售给没有此项 业务来往、也没有签订合同的湖南个体经营者,并要求其将 销售货款不交财务而直接交物资处;私自销售的废旧物资出 门时,借湖南个体经营者的名义,由湖南个体经营者以自己 在锻工房加工的少许产品掩盖,或以其加工的产品或废料需 要出)门为由,堂而皇之地将盗卖的废旧物资办理出)门手续。 2、私自截留出售废旧物资款。主要是通过与签有合同业务的 柳州个体经营者截留收入,物资处处长要求柳州个体经营者 在销售废旧物资过程中,一部分销售的废旧物资款交财务, 另一部分销售的废旧物资款截留下来,交到物资处作小金库 私自截留出售废旧物资出)门时,以部分销售的废旧物资办 理出)门手续,即以少量的废旧物资申报并取得出门单,然后 以超过出)门单标明的废旧物资实际数量的舞弊手法出门

资料 1、擅自出售废旧物资并全部截留货款。主要是与租赁公司厂 房的湖南个体经营者串通,擅自将废旧物资销售给没有此项 业务来往、也没有签订合同的湖南个体经营者,并要求其将 销售货款不交财务而直接交物资处;私自销售的废旧物资出 门时,借湖南个体经营者的名义,由湖南个体经营者以自己 在锻工房加工的少许产品掩盖,或以其加工的产品或废料需 要出门为由,堂而皇之地将盗卖的废旧物资办理出门手续。 2、私自截留出售废旧物资款。主要是通过与签有合同业务的 柳州个体经营者截留收入,物资处处长要求柳州个体经营者 在销售废旧物资过程中,一部分销售的废旧物资款交财务, 另一部分销售的废旧物资款截留下来,交到物资处作小金库 。私自截留出售废旧物资出门时,以部分销售的废旧物资办 理出门手续,即以少量的废旧物资申报并取得出门单,然后 以超过出门单标明的废旧物资实际数量的舞弊手法出门