为保证注册会计师的执业质量,某省注册会计 师协会对该省事务所的执业质量进行检查。在 对A会计师事务所检查时发现,该所所进行的 一家上市公司的审计存在问题,即没有按照审 计准则的要求实施审计程序,具体表现两方面 :对存贷没有进行监盘,对应收账款也没有向 债权人函证,并发表了无保留意见的审计报告 为此,该省注册协对A会计师事务所进行了 处罚

◼ 为保证注册会计师的执业质量,某省注册会计 师协会对该省事务所的执业质量进行检查。在 对A会计师事务所检查时发现,该所所进行的 一家上市公司的审计存在问题,即没有按照审 计准则的要求实施审计程序,具体表现两方面 :对存货没有进行监盘,对应收账款也没有向 债权人函证,并发表了无保留意见的审计报告 。为此,该省注册协对A会计师事务所进行了 处罚

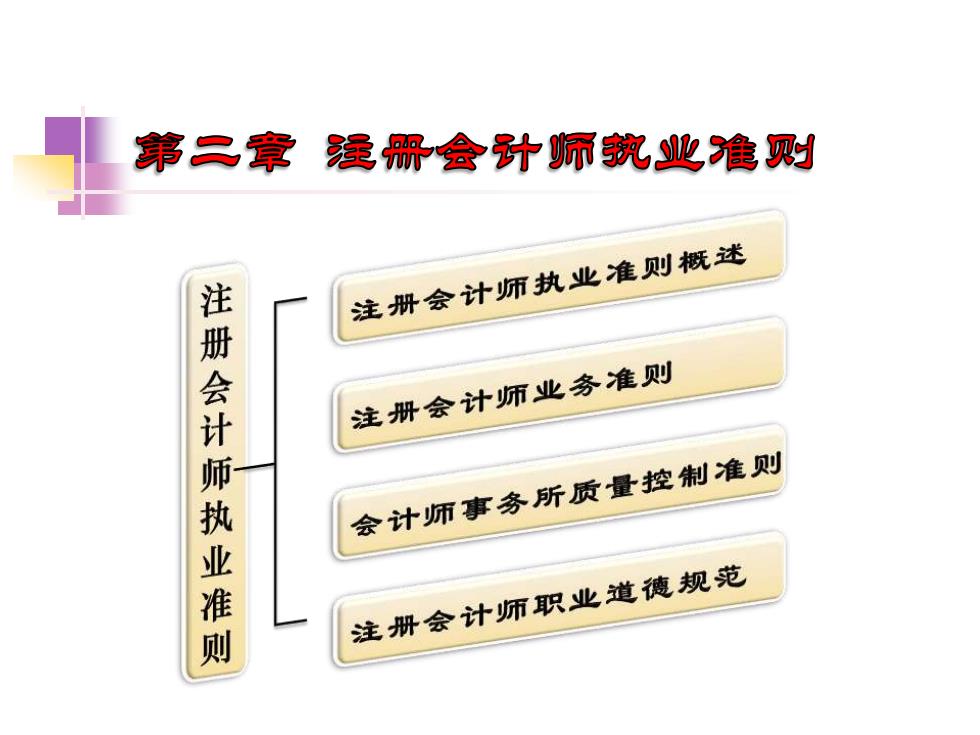

第二章强册会计师轨业渔对 注册会计师执业准则概述 注册会计师执业准则 注册会计师业务准则 会计师事务所质量控制准则 注册会计师职业道德规范

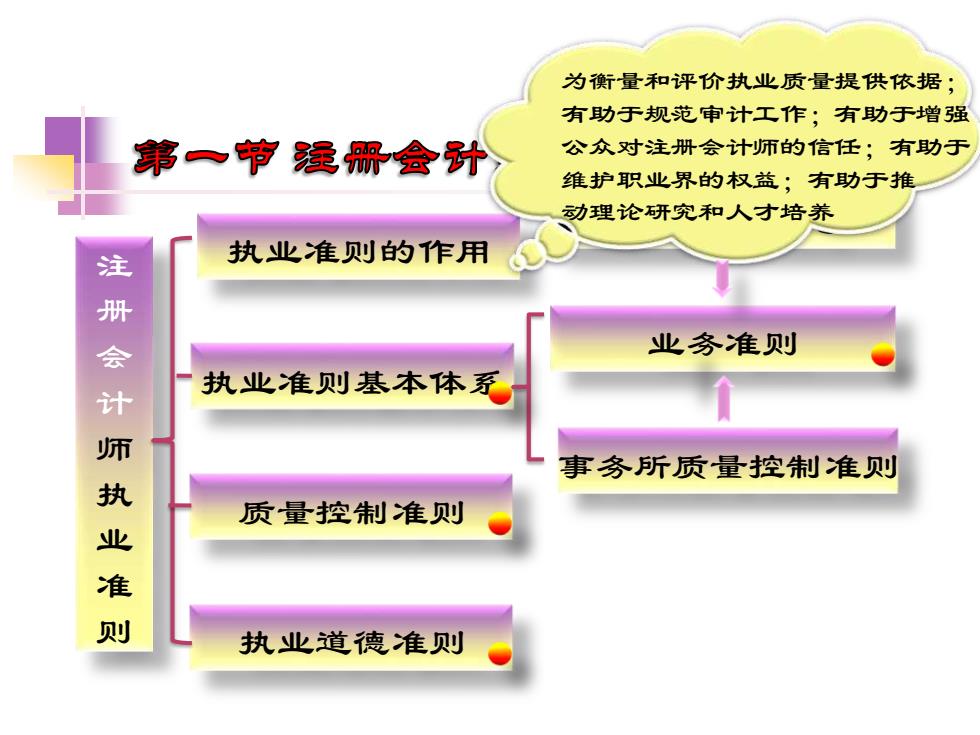

为衡量和评价执业质量提供依据; 有助于规范审计工作;有助于增强 第一节强册会计 公众对注册会计师的信任;有助于 维护职业界的权益;有助于推 动理论研究和人才培养 注 执业准则的作用 册会计 业务准则 执业准则基本体豸 事务所质量控制准则 执业准 质量控制准则 执业道德准则

注 册 会 计 师 执 业 准 则 执业准则的作用 执业准则基本体系 执业道德准则 质量控制准则 职业道德规范 业务准则 事务所质量控制准则 为衡量和评价执业质量提供依据; 有助于规范审计工作;有助于增强 公众对注册会计师的信任;有助于 维护职业界的权益;有助于推 动理论研究和人才培养

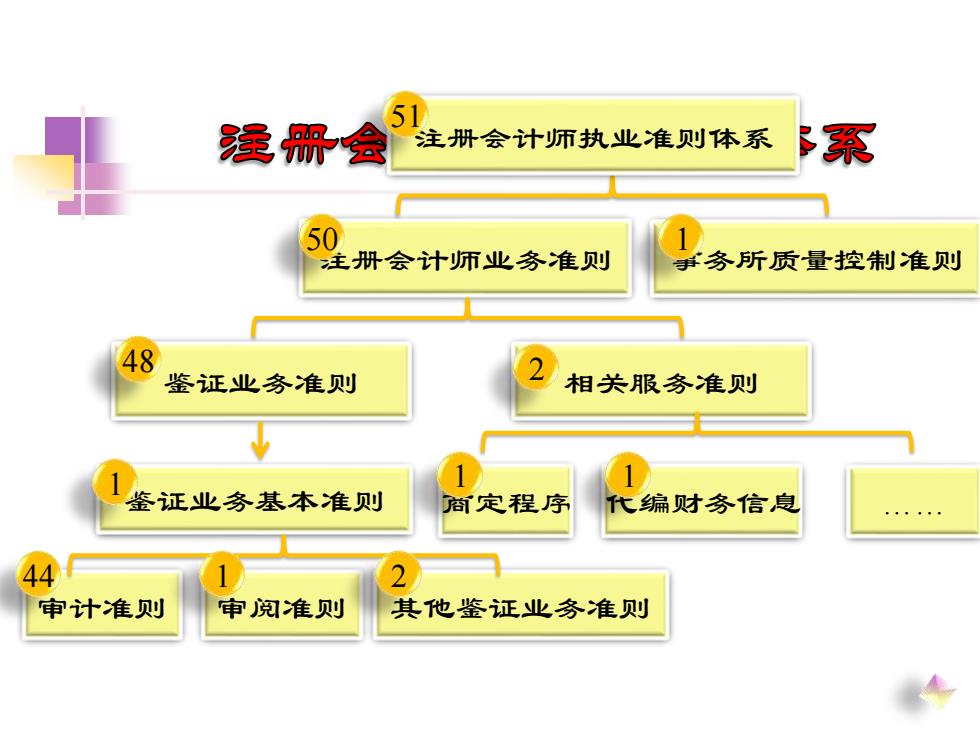

51 强册会 注册会计师执业准则体系 系 注册会计师业务准则 务所质量控制准则 48 鉴证业务准则 2 相关服务准则 1 鉴证业务基本准则 简定程序 代编财务信息 44 2 审计准则 审阅准则 其他鉴证业务准则

注册会计师业务准则 鉴证业务准则 相关服务准则 鉴证业务基本准则 商定程序 代编财务信息 . 审计准则 审阅准则 其他鉴证业务准则 44 2 1 2 1 50 48 事务所质量控制准则 1 注册会计师执业准则体系 51 1 1

第二节强册会计师业务淮对 注册会计师鉴证业务基本准贝则 《中国注册会计师鉴证业务基本准则》

❖ 注册会计师鉴证业务基本准则 ❖ 《中国注册会计师鉴证业务基本准则》