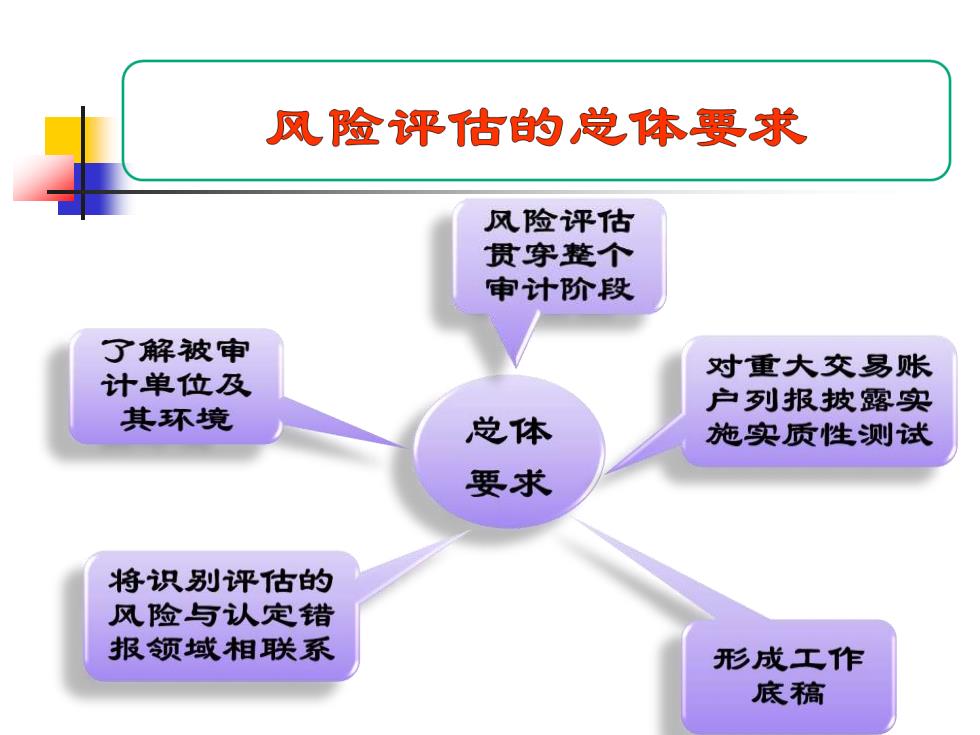

风险评估的总体要求 风险评估 贯穿整个 审计阶段 了解被审 对重大交易账 计单位及 户列报披露实 其环境 总体 施实质性测试 要求 将识别评估的 风险与认定错 报领域相联系 形成工作 底稿

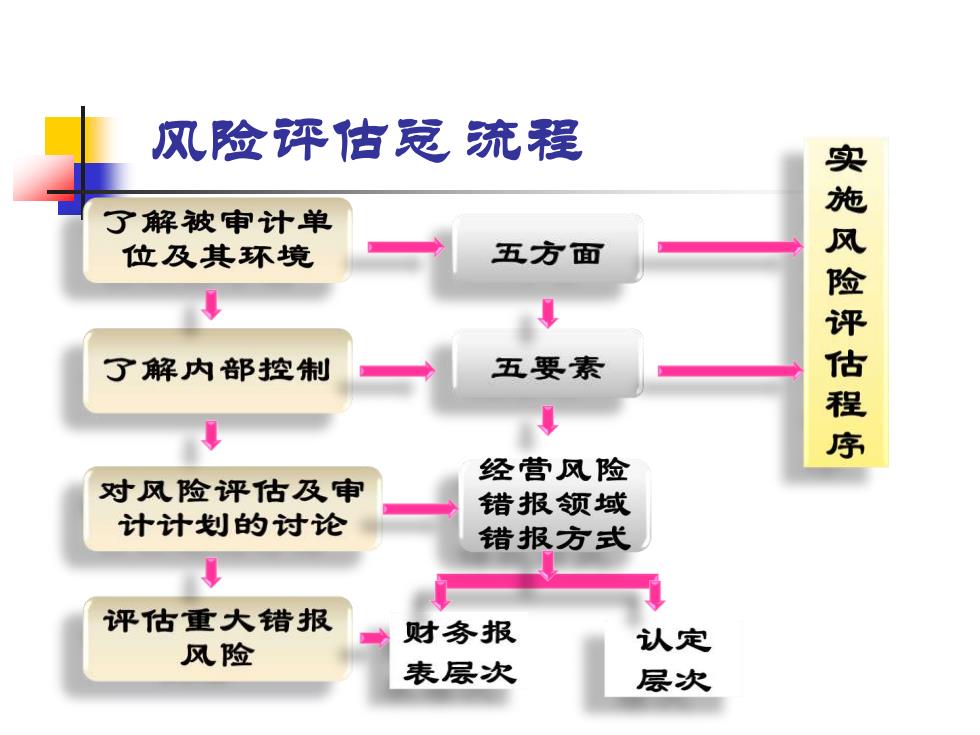

风险评估克流程 了解被审计单 位及其环境 五方面 了解内部控制 五要素 实施风险评估程序 经营风险 对风险评估及审 错报领域 计计划的讨论 错报方式 ↓ 评估重大错报 财务报 风险 认定 表层次 层次

风险评估总 流程

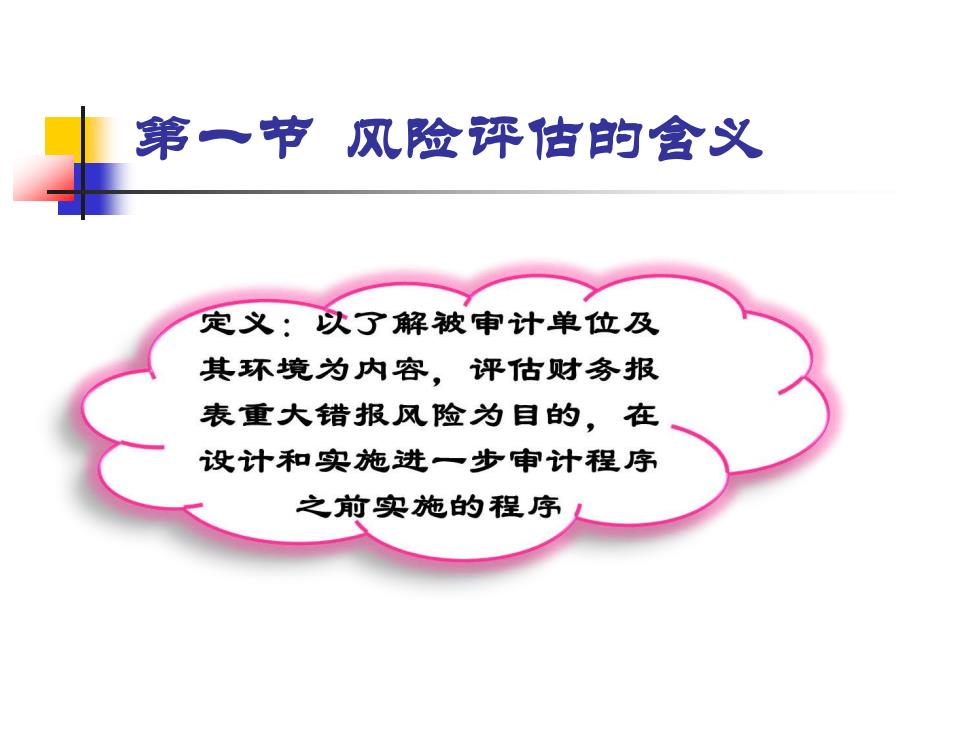

第一节风险评估的含义 定义:以了解被审计单位及 其环境为内容,评估财务报 表重大错报风险为目的,在 设计和实施进一步审计程序 之前实施的程序

第一节 风险评估的含义

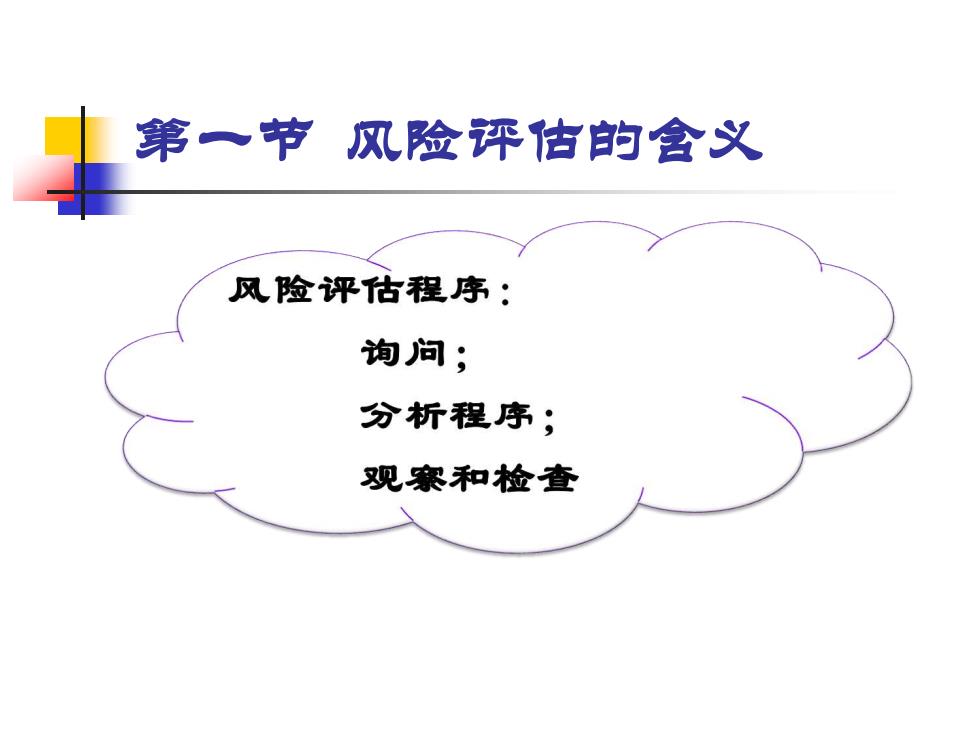

第一节风险评估的含义 风险评估程序: 询问; 分析程序; 观察和检查

第一节 风险评估的含义

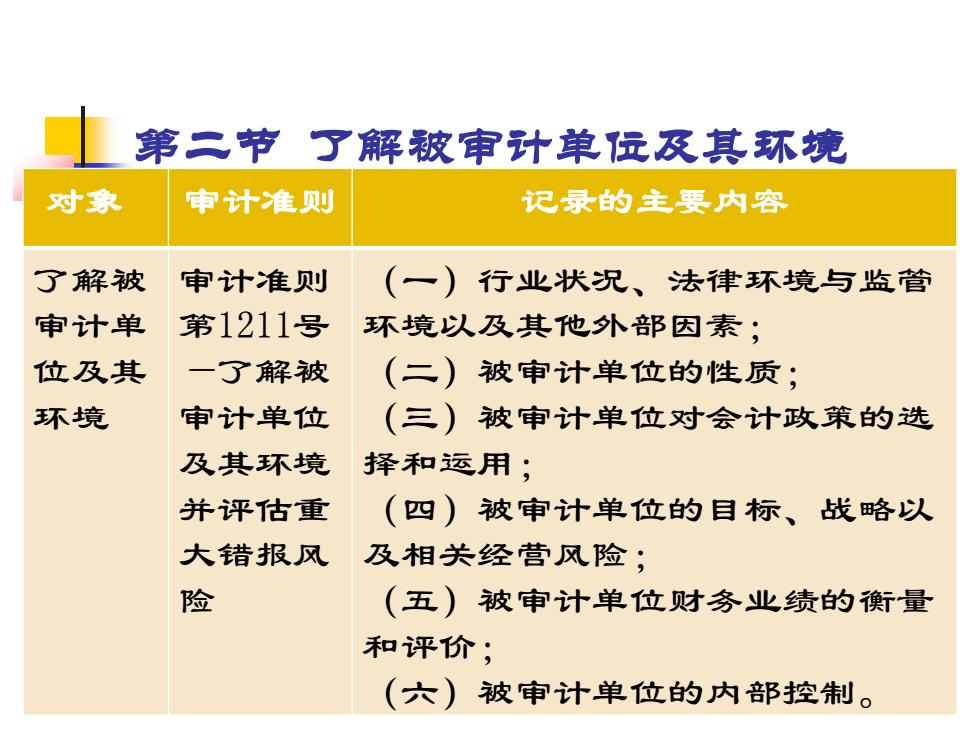

第二节了解被审计单促及其环境 对象 审计准则 记录的主要内容 了解被 审计准则 (一)行业状况、法律环境与监管 审计单 第1211号 环境以及其他外部因素; 位及其 一了解被 (二)被审计单位的性质; 环境 审计单位 (三)被审计单位对会计政策的选 及其环境 择和运用; 并评估重 (四)被审计单位的目标、战略以 大错报风 及相关经营风险; 险 (五)被审计单位财务业绩的衡量 和评价; (六)被审计单位的内部控制

第二节 了解被审计单位及其环境 对象 审计准则 记录的主要内容 了解被 审计单 位及其 环境 审计准则 第1211号 —了解被 审计单位 及其环境 并评估重 大错报风 险 (一)行业状况、法律环境与监管 环境以及其他外部因素; (二)被审计单位的性质; (三)被审计单位对会计政策的选 择和运用; (四)被审计单位的目标、战略以 及相关经营风险; (五)被审计单位财务业绩的衡量 和评价; (六)被审计单位的内部控制