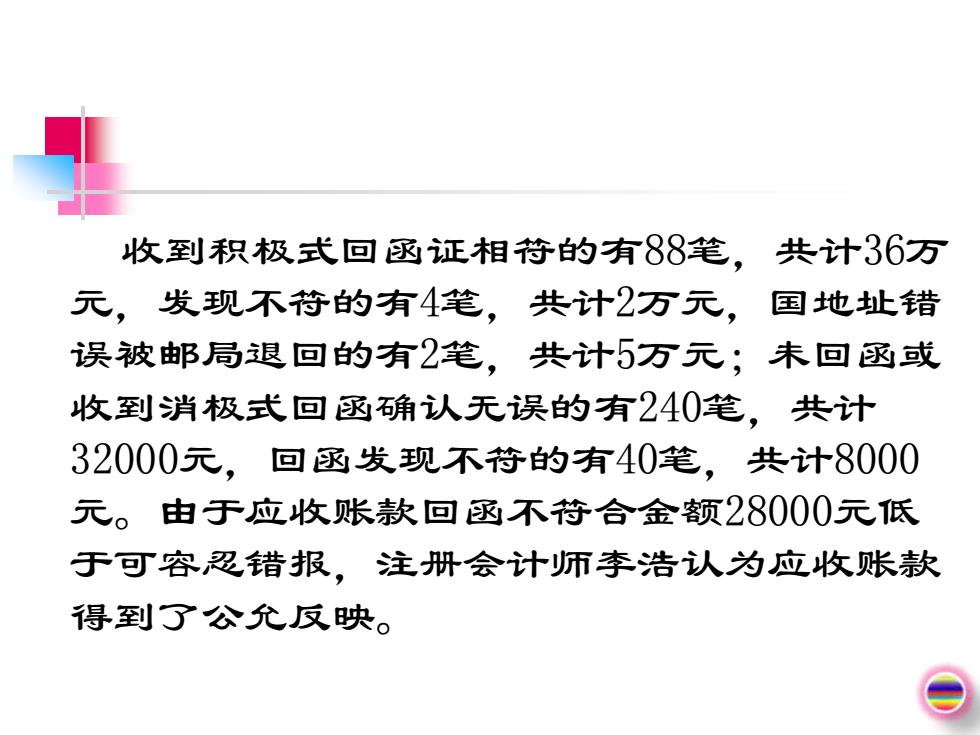

收到积极式回函证相符的有88笔, 共计36万 元,发现不符的有4笔,共计2万元, 国地址错 误被邮局退回的有2笔,共计5万元;未回函或 收到消极式回函确认无误的有240笔,共计 32000元,回函发现不符的有40笔,共计8000 元。由于应收账款回丞不符合金额28000元低 于可容忍错报,注册会计师李浩认为应收账款 得到了公允反映

收到积极式回函证相符的有88笔,共计36万 元,发现不符的有4笔,共计2万元,国地址错 误被邮局退回的有2笔,共计5万元;未回函或 收到消极式回函确认无误的有240笔,共计 32000元,回函发现不符的有40笔,共计8000 元。由于应收账款回函不符合金额28000元低 于可容忍错报,注册会计师李浩认为应收账款 得到了公允反映

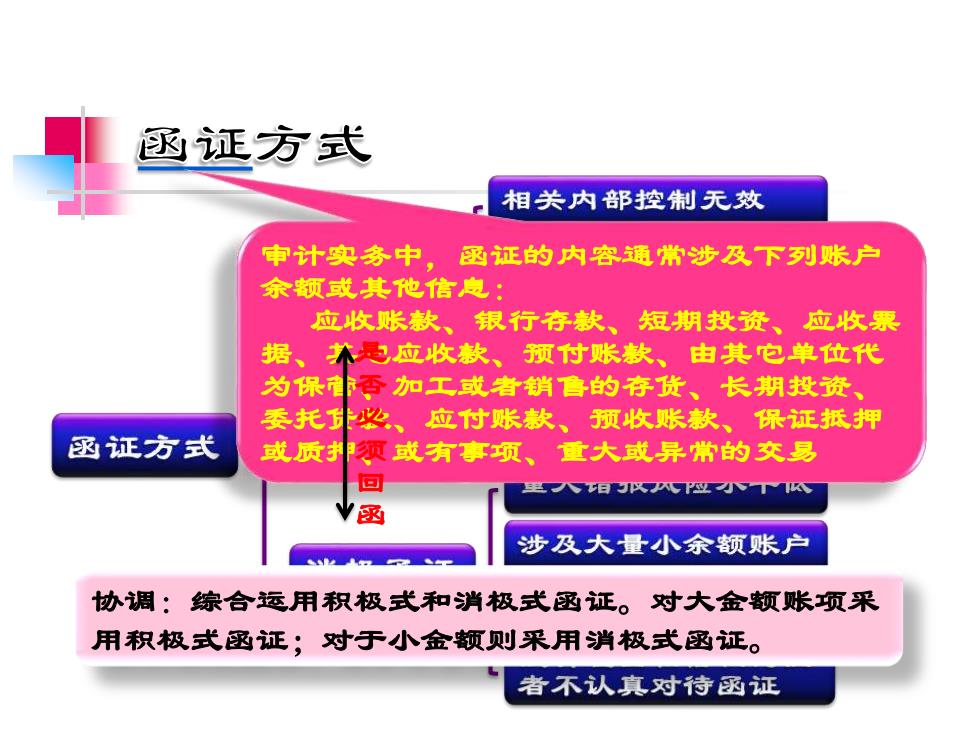

函证方式 相关内部控制无效 申计实务中,函证的内容通常涉及下列账户 余额或其他信息: 应收账款、银行存款、短期投资、应收票 据、个是应收款、预付账款、由其它单位代 为保否加工或者销售的存货、长期投资、 委托必、应付账款、预收账款、保证抵押 函证方式 或质须或有事项、重大或异常的交易 里人阳应TK 涉及大量小余额账户 协调:综合运用积极式和消极式函证。对大金额账项采 用积极式函证;对于小金额则采用消极式函证。 者不认真对待函证

审计实务中,函证的内容通常涉及下列账户 余额或其他信息: 应收账款、银行存款、短期投资、应收票 据、其它应收款、预付账款、由其它单位代 为保管、加工或者销售的存货、长期投资、 委托贷款、应付账款、预收账款、保证抵押 或质押、或有事项、重大或异常的交易 是 否 必 须 回 函 协调:综合运用积极式和消极式函证。对大金额账项采 用积极式函证;对于小金额则采用消极式函证

函证范围 应收账款的重要性 应收账款明细账的数量 内控系统的强弱 函证范围 以前年度函证结果 检查风险对样本量影响 所采用的类型

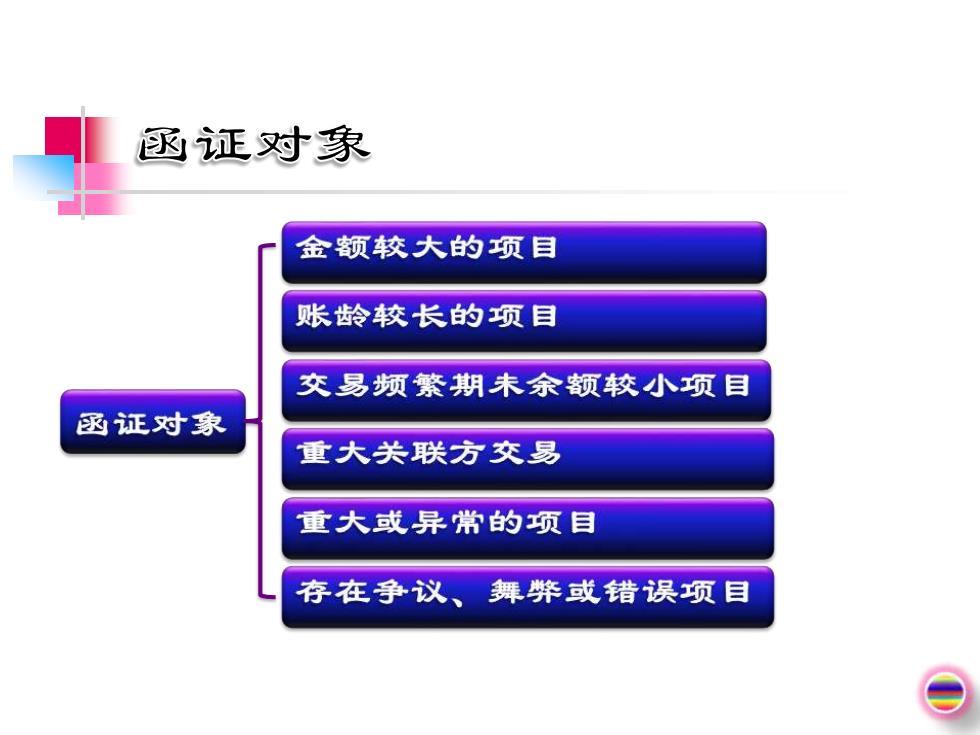

丞证对象 金额较大的项目 账龄较长的项目 交易频繁期未余额较小项目 函证对象 重大关联方交易 重大或异常的项目 存在争议、舞弊或错误项目

逐证的控制 函证时间的控制 函证过程的控制 选择被询证者的控制 函证控 的制 不实施函证的控制 函证回丞的控制 函证评价的控制