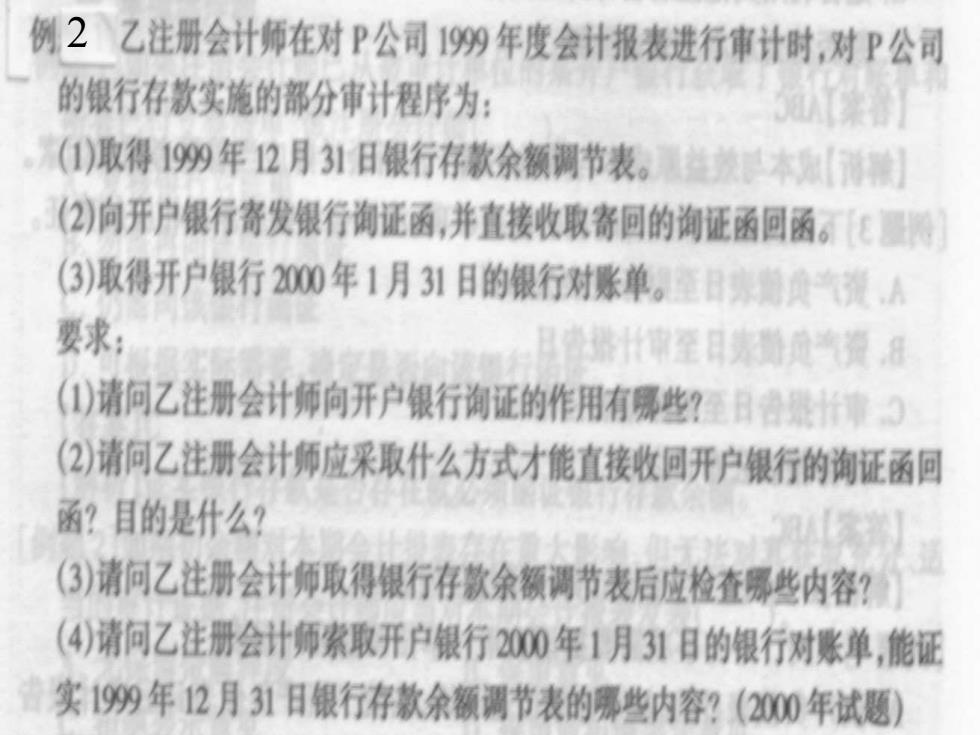

例2乙注册会计师在对P公司199年度会计报表进行审计时,对P公司 的银行存款实施的部分审计程序为: (1)取得199年2月31日银行存款余额调节表。益教本输图 (2)向开户银行寄发银行询证函,并直接收取寄回的询证函回函。是测 (3)取得开户银行20年1月31日的银行对账单。至日期负覆 要求 (1)请问乙注册会计师向开户银行询证的作用有哪些?至日是3 (2)请问乙注册会计师应采取什么方式才能直接收回开户银行的询证函回 函?目的是什么? (3)请问乙注册会计师取得银行存款余额调节表后应检查哪些内容? (4)请问乙注册会计师索取开户银行2000年1月31日的银行对账单,能证 普实199年12月31日银行存款余额调节表的哪些内容?(2000年试题)

2

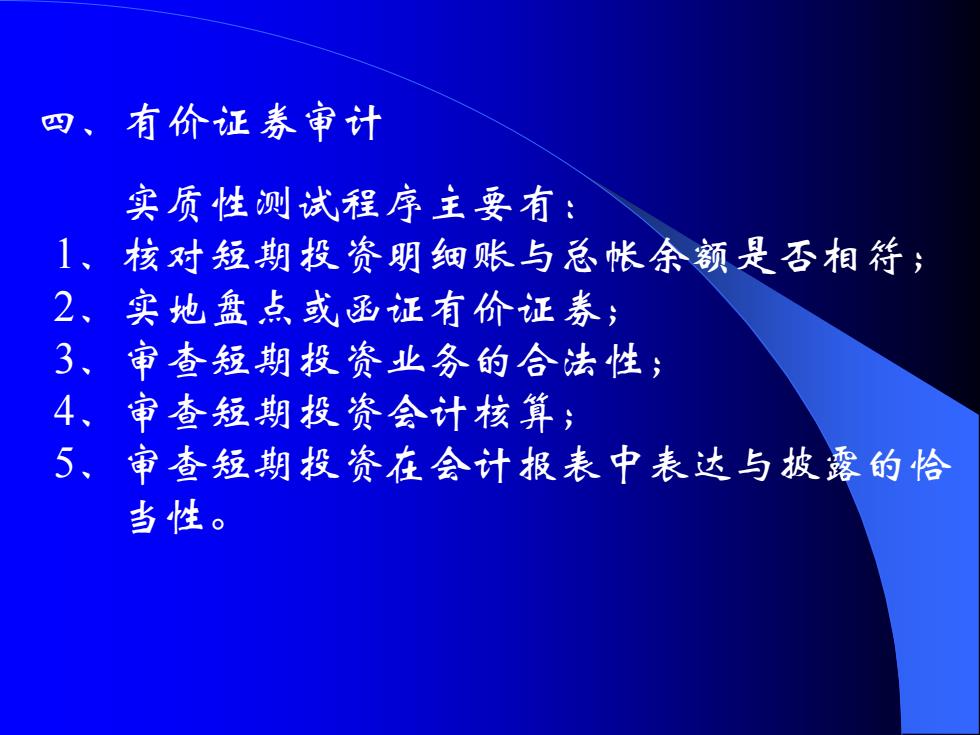

四、有价证券审计 实质性测试程序主要有: 1、核对短期投资明细账与总帐余额是否相特; 2、实地盘点或函证有价证券; 3、审查短期投资业务的合法性; 4、审查短期投资会计核算; 5、审查短期投资在会计报表中表达与披露的恰 当性

四、有价证券审计 实质性测试程序主要有: 1、核对短期投资明细账与总帐余额是否相符; 2、实地盘点或函证有价证券; 3、审查短期投资业务的合法性; 4、审查短期投资会计核算; 5、审查短期投资在会计报表中表达与披露的恰 当性

第二节销售业务及应收款项审计 一、销售与收款循环的主要业务话动及审计目标 (一)主要业务活动

第二节 销售业务及应收款项审计 一、销售与收款循环的主要业务活动及审计目标 (一)主要业务活动

接受订单 提取坏账准备 批准赊销 注销坏账 发运产品 定期对帐 开具发票·记录销售·收取货款→销售调整

接受订单 提取坏账准备 批准赊销 注销坏账 发运产品 定期对帐 开具发票 记录销售 收取货款 销售调整

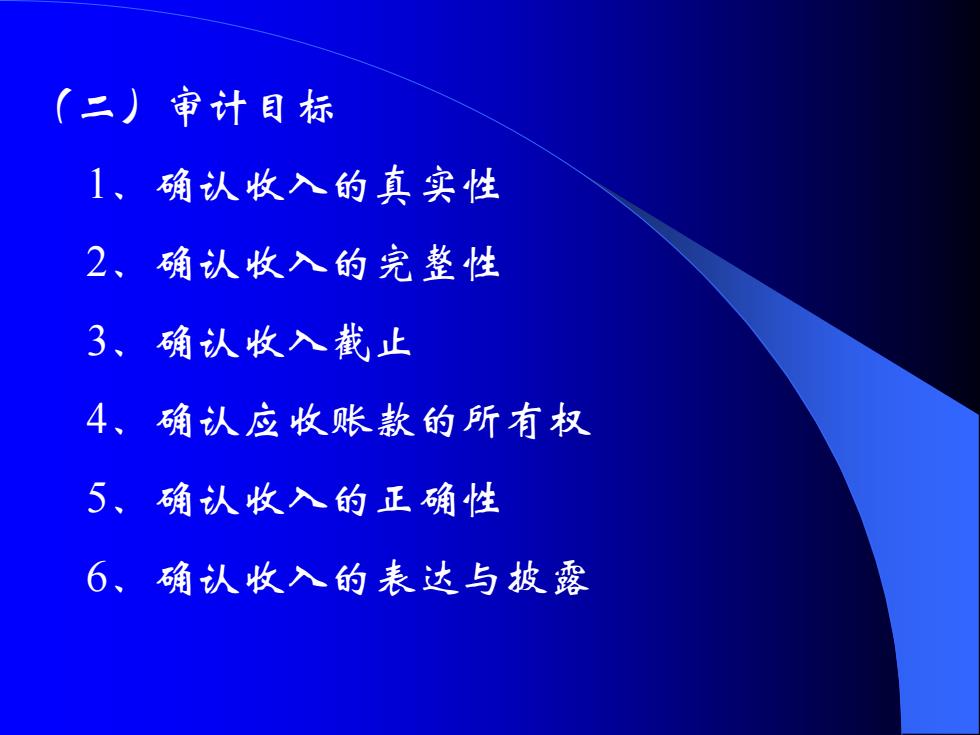

(二)审计目标 1、确认收入的真实性 2、确认收入的完整性 3、确认收入截止 4、确认应收账款的所有权 5、确认收入的正确性 6、确认收入的表达与披露

(二)审计目标 1、确认收入的真实性 2、确认收入的完整性 3、确认收入截止 4、确认应收账款的所有权 5、确认收入的正确性 6、确认收入的表达与披露