第五章审计目标与审计程序 主要内容 审计目标 审计程序

第五章 审计目标与审计程序 主要内容 审计目标 审计程序

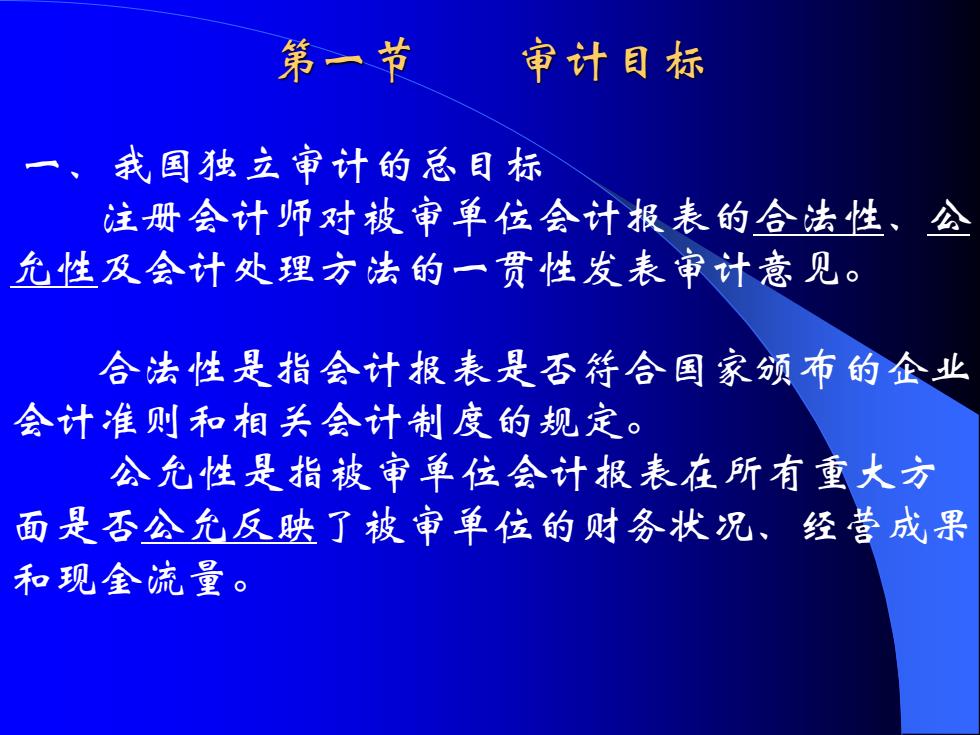

第一节 审计目标 一、我国独立审计的总目标 注册会计师对被审单位会计报表的合法性、公 允性及会计处理方法的一贯性发表审计意见。 合法性是指会计报表是否符合国家领布的企业 会计准则和相关会计制度的规定。 公允性是指被审单位会计报表在所有重大方 面是否公允反映了被审单位的财务状况、经营成果 和现全流量

第一节 审计目标 一、我国独立审计的总目标 注册会计师对被审单位会计报表的合法性、公 允性及会计处理方法的一贯性发表审计意见。 合法性是指会计报表是否符合国家颁布的企业 会计准则和相关会计制度的规定。 公允性是指被审单位会计报表在所有重大方 面是否公允反映了被审单位的财务状况、经营成果 和现金流量

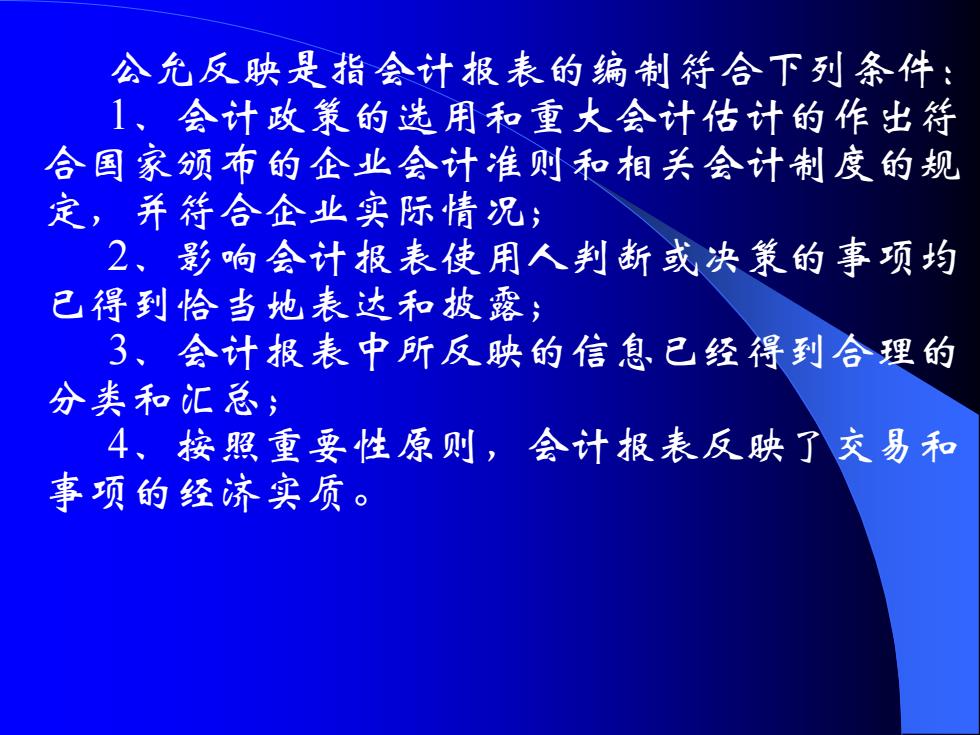

公允反映是指会计报表的编制待合下列条件: 1、会计政策的选用和重大会计估计的作出特 合国家领布的企业会计准则和相关会计制度的规 定,并待合企业实际情况; 2、影响会计报表使用人判断或决策的事项均 已得到恰当地表达和披露; 3、会计报表中所反映的信息已经得到合理的 分类和汇总; 4、按照重要性原则,会计报表反映了交易和 事项的经济实质

公允反映是指会计报表的编制符合下列条件: 1、会计政策的选用和重大会计估计的作出符 合国家颁布的企业会计准则和相关会计制度的规 定,并符合企业实际情况; 2、影响会计报表使用人判断或决策的事项均 已得到恰当地表达和披露; 3、会计报表中所反映的信息已经得到合理的 分类和汇总; 4、按照重要性原则,会计报表反映了交易和 事项的经济实质

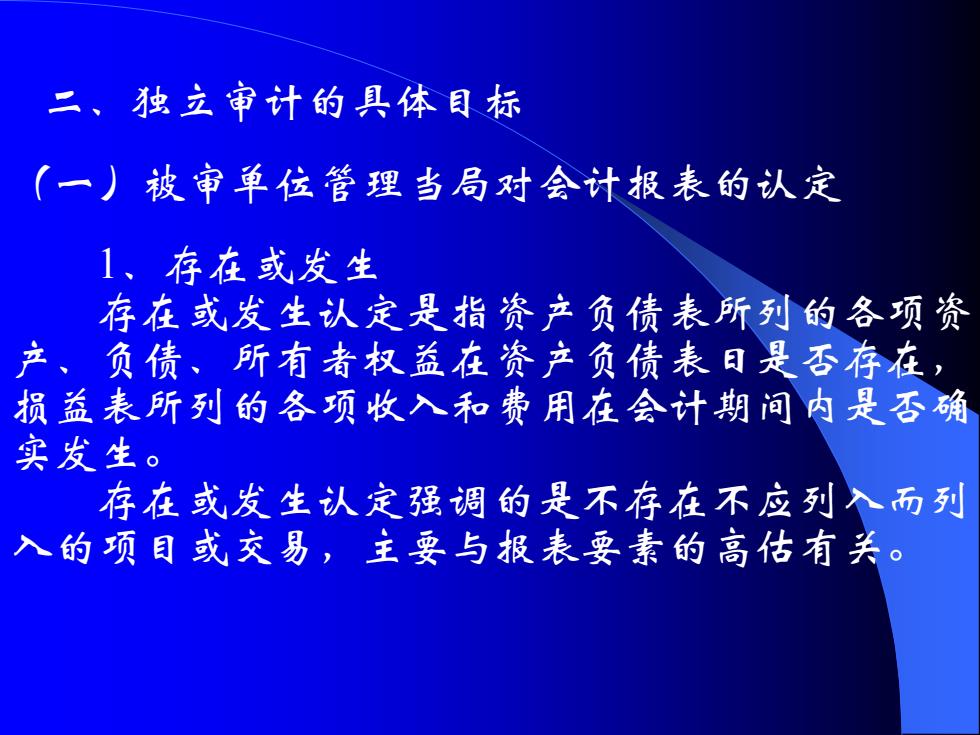

二、独立审计的具体目标 (一)被审单位管理当局对会计报表的认定 1、存在或发生 存在或发生认定是指资产负债表所列的各项资 产、负债、所有者权益在资产负债表日是否存在, 损益表所列的各项收入和费用在会计期问内是否确 实发生。 存在或发生认定强调的是不存在不应列入而列 入的项目或交易,主要与报表要素的高估有关

二、独立审计的具体目标 (一)被审单位管理当局对会计报表的认定 1、存在或发生 存在或发生认定是指资产负债表所列的各项资 产、负债、所有者权益在资产负债表日是否存在, 损益表所列的各项收入和费用在会计期间内是否确 实发生。 存在或发生认定强调的是不存在不应列入而列 入的项目或交易,主要与报表要素的高估有关

2、完整性 完整性认定是指在会计报表中应该列示的所有 交易和项目是否都己列入。 完整性认定强调的是应该列入的项目均已列 入, 不存在遗漏、隐瞒,主要与报表要素的低估有 关。 3、权利和义务 权利和义务认定是指在某一特定日期,各项 资产是否确属公司的权利,各项负债是否确属公司 的义务。 本认定只与资产负债表要素有关

2、完整性 完整性认定是指在会计报表中应该列示的所有 交易和项目是否都已列入。 完整性认定强调的是应该列入的项目均已列 入,不存在遗漏、隐瞒,主要与报表要素的低估有 关。 3、权利和义务 权利和义务认定是指在某一特定日期,各项 资产是否确属公司的权利,各项负债是否确属公司 的义务。 本认定只与资产负债表要素有关