(二)银行存款的实质性测试 1、核对银行存款日记账与总帐余额 2、执行分析性复核程序 3、取得并检查银行存款余颜调节表 实施的审验程序有: ①验算调节表的数字计算; ②审查未提现支票 ③审查在途存款; ④追查载上日期银行对帐单已收、企业未收 的款项性质及来源; ⑤核对银行存款总帐余颜、银行对帐单加总 全额

(二)银行存款的实质性测试 1、核对银行存款日记账与总帐余额 2、执行分析性复核程序 3、取得并检查银行存款余额调节表 实施的审验程序有: ①验算调节表的数字计算; ②审查未提现支票; ③审查在途存款; ④追查截止日期银行对帐单已收、企业未收 的款项性质及来源; ⑤核对银行存款总帐余额、银行对帐单加总 金额

短行存软资领节来路 表14-3 年 件单训伙还黑雅弹连越益后编制人,册登裤日期:同紫牙引号,食胡英测 入中雅知根最确示真中选细复核人:行雕日期:段国页次:甘9年利 。发路法年面哈的审王用面的取铺计鼎因 户别:命业资角做行许终家密角海海湖调装市别:维次于银 行对帐单余颜鸣项烯用健自 年 月日) 加,企业已收、银行尚未人账金额的的难深袜明要进盖座丽大物继响附藏岳的 类其中:狮天塔维家香完容肉量武前漫袖支妙(排容谁用命博有测本瞬 2, 的元第审塘待城西针携盐的点测关脉权游 减:企业已付银行尚未入账金额的被年计单位步册会计鸡维的感体得铁选那退端 其中:1 元 2 元 调整后银行对账单金额 企业银行存款日记账金额(年月日) 加:银行已收、企业尚未入账金额 其中:1. 元 2, 元 减:银行已付、企业尚未人账金额 其中:1. 2 调整后企业银行存款日记账金颜 经办会计人员:(签字) 会计主管:(签字)

4、函证银行存款 函证目的— 证实银行存款的存在性 了解企业的银行借款 发现未入帐的银行借款 ■函证的范围—函证被审单位在本年度内存 过款的听有银行

4、函证银行存款 ▪函证目的 ——证实银行存款的存在性 了解企业的银行借款 发现未入帐的银行借款 ▪函证的范围——函证被审单位在本年度内存 过款的所有银行

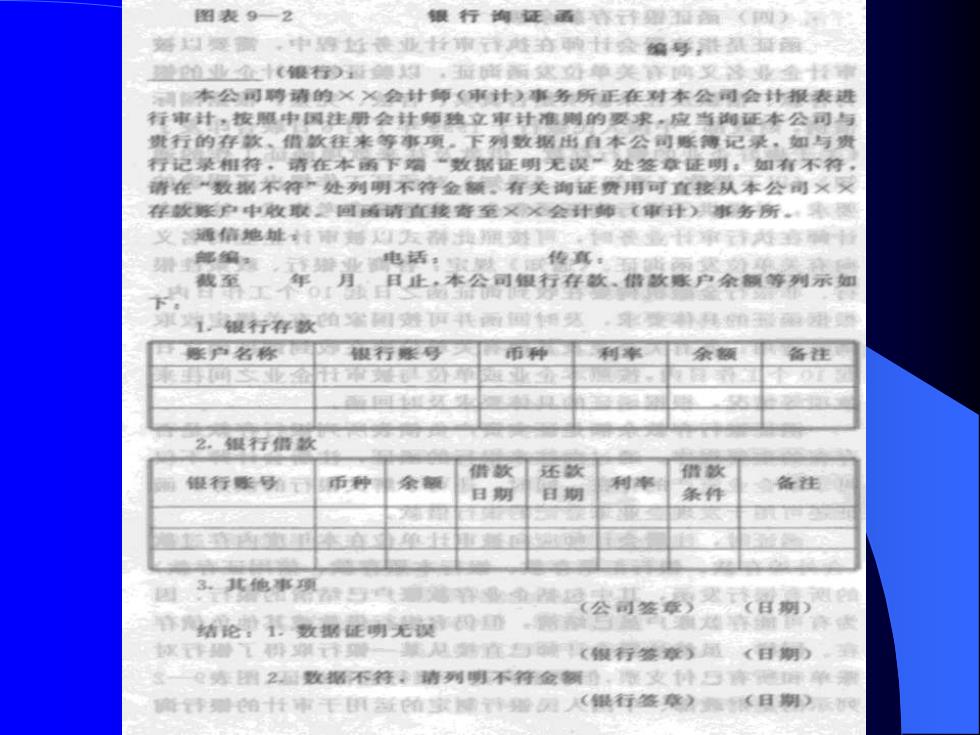

图表9一2 银行询证函待元李赠拉源(调) 婚以规衡,中海好使业什咖姓夺响计会编每港乱面行 业的业十(银行):鞋德,量备断优好单关序确奖多是金投率 调本公同聘请的×X会计师(事针》事务所正在对本公司会计报表进 行审计,按照中国注册会计师独立审计准则的要求,应当海证本公司与 费行的存款、借款往来等事项。下列数据出自本公司账薄记录,如与责 行记录相符,请在本函下端一数据证明无误处签登证明,如有不符, 请在“数据不符”处列明不符金颜。有关询证费用可直接从本公周×灭 祥款账户中收取国漏请直接毒至×X会计师(事计)兴事务所,米圈 艾通信地维样审海网发裤指领游 视业件审行经每确特 载至 ,月日止,本公司银行存数、错款账户余额等列示如 户名称 银行账号园币种利华列余额备注 之旗银行循教 借款还款 银行账号 币种余额 利率 借款 备往 日期 目期 条件 公司签章》)测 许结论学数据证明无模网静常 第是第在因确(模行签章)属(目期),到 《寿州2数据不符专请列明不符金阙静,支件因海遮件单测 商事治计市干新的家计播(银行签章)《日期)

5、检查一年以上定期存款或限定用途存款 6、抽查大额的银行存款收支业务 7、审查银行存款收支的截止 8、检查外币银行存款的折算是否正确 9、检查银行存款是否在资产负债表上恰当披露

5、检查一年以上定期存款或限定用途存款 6、抽查大额的银行存款收支业务 7、审查银行存款收支的截止 8、检查外币银行存款的折算是否正确 9、检查银行存款是否在资产负债表上恰当披露