第二章审汁职业道德与法律责任 主要内容 ■注册会计师的职业道德 ·注册会计师的法律责任 ■风险防范和法律责任规避

第二章 审计职业道德与法律责任 主要内容 ▪ 注册会计师的职业道德 ▪ 注册会计师的法律责任 ▪ 风险防范和法律责任规避

第一节注册会计师的职业道德 一、注册会计师职业道德的含义 审计人员职业道德是审计职业界各成员应当遵 守的行为规范。 《中国注册会计师职业道德基本准则》的定义: 注册会计师职业品德、职业纪律、专业胜任能 力及职业责任的总称

第一节 注册会计师的职业道德 一、注册会计师职业道德的含义 审计人员职业道德是审计职业界各成员应当遵 守的行为规范。 《中国注册会计师职业道德基本准则》的定义: 注册会计师职业品德、职业纪律、专业胜任能 力及职业责任的总称

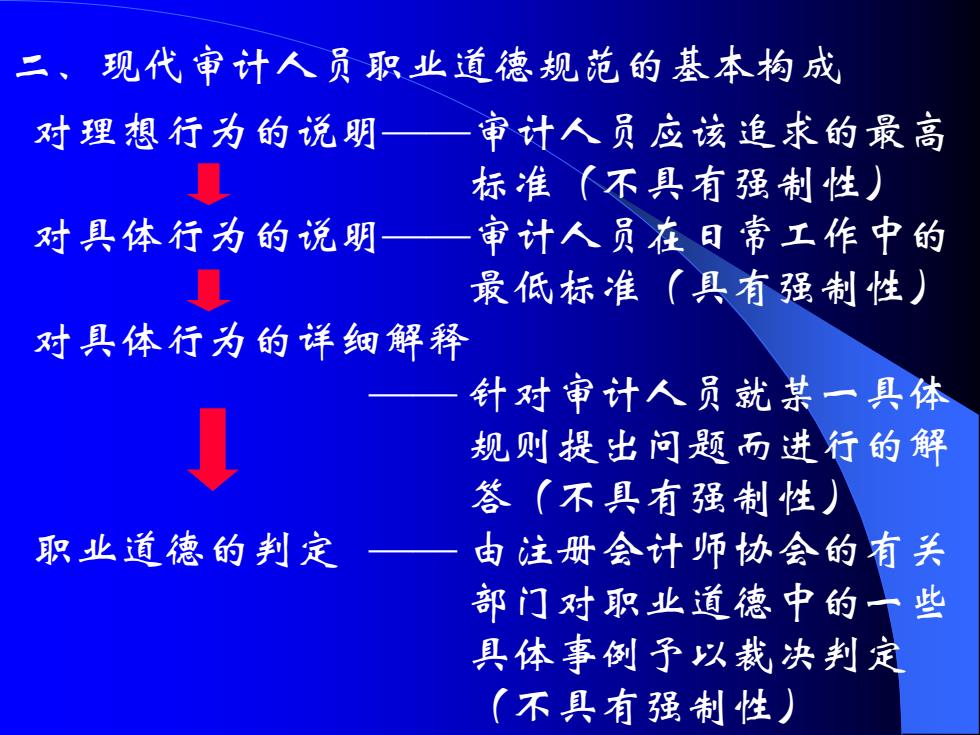

二、现代审计人员职业道德规范的基本构成 对理想行为的说明—审计人员应该追求的最高 标准(不具有强制性) 对具体行为的说明 审计人员在目常工作中的 具 最低标准(具有强制性) 对具体行为的详细解释 针对审计人员就某一具体 规则提出问题而进行的解 答(不具有强制性) 职业道德的判定 由注册会计师协会的有关 部门对职业道德中的一些 具体事例予以裁决判定 (不具有强制性)

二、现代审计人员职业道德规范的基本构成 对理想行为的说明——审计人员应该追求的最高 标准(不具有强制性) 对具体行为的说明——审计人员在日常工作中的 最低标准(具有强制性) 对具体行为的详细解释 —— 针对审计人员就某一具体 规则提出问题而进行的解 答(不具有强制性) 职业道德的判定 —— 由注册会计师协会的有关 部门对职业道德中的一些 具体事例予以裁决判定 (不具有强制性)

三、我国注册会计师的职业道德规范 (一)一般原则 1、独立原则 (1 含义 独立原则是指注册会计师在执行审计业务、 出具审计报告时应当在实质上和形式上独立于委 托单位和其它机构。实质上的独立要求注册会计 师与委托单位之间必须实实在在地毫无利害关系 形式上的独立是对第三者而言的,注册会计师必 须在第三者面前呈现出一种独立于委托单位的身 份。同时要求注册会计师独立于外部的其他机构 和组织

三、我国注册会计师的职业道德规范 (一)一般原则 (1) 含义 独立原则是指注册会计师在执行审计业务、 出具审计报告时应当在实质上和形式上独立于委 托单位和其它机构。实质上的独立要求注册会计 师与委托单位之间必须实实在在地毫无利害关系; 形式上的独立是对第三者而言的,注册会计师必 须在第三者面前呈现出一种独立于委托单位的身 份。同时要求注册会计师独立于外部的其他机构 和组织。 1、 独立原则

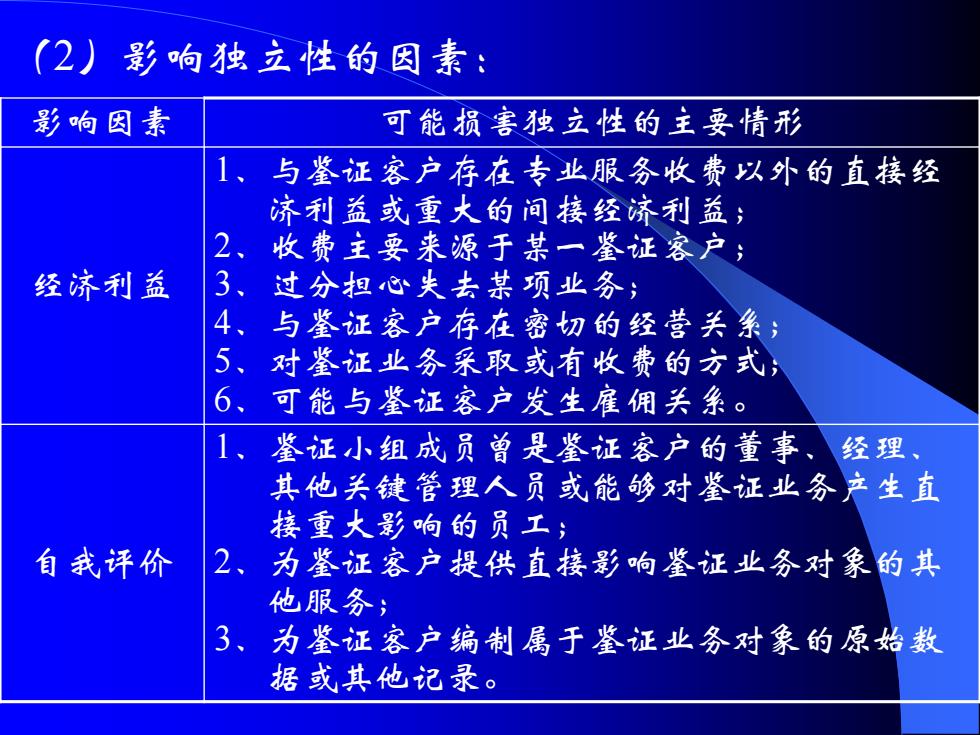

(2)影响独立性的因素: 影响因素 可能损害独立性的主要情形 1、 与鉴证客户存在专业服务收费以外的直接经 济利益或重大的问接经济利益; 2、收费主要来源于某一鉴证客户 经济利益 3、过分担心失去某项业务; 4、与鉴证容户存在密切的经营关系; 5、对鉴证业务采取或有收费的方式; 6、可能与鉴证客户发生雇佣关系。 1、鉴证小组成员曾是鉴证客户的董事、 经理、 其他关键管理人员或能够对鉴证业务产生直 接重大影响的员工; 自我评价 2、为鉴证客户提供直接影响鉴证业务对象的其 他服务; 3、为鉴证客户编制属于鉴证业务对象的原始数 据或其他记录

(2)影响独立性的因素: 影响因素 可能损害独立性的主要情形 经济利益 1、与鉴证客户存在专业服务收费以外的直接经 济利益或重大的间接经济利益; 2、收费主要来源于某一鉴证客户; 3、过分担心失去某项业务; 4、与鉴证客户存在密切的经营关系; 5、对鉴证业务采取或有收费的方式; 6、可能与鉴证客户发生雇佣关系。 自我评价 1、鉴证小组成员曾是鉴证客户的董事、经理、 其他关键管理人员或能够对鉴证业务产生直 接重大影响的员工; 2、为鉴证客户提供直接影响鉴证业务对象的其 他服务; 3、为鉴证客户编制属于鉴证业务对象的原始数 据或其他记录