①如果期初余额对本期报表可能存在重大影 响,但无法对其获取充分、适当的审计证据,注 册会计师应当对本期报表发表保留意见或无法表 示意见

①如果期初余额对本期报表可能存在重大影 响,但无法对其获取充分、适当的审计证据,注 册会计师应当对本期报表发表保留意见或无法表 示意见

的风审计报告 BC(股份)有限(责任)公司董事会(全体股东) 我们接受委托,审计了贵公司1999年12月31日的资产负债表及 999年度损益表和现金流量表。这些会计报表由贵公司负责,我们的责任 是对这些会计报表发表审计意见。我们的审计是依据中国注册会计师独立 审计准则进行的。在审计过程中,我们结合贵公司实际情况,实施了包括 查会计记录等我们认为必要的审计程序。 贵公司1998年度的会计报表未经我们审计,由于1998年度的固定资 产会计记录不完整,致使我们对1999年1月1日的固定资产××元及其相 美累计折旧又×元,以及1999年度的折旧费用××元无法子以审计 我们认为,除上述固定资产会计记录不完备对于本期会计报表可能存 在重大影响外,上述会计报表符合《企业会计准则》和《××企业会计制 度)的有关规定,在所有重大方面公允地反映了贵公司1999年12月31目 的财务状况及1999年度的经营成果和资金变动情况,会计处理方法的选用 速循了一贯性原则。 ×会计师事务所(盖章) 中国注册会计师,(签名、盖章) 中国 北京 2000年×月×日

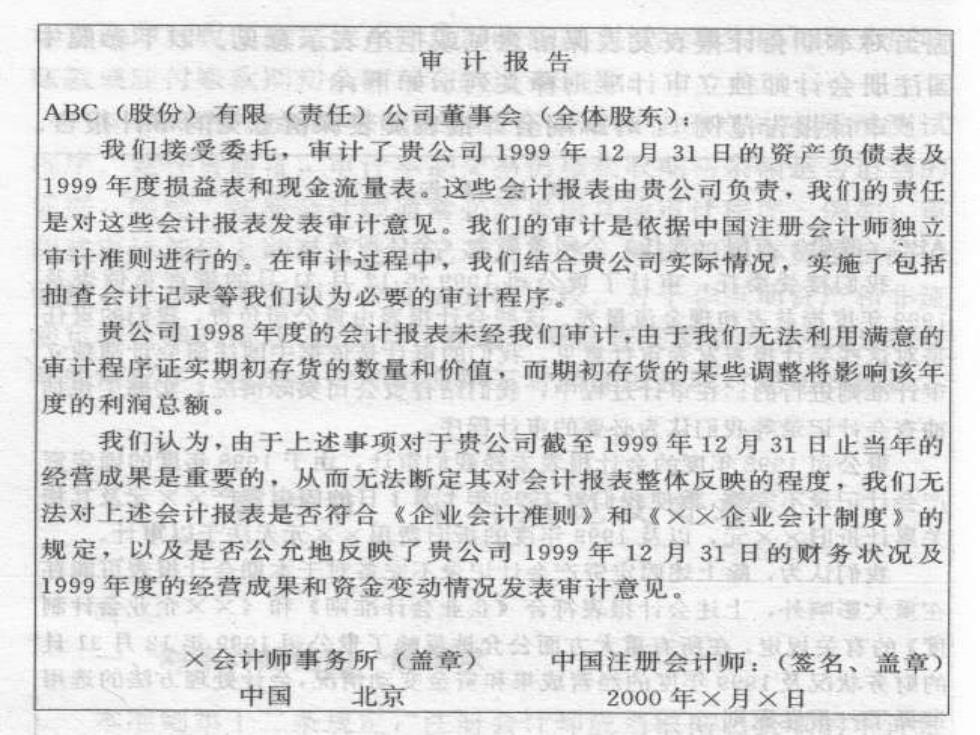

审计报告 ABC(股份)有限(责任)公司董事会(全体股东): 我们接受委托,审计了贵公司1999年12月31日的资产负债表及 1999年度损益表和现金流量表。这些会计报表由贵公司负责,我们的责任 是对这些会计报表发表审计意见。我们的审计是依据中国注册会计师独立 审计准则进行的。在审计过程中,我们结合贵公司实际情况,实施了包括 抽查会计记录等我们认为必要的审计程序。 贵公司1998年度的会计报表未经我们审计,由于我们无法利用满意的 审计程序证实期初存货的数量和价值,而期初存货的某些调整将影响该年 度的利润总额。 我们认为,由于上述事项对于贵公司截至1999年12月31日止当年的 经营成果是重要的,从而无法断定其对会计报表整体反映的程度,我们无 法对上述会计报表是否符合《企业会计准则》和《×又企业会计制度》的 规定,以及是否公允地反映了贵公司1999年12月31日的财务状况及 1999年度的经营成果和资金变动情况发表审计意见。 ×会计师事务所(盖章)中国注册会计师:(签名、盖章) 中国 北京 2000年×月×日

②如果期初余额存在严重影响本期报表的错报 或漏报,注册会计师应提清被审单位调整或披露, 如果被审单位不接受建议,应发表保留意见或否 定意见

②如果期初余额存在严重影响本期报表的错报 或漏报,注册会计师应提请被审单位调整或披露, 如果被审单位不接受建议,应发表保留意见或否 定意见

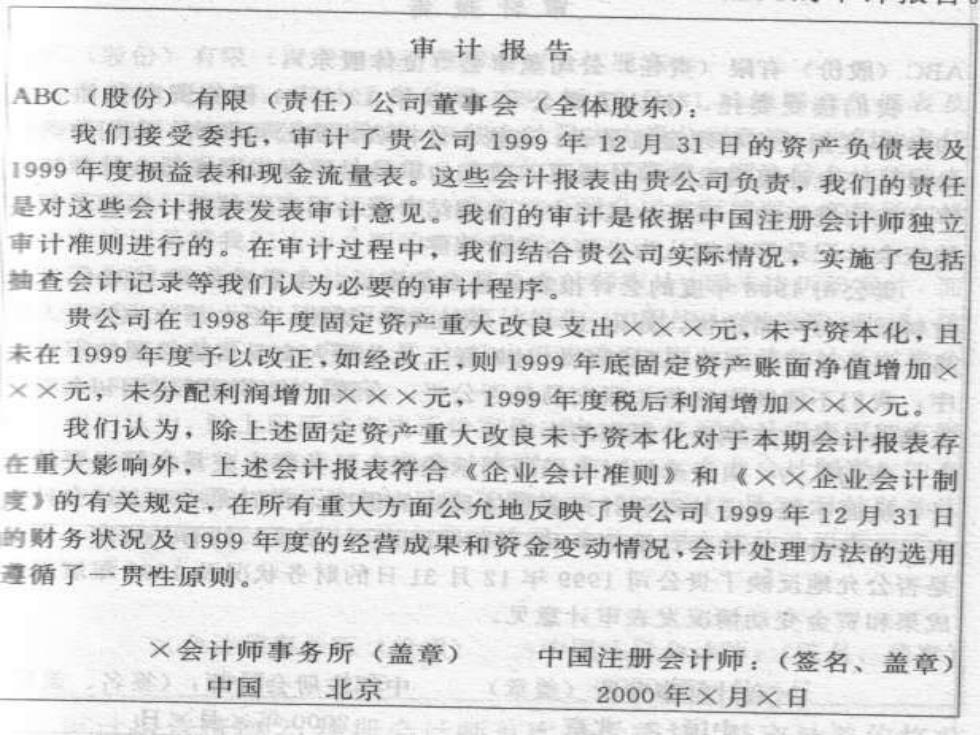

审计报告热答细特得组》避A ABC(股份)有限(责任)公司董事会(全体股东),是是静舞 我们接受委托,审计了贵公司1999年12月31日的资产负债表及 1999年度损益表和现金流量表。这些会计报表由贵公司负责,我们的责任 是对这些会计报表发表审计意见。我们的审计是依据中国注册会计师独立 审计准则进行的。在审计过程中,我们结合贵公司实际情况,实施了包括 轴查会计记录等我们认为必要的审计程序。 贵公司在1998年度固定资产重大改良支出×××元,未予资本化,且 未在1999年度予以改正,如经改正,则1999年底固定资产账面净值增加× ××元,未分配利润增加×××元,1999年度税后利润增加×××元。 我们认为,除上述固定资产重大改良未予资本化对于本期会计报表存 在重大影响外,上述会计报表符合《企业会计准则》和《××企业会计制 度》的有关规定,在所有重大方面公允地反映了贵公司1999年12月31日 的财务状况及1999年度的经营成果和资金变动情况,会计处理方法的选用 遵循了一贯性原则。#横时日金民©判 ×会计师事务所(盖章) 中国注册会计师:(签名、盖章) 》中国北京 2000年×月×日