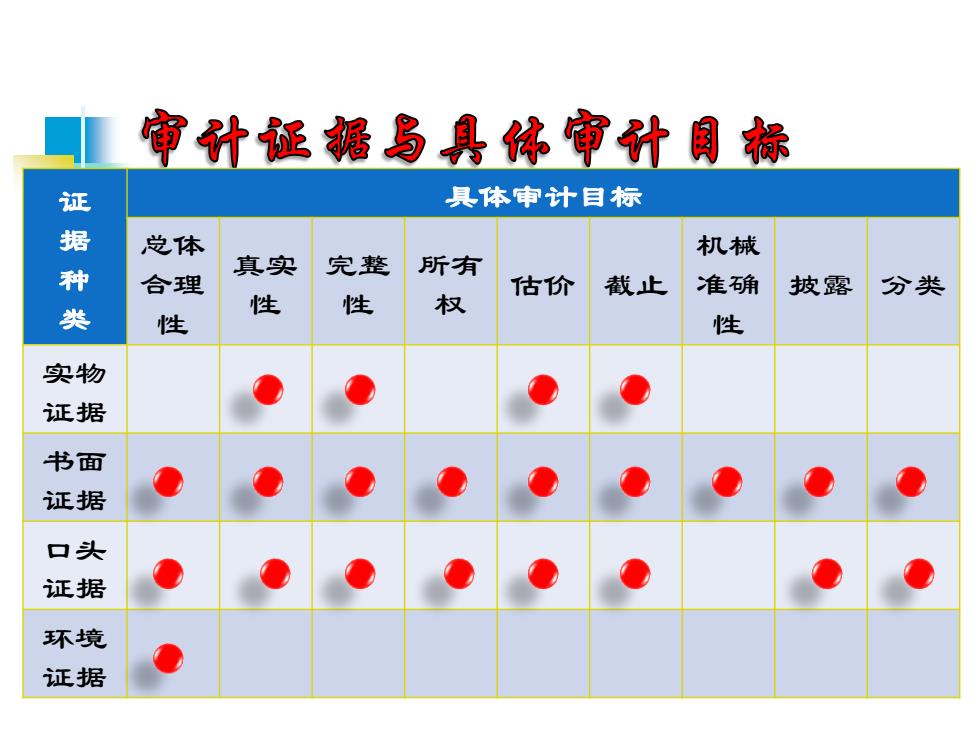

审计证据与具体审计目标 证 具体审计目标 据 总体 机械 种 真实 完整 所有 合理 估价 截止 准确 披露 分类 类 性 性 权 性 性 实物 证据 书面 证据 口头 证据 环境 证据

证 据 种 类 具体审计目标 总体 合理 性 真实 性 完整 性 所有 权 估价 截止 机械 准确 性 披露 分类 实物 证据 书面 证据 口头 证据 环境 证据

不同来源证据的比敏 证据来源 亲知证据 外部证据 内部证据 各种来源证据 的举例 来自第三方的 被审计单位的会 观寨、计算 证实或文件, 计系统、管理层 如发票 声明书 可靠性 高度可靠 中到高度可靠 不太可靠 证 可获得性 容易获得 不太容易获得 容易获得 的 不一定能及时 及时性 或及时获得 可及时获得 获得 点 成本 高 较高 低

各种来源证据 的举例 证据来源 亲知证据 外部证据 内部证据 观察、计算 来自第三方的 证实或文件, 如发票 被审计单位的会 计系统、管理层 声明书 证 据 的 特 点 可靠性 高度可靠 中到高度可靠 不太可靠 可获得性 容易获得 不太容易获得 容易获得 及时性 或及时获得 不一定能及时 获得 可及时获得 成本 高 较高 低

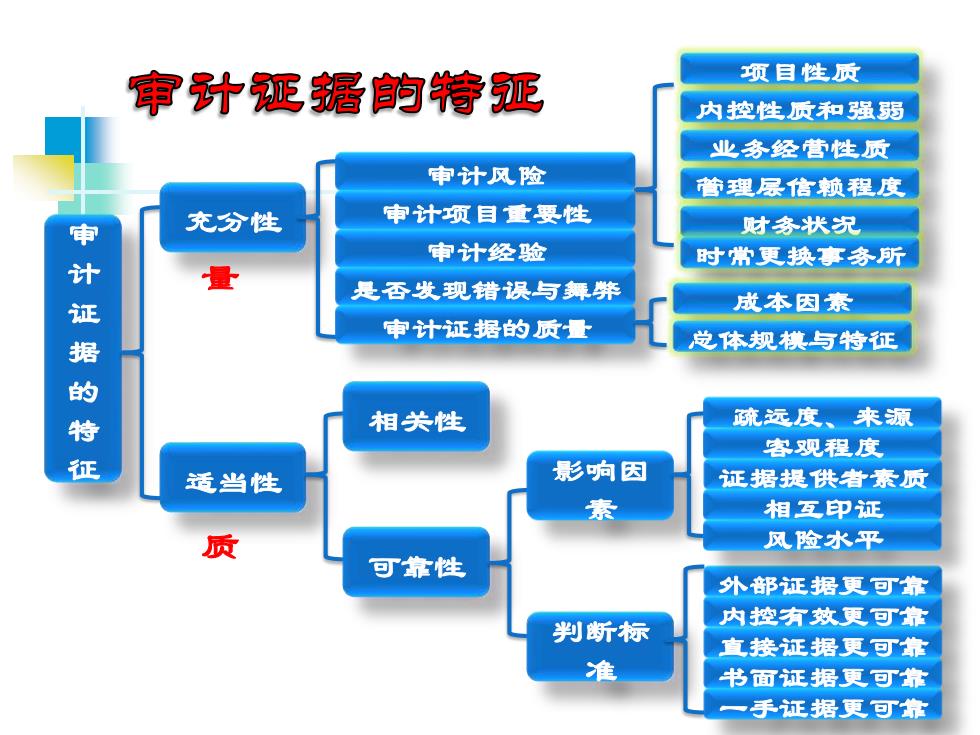

审计死据的特正 项目性质 内控性质和强弱 业务经营性质 审计风险 管理层信赖程度 审计项目重要性 审 充分性 财务状况 审计经验 时常更换事务所 计证据的特 是否发现错误与舞弊 成本因素 审计证据的质量 总体规棋与特征 相关性 疏远度、来源 客观程度 适当性 影响因 证据提供者素质 素 相互印证 质 风脸水平 可靠性 外部证据更可靠 判断标 内控有效更可靠 直接证据更可靠 书面证据更可靠 手证据更可靠

审计证据的特征 充分性 适当性 相关性 可靠性 影响因素 判断标准 外部证据更可靠 内控有效更可靠 直接证据更可靠 书面证据更可靠 一手证据更可靠 疏远度、来源 客观程度 证据提供者素质 审计风险 审计项目重要性 审计经验 是否发现错误与舞弊 审计证据的质量 相互印证 风险水平 项目性质 内控性质和强弱 业务经营性质 管理层信赖程度 财务状况 量质 时常更换事务所 成本因素 总体规模与特征

紫例一 ■ 审计人员在对黄河股份有限公司进行审计时, 发现该公司的内部控制存在严重的缺陷。请说 明在此种情况下,审计人员是否可以依赖下列 资料: ■ 原材料验收单 有价证券盘点表 ■被审计单位管理当局声明书 通过分析性复核发现的异常波动

案例一 ◼ 审计人员在对黄河股份有限公司进行审计时, 发现该公司的内部控制存在严重的缺陷。请说 明在此种情况下,审计人员是否可以依赖下列 资料: ◼ 原材料验收单 ◼ 有价证券盘点表 ◼ 被审计单位管理当局声明书 ◼ 通过分析性复核发现的异常波动

案例二 某注册会计师在对应收账款进行审计时收集到如下审 计证据: 3被审计单位销售发票 4被审单位应收账款、销售收入等明细分类账及总分类 账 5被审单位对应收账款存在性的声明 2被审计单位的债务人寄来的对账单 1注册会计师对被审单位债务人进行函证,债务人给注 册会计师的回函 ■ 要求:将上述审计证据按可靠程度的强弱依次排列

案例二 ◼ 某注册会计师在对应收账款进行审计时收集到如下审 计证据: ◼ 被审计单位销售发票 ◼ 被审单位应收账款、销售收入等明细分类账及总分类 账 ◼ 被审单位对应收账款存在性的声明 ◼ 被审计单位的债务人寄来的对账单 ◼ 注册会计师对被审单位债务人进行函证,债务人给注 册会计师的回函 ◼ 要求:将上述审计证据按可靠程度的强弱依次排列。 1 2 3 4 5