甲会计师事务所及其相关签字注册会计师由于在对 A公司1999年和2000年的年度会计报表审计中为A公 句出具了标准的地无保留意见审计报告,未发现A 公司的虚构利润问题,存在重大过矢,先是没有通 过2001年度证券期货相关业务许可证年检,随后于 2002年2月被政府有关主管部门给撒销会计师事务 所和吊销相关注册会计师执业资格的行政处罚

◼ 甲会计师事务所及其相关签字注册会计师由于在对 A公司1999年和2000年的年度会计报表审计中为A公 司出具了标准的地无保留意见审计报告,未发现A 公司的虚构利润问题,存在重大过矢,先是没有通 过2001年度证券期货相关业务许可证年检,随后于 2002年2月被政府有关主管部门给撤销会计师事务 所和吊销相关注册会计师执业资格的行政处罚

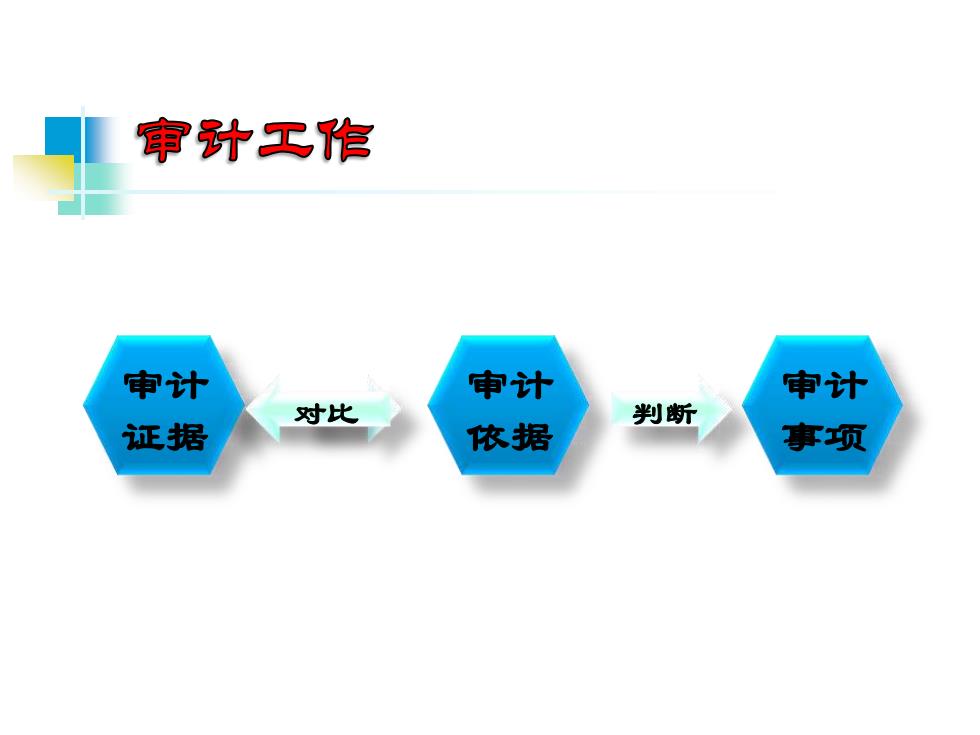

审计工作 申计 申计 申计 对比 判断 证据 依据 事项

审计 证据 审计 事项 审计 依据 对比 判断

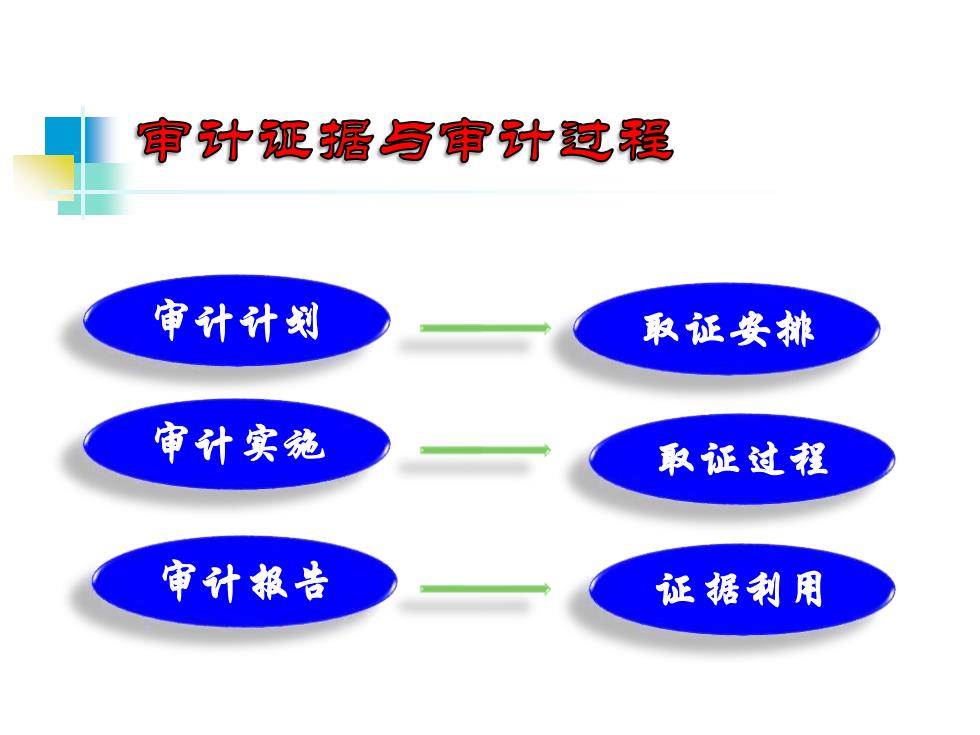

审计死裾写审计苞程 审计计划 取证安排 审计实施 取证过程 审计粮告 证据利用

审计计划 审计实施 审计报告 证据利用 取证过程 取证安排

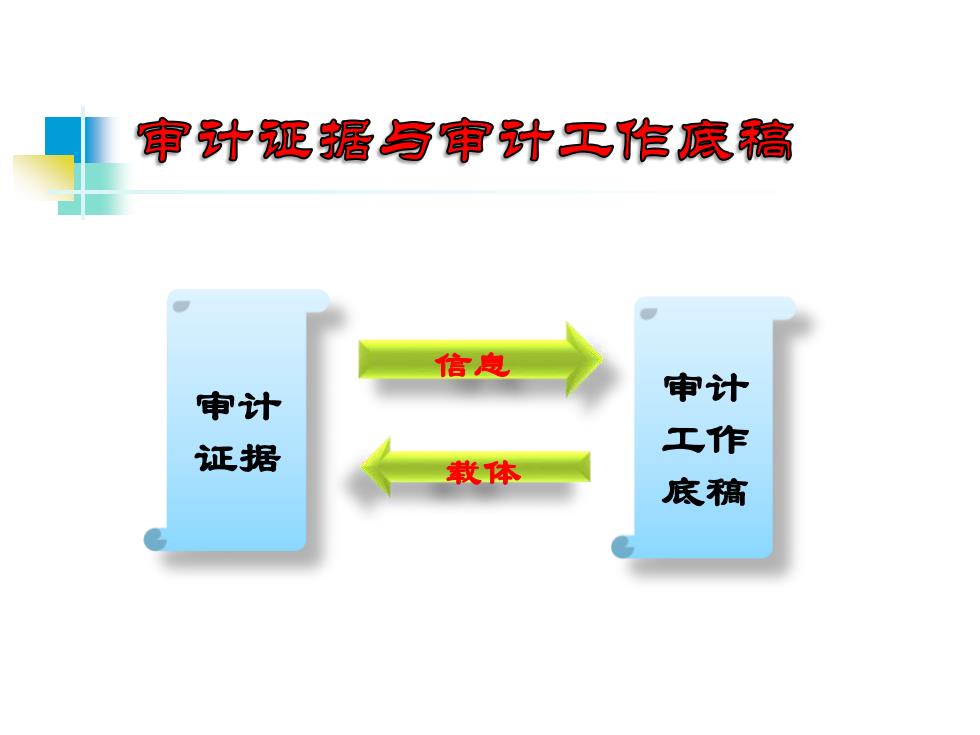

审计死锯写审计工作底稿 信息 审计 审计 证据 工作 载体 底稿

审计 证据 审计 工作 底稿 信息 载体

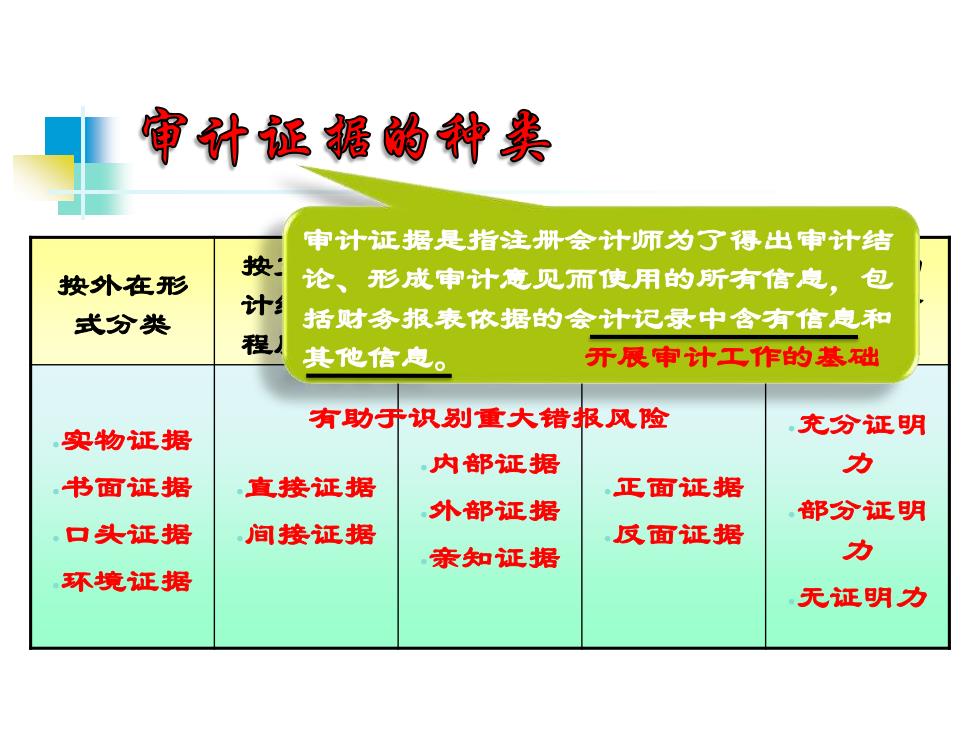

审计证据的种类 审计证据是指注册会计师为了得出审计结 按: 按外在形 论、形成审计意见而使用的所有信息,包 计 式分类 括财务报表依据的会计记录中含有信息和 程 其他信息。 开展审汁工作的基础 有助于识别重大错报风险 实物证据 充分证明 内部证据 力 书面证据 直接证据 正面证据 外部证据 部分证明 口头证据 间接证据 反面证据 亲知证据 力 环境证据 无证明力

按外在形 式分类 按支持审 计结论的 程度分类 按证据的 来源分类 按证据的 逻辑分类 按证据的 证明力分 类 •实物证据 •书面证据 •口头证据 •环境证据 •直接证据 •间接证据 •内部证据 •外部证据 •亲知证据 •正面证据 •反面证据 •充分证明 力 •部分证明 力 •无证明力 审计证据是指注册会计师为了得出审计结 论、形成审计意见而使用的所有信息,包 括财务报表依据的会计记录中含有信息和 其他信息。 开展审计工作的基础 有助于识别重大错报风险