案例三 ■下列证据中哪些更为可靠,请简要说明理由: ■被审计单位管理当局声明书与律师声明书 ■审计人员盘点存货的记录与客户自编的存货盘 点表 ■ 电脑打印的应收账款明细账和应收账款询证

案例三 ◼ 下列证据中哪些更为可靠,请简要说明理由: ◼ 被审计单位管理当局声明书与律师声明书 ◼ 审计人员盘点存货的记录与客户自编的存货盘 点表 ◼ 电脑打印的应收账款明细账和应收账款询证函

案例四 注册会计师张杰在对恒基2006年度财务报表进行审计 时,收集到以下七组证据: 收料单和购货发票 销货发票副本与产品出库单 领料单与材料成本计算表 >工资计算单与工资发放单 存货盘点表与存货监盘表 银行询证函回函与银行对账单 审计人员收回的应收账款询证函与询问客户的记录 要求:分别说明每组中哪项审计证据较为可靠,并说 明理由

案例四 ➢ 注册会计师张杰在对恒基2006年度财务报表进行审计 时,收集到以下七组证据: ➢ 收料单和购货发票 ➢ 销货发票副本与产品出库单 ➢ 领料单与材料成本计算表 ➢ 工资计算单与工资发放单 ➢ 存货盘点表与存货监盘表 ➢ 银行询证函回函与银行对账单 ➢ 审计人员收回的应收账款询证函与询问客户的记录 ➢ 要求:分别说明每组中哪项审计证据较为可靠,并说 明理由

获取审计亚据的审计程序 检查纪绿或文件 检查有形资产 观察 询问 函证 重新计算 重新执行 分析程序

重新计算 函证 重新执行 分析程序 观察 询问 检查有形资产 检查纪录或文件

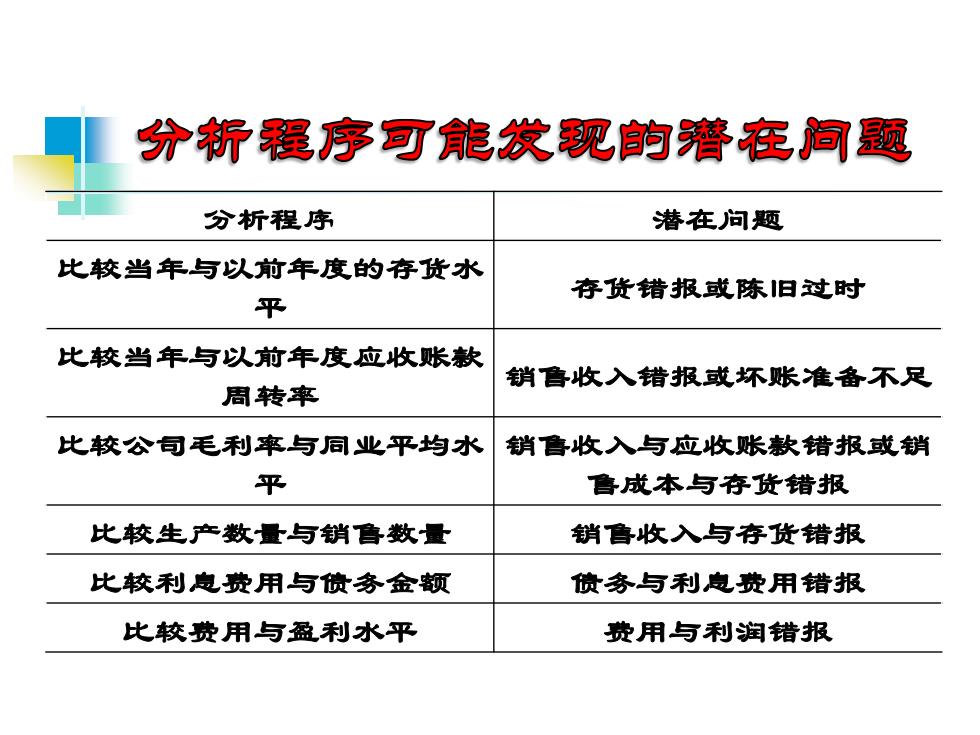

分析程序可能发现的潜在间题 分析程序 潜在问题 比较当年与以前年度的存货水 存货错报或陈旧过时 平 比校当年与以前年度应收账款 销鲁收入错报或坏账准备不足 周转率 比较公司毛利率与同业平均水 销鲁收入与应收账款错报或销 平 鲁成本与存货错报 比校生产数量与销鲁数量 销鲁收入与存货错报 比较利息费用与债务金额 债务与利息费用错报 比较费用与盈利水平 费用与利润错报

分析程序 潜在问题 比较当年与以前年度的存货水 平 存货错报或陈旧过时 比较当年与以前年度应收账款 周转率 销售收入错报或坏账准备不足 比较公司毛利率与同业平均水 平 销售收入与应收账款错报或销 售成本与存货错报 比较生产数量与销售数量 销售收入与存货错报 比较利息费用与债务金额 债务与利息费用错报 比较费用与盈利水平 费用与利润错报

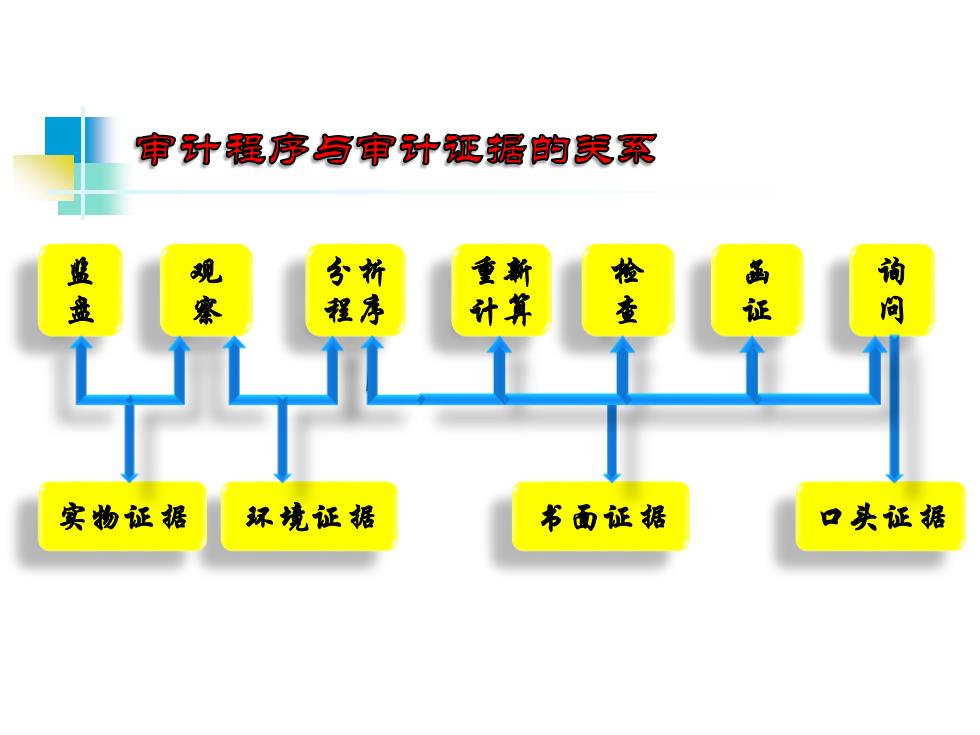

审计程序有审计斑锯的哭系 观 折 询 盘 程序 计算 证 问 实物证据 坏境证据 书面证据 口头证据

监 盘 询 问 分析 程序 重新 计算 检 查 函 证 观 察 实物证据 环境证据 书面证据 口头证据