五、联行汇差的核算 口联行汇差是联行各行处间相互代理收付款项轧抵之后的差额。表示 的是联行间相互存欠资金的实际情况。 口就一家银行而言,在联行业务处理中,代理他行代收和代付的款项, 在一定的时间内总量平衡的概率很小,通常有一个差额,形成一笔汇差 资金。 口如果在一定的时间内,某行代理联行收款的金额大于代理联行付款 的金额,其差额为应付汇差;如情况相反,则表现为应收汇差。 ▣汇差资金的计算和划转是两个阶段。对每一行而言,每日必须计算汇 差金额并上报管辖行,以便管辖行核对辖内联行汇差的正确性,至于 应付汇差的划出和应收汇差的划入则需由管辖行进行结合信贷资金统 一管理和安排。 16

16 D五、联行汇差的核算 q联行汇差是联行各行处间相互代理收付款项轧抵之后的差额。表示 的是联行间相互存欠资金的实际情况。 q就一家银行而言,在联行业务处理中,代理他行代收和代付的款项, 在一定的时间内总量平衡的概率很小,通常有一个差额,形成一笔汇差 资金。 q如果在一定的时间内,某行代理联行收款的金额大于代理联行付款 的金额,其差额为应付汇差;如情况相反,则表现为应收汇差。 q汇差资金的计算和划转是两个阶段。对每一行而言,每日必须计算汇 差金额并上报管辖行,以便管辖行核对辖内联行汇差的正确性,至于 应付汇差的划出和应收汇差的划入则需由管辖行进行结合信贷资金统 一管理和安排

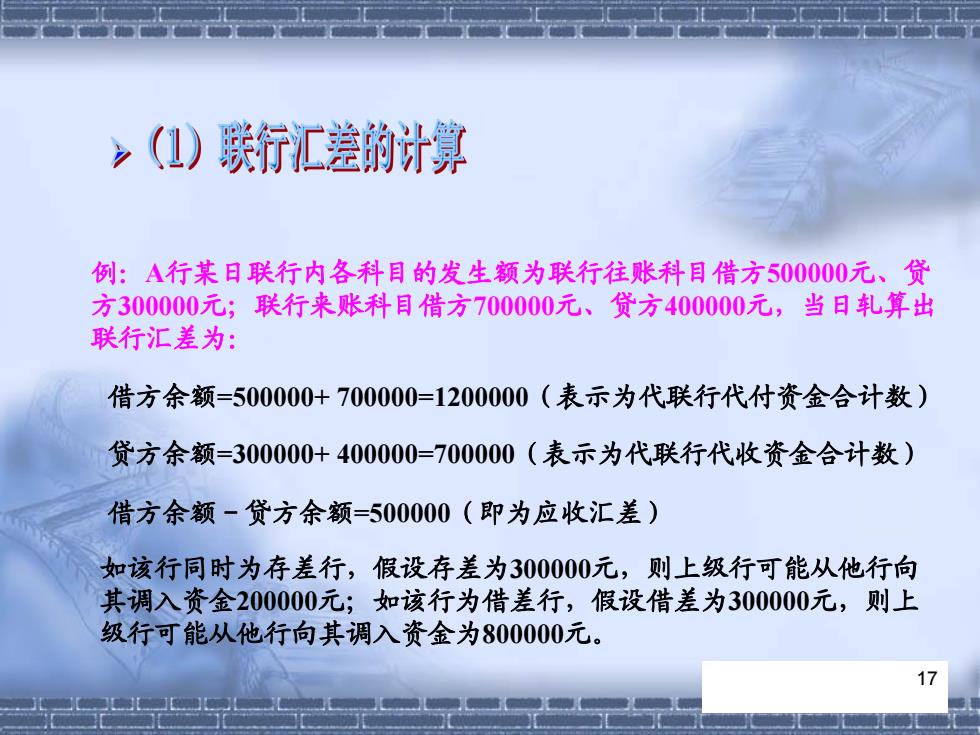

,()联行汇差的汁算 例:A行某日联行内各科目的发生额为联行往账科目借方500000元、贷 方300000元;联行来账科目借方700000元、贷方400000元,当日轧算出 联行汇差为: 借方余额=500000+700000=1200000(表示为代联行代付资金合计数) 贷方余额=300000+400000=700000(表示为代联行代收资金合计数) 借方余额-贷方余额=500000(即为应收汇差) 如该行同时为存差行,假设存差为300000元,则上级行可能从他行向 其调入资金200000元;如该行为借差行,假设借差为300000元,则上 级行可能从他行向其调入资金为800000元。 1

17 例:A行某日联行内各科目的发生额为联行往账科目借方500000元、贷 方300000元;联行来账科目借方700000元、贷方400000元,当日轧算出 联行汇差为: 借方余额=500000+ 700000=1200000(表示为代联行代付资金合计数) 贷方余额=300000+ 400000=700000(表示为代联行代收资金合计数) 借方余额-贷方余额=500000(即为应收汇差) 如该行同时为存差行,假设存差为300000元,则上级行可能从他行向 其调入资金200000元;如该行为借差行,假设借差为300000元,则上 级行可能从他行向其调入资金为800000元

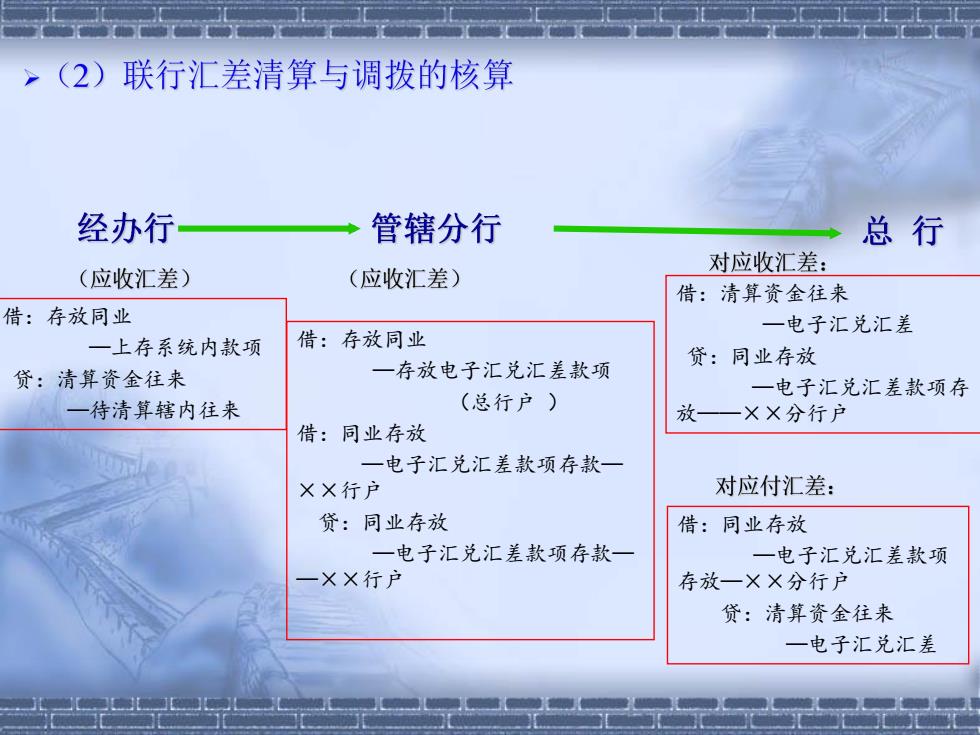

,(2)联行汇差清算与调拨的核算 经办行 管辖分行 总行 对应收汇差: (应收汇差) (应收汇差) 借:清算资金往来 借:存放同业 一电子汇兑汇差 一上存系统内款项 借:存放同业 贷:同业存放 贷:清算资金往来 一存放电子汇兑汇差款项 一电子汇兑汇差款项存 一待清算辖内往来 (总行户) 一××分行户 借:同业存放 一电子汇兑汇差款项存款一 XX行户 对应付汇差: 贷:同业存放 借:同业存放 一电子汇兑汇差款项存款一 一电子汇兑汇差款项 一××行户 存放一××分行户 贷:清算资金往来 一电子汇兑汇差

借:存放同业 —上存系统内款项 贷:清算资金往来 —待清算辖内往来 借:存放同业 —存放电子汇兑汇差款项 (总行户 ) 借:同业存放 —电子汇兑汇差款项存款— ××行户 贷:同业存放 —电子汇兑汇差款项存款— —××行户 借:清算资金往来 —电子汇兑汇差 贷:同业存放 —电子汇兑汇差款项存 放——××分行户 借:同业存放 —电子汇兑汇差款项 存放—××分行户 贷:清算资金往来 —电子汇兑汇差

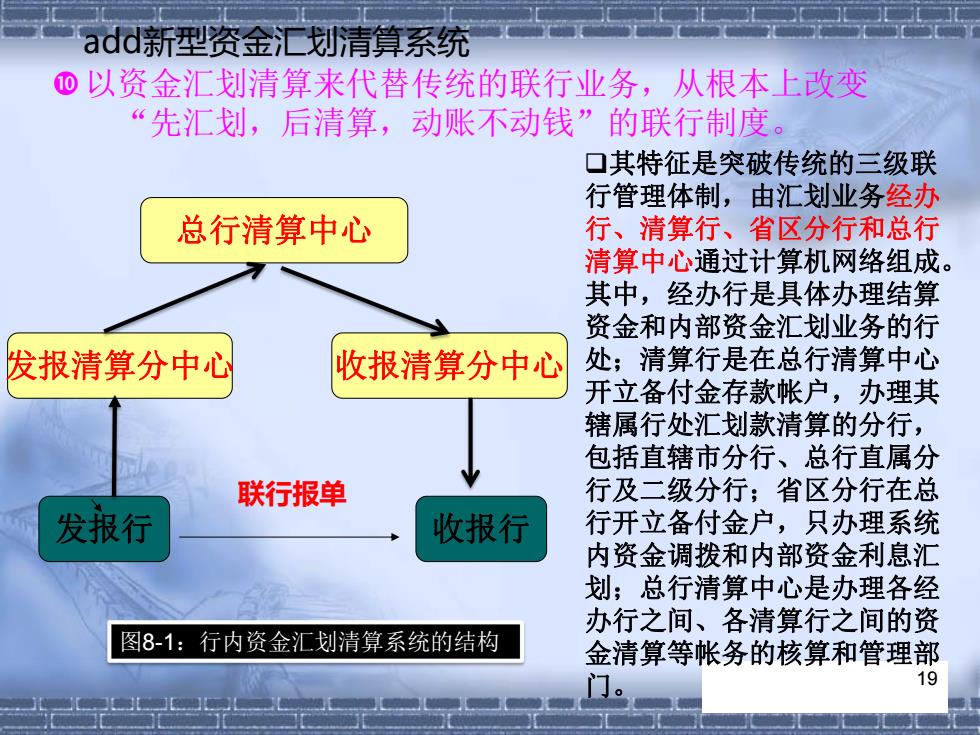

add新型资金汇划清算系统 ⑩以资金汇划清算来代替传统的联行业务,从根本上改变 “先汇划,后清算,动账不动钱”的联行制度。 口其特征是突破传统的三级联 行管理体制,由汇划业务经办 总行清算中心 行、清算行、省区分行和总行 清算中心通过计算机网络组成。 其中,经办行是具体办理结算 资金和内部资金汇划业务的行 发报清算分中心 收报清算分中心 处;清算行是在总行清算中心 开立备付金存款帐户,办理其 辖属行处汇划款清算的分行, 包括直辖市分行、总行直属分 联行报单 行及二级分行;省区分行在总 发报行 收报行 行开立备付金户,只办理系统 内资金调拨和内部资金利息汇 划;总行清算中心是办理各经 办行之间、各清算行之间的资 图8-1:行内资金汇划清算系统的结构 金清算等帐务的核算和管理部 19

19 以资金汇划清算来代替传统的联行业务,从根本上改变 “先汇划,后清算,动账不动钱”的联行制度。 add新型资金汇划清算系统 q其特征是突破传统的三级联 行管理体制,由汇划业务经办 行、清算行、省区分行和总行 清算中心通过计算机网络组成。 其中,经办行是具体办理结算 资金和内部资金汇划业务的行 处;清算行是在总行清算中心 开立备付金存款帐户,办理其 辖属行处汇划款清算的分行, 包括直辖市分行、总行直属分 行及二级分行;省区分行在总 行开立备付金户,只办理系统 内资金调拨和内部资金利息汇 划;总行清算中心是办理各经 办行之间、各清算行之间的资 金清算等帐务的核算和管理部 门。 发报清算分中心 发报行 收报行 联行报单 收报清算分中心 总行清算中心 图8-1:行内资金汇划清算系统的结构

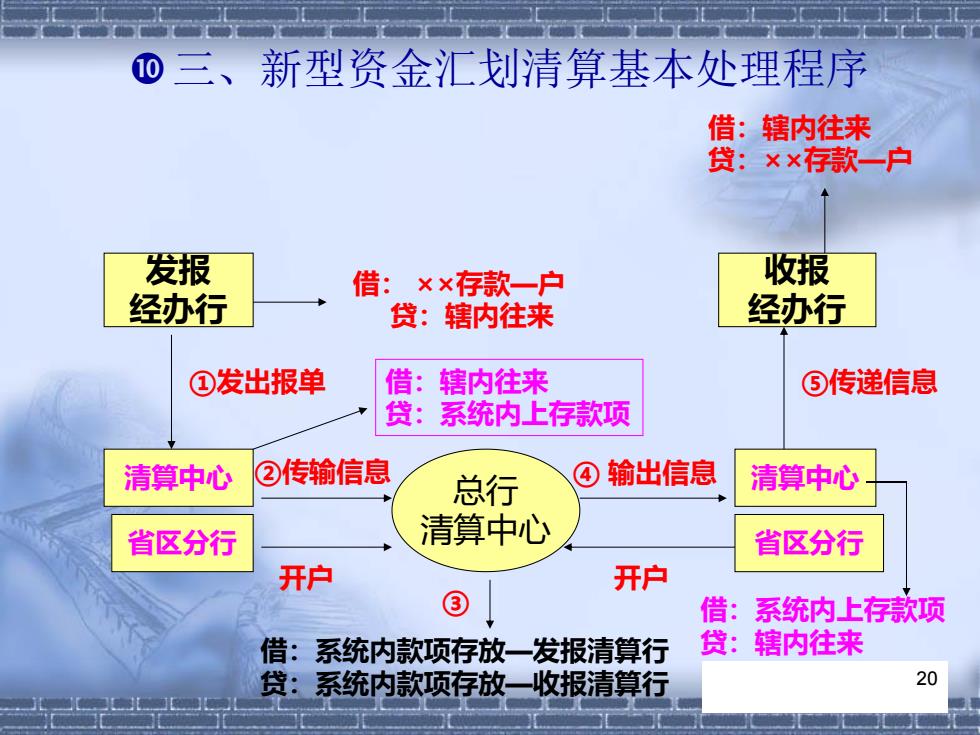

⑩三、新型资金汇划清算基本处理程序 借:辖内住来 贷:××存款一户 发报 借:××存款一户 收报 经办行 贷:辖内往来 经办行 ①发出报单 借:辖内往来 ⑤传递信息 贷:系统内上存款项 清算中心 ②传输信息 总行 ④输出信息 清算中心 省区分行 清算中心 省区分行 开户 开户 ③ 借:系统内上存款项 借:系统内款项存放一发报清算行 贷:辖内往来 贷:系统内款项存放一收报清算行 20

20 三、新型资金汇划清算基本处理程序 发报 经办行 收报 经办行 清算中心 清算中心 ①发出报单 开户 ⑤传递信息 借:系统内上存款项 借:系统内款项存放—发报清算行 贷:辖内往来 贷:系统内款项存放—收报清算行 省区分行 总行 清算中心 ②传输信息 省区分行 ④ 输出信息 开户 借: ××存款—户 贷:辖内往来 借:辖内往来 贷:系统内上存款项 借:辖内往来 贷:××存款—户 ③