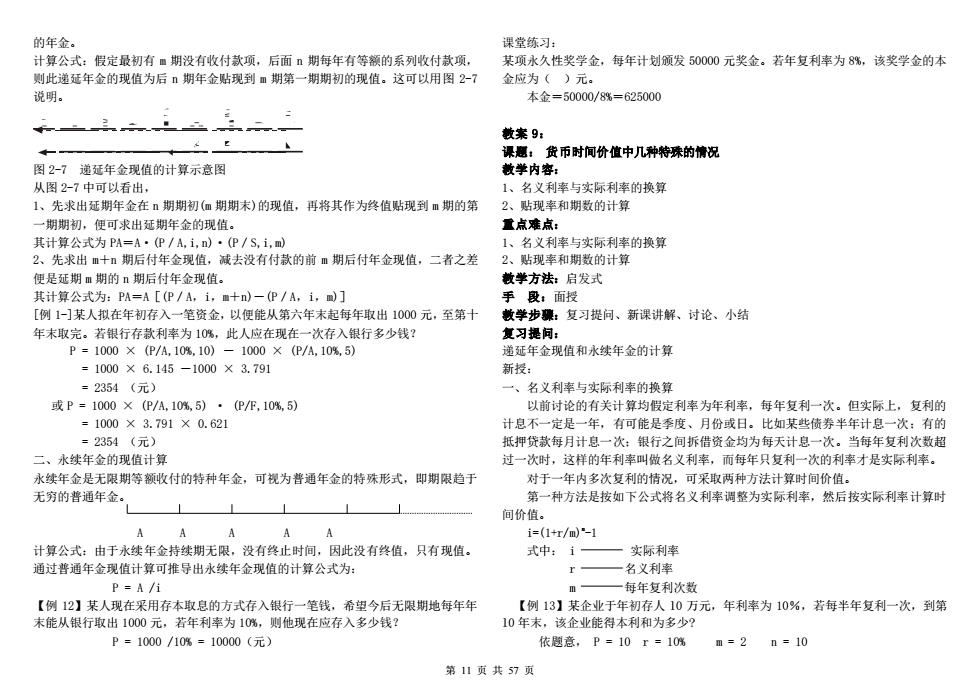

的年金。 课堂练习: 计算公式:假定最初有m期没有收付款项,后面期每年有等额的系列收付款项, 某项永久性奖学金,每年计划颁发50000元奖金。若年复利率为8%,该奖学金的本 则此递延年金的现值为后期年金贴现到m期第一期期初的现值。这可以用图2-? 金应为()元。 说明。 本金=50000/8%=625000 教案9: 课题:货币时间价值中几种特殊的情况 图2-7递延年金现值的计算示意图 教学内容: 从图2-7中可以看出, 1、名义利率与实际利率的换算 1、先求出延期年金在·期期初(m期期末)的现值,再将其作为终值贴现到m期的第 2、贴现率和期数的计算 一期期初,便可求出延期年金的现值。 置点难点: 其计算公式为PA=A·(P/A,i,n)·(P/S,i,m 1、名义利率与实际利率的换算 2、先求出m十期后付年金现值,减去没有付款的前m期后付年金现值,二者之差 2、贴现率和期数的计算 便是延期m期的n期后付年金现值。 教学方法:启发式 其计算公式为:PA=A[(P/A,i,m十n)-(P/A,i,m)] 手段:面授 [例1-]某人拟在年初存入一笔资金,以便能从第六年末起每年取出1000元,至第十 数学步骤:复习提问、新课讲解、讨论、小结 年末取完。若银行存款利率为10%,此人应在现在一次存入银行多少钱? 复习提问: P=1000×(P/A,10%.10)-1000×(P/A,10%,5) 递延年金现值和永续年金的计算 =1000×6.145-1000×3.791 新授: =2354(元) 一、名义利率与实际利率的换算 或P=1000×(P/A,10%,5)·(P/R,10%.5) 以前讨论的有关计算均假定利率为年利率,每年复利一次。但实际上,复利的 =1000×3.791×0.621 计息不一定是一年,有可能是季度、月份或日。比如某些债券半年计息一次:有的 =2354(元) 抵押贷款每月计息一次:银行之间拆借资金均为每天计息一次。当每年复利次数超 二、水续年金的现值计算 过一次时,这样的年利率叫做名义利率,而每年只复利一次的利率才是实际利率。 永续年金是无限期等额收付的特种年金,可视为普通年金的特殊形式,即期限趋于 对于一年内多次复利的情况,可采取两种方法计算时间价值。 无穷的普通年金。 第一种方法是按如下公式将名义利率调整为实际利率,然后按实际利率计算时 间价值。 A A A A i=(1+r/m)”-1 计算公式:由于永续年金持续期无限,没有终止时间,因此没有终值,只有现值。 式中:i- 实际利率 通过普通年金现值计算可推导出永续年金现值的计算公式为: 一名义利率 P=A/i 一每年复利次数 【例12】某人现在采用存本取息的方式存入银行一笔钱,希望今后无限期地每年年 【例13】某企业于年初存人10万元,年利率为10%,若每半年复利一次,到第 末能从银行取出1000元,若年利率为10%,则他现在应存入多少钱? 10年末,该企业能得本利和为多少? P=1000/10%=10000(元) 依题意,P=10r=10% m=2n=10 第11页共57页

第 11 页 共 57 页 的年金。 计算公式:假定最初有 m 期没有收付款项,后面 n 期每年有等额的系列收付款项, 则此递延年金的现值为后 n 期年金贴现到 m 期第一期期初的现值。这可以用图 2-7 说明。 图 2-7 递延年金现值的计算示意图 从图 2-7 中可以看出, 1、先求出延期年金在 n 期期初(m 期期末)的现值,再将其作为终值贴现到 m 期的第 一期期初,便可求出延期年金的现值。 其计算公式为 PA=A·(P/A,i,n)·(P/S,i,m) 2、先求出 m+n 期后付年金现值,减去没有付款的前 m 期后付年金现值,二者之差 便是延期 m 期的 n 期后付年金现值。 其计算公式为:PA=A[(P/A,i,m+n)-(P/A,i,m)] [例 1-]某人拟在年初存入一笔资金,以便能从第六年末起每年取出 1000 元,至第十 年末取完。若银行存款利率为 10%,此人应在现在一次存入银行多少钱? P = 1000 × (P/A,10%,10) - 1000 × (P/A,10%,5) = 1000 × 6.145 -1000 × 3.791 = 2354 (元) 或 P = 1000 × (P/A,10%,5) · (P/F,10%,5) = 1000 × 3.791 × 0.621 = 2354 (元) 二、永续年金的现值计算 永续年金是无限期等额收付的特种年金,可视为普通年金的特殊形式,即期限趋于 无穷的普通年金。 A A A A A 计算公式:由于永续年金持续期无限,没有终止时间,因此没有终值,只有现值。 通过普通年金现值计算可推导出永续年金现值的计算公式为: P = A /i 【例 12】某人现在采用存本取息的方式存入银行一笔钱,希望今后无限期地每年年 末能从银行取出 1000 元,若年利率为 10%,则他现在应存入多少钱? P = 1000 /10% = 10000(元) 课堂练习: 某项永久性奖学金,每年计划颁发 50000 元奖金。若年复利率为 8%,该奖学金的本 金应为( )元。 本金=50000/8%=625000 教案 9: 课题: 货币时间价值中几种特殊的情况 教学内容: 1、名义利率与实际利率的换算 2、贴现率和期数的计算 重点难点: 1、名义利率与实际利率的换算 2、贴现率和期数的计算 教学方法:启发式 手 段:面授 教学步骤:复习提问、新课讲解、讨论、小结 复习提问: 递延年金现值和永续年金的计算 新授: 一、名义利率与实际利率的换算 以前讨论的有关计算均假定利率为年利率,每年复利一次。但实际上,复利的 计息不一定是一年,有可能是季度、月份或日。比如某些债券半年计息一次;有的 抵押贷款每月计息一次;银行之间拆借资金均为每天计息一次。当每年复利次数超 过一次时,这样的年利率叫做名义利率,而每年只复利一次的利率才是实际利率。 对于一年内多次复利的情况,可采取两种方法计算时间价值。 第一种方法是按如下公式将名义利率调整为实际利率,然后按实际利率计算时 间价值。 i=(1+r/m)m -1 式中: i 实际利率 r 名义利率 m 每年复利次数 【例 13】某企业于年初存人 l0 万元,年利率为 10%,若每半年复利一次,到第 l0 年末,该企业能得本利和为多少? 依题意, P = 10 r = 10% m = 2 n = 10

则: i=(1+r/m)°-1 3.7908 =(1+10%/2)2-1 0.2092 =10.25% 1 4… 0.5573 F=10×(F/P,10.25%.10)=26.53(万元) 这种方法的缺点是调整后的实际利率往往带有小数点,不利于查表。 6 4.3553 第二种方法是不计算实际利率,而是相应调整有关指标,即利率变为r。,期数 x/1=0.2092/0.5573 x=0.4 =5+0.4=5.4年 相应变为m·n 【例14】利用上例中有关数据,用第二种方法计算本利和。 枚案10: F=i=(1+r/m) 课思:贷币时间价值加深练习 =10×(F/P.5%.20)=26.63(万元) 1、某公司想使用一办公楼,现有两种方案可供选择。 二、贴现率和期数的计算 方案一、永久租用办公楼一栋,每年年初支付租金10万,一直到无穷。 (一)贴现率的计算 方案二、一次性购买,支付120万元。 步骤:(1)计算系数 目前存款利率为10%,问从年金角度考虑,哪一种方案更优? (2)查表 方案一 (3)采用插值法求贴现率。 P=10×(1+10%)÷10%=110 【例18】某公司于第一年年初借款20000元,每年年末还本付息额均为4000元,连 方案二 续9年还清,问借款利率是多少? P=120 解:(P/A,I,9)20000/4000=5 所以方案一更优。 查n=9的年金现值系数表得: 2、某公司拟购置一处房产,房主提出三种付款方案: 12% 5.32821 (1)从现在起,每年年初支付20万,连续支付10次,共200万元: x% 0.3282 (2)从第5年开始,每年末支付25万元,连续支付10次,共250万元: 2% 0.4118 (3)从第5年开始,每年初支付24万元,连续支付10次,共240万元。 假设该公司的资金成本率(即最低报酬率)为10%,你认为该公司应选择哪个方 14% 4.916A 案? 1=12%+0.3282/0.4118×2%=13.59% 方案(1) (二)期数的计算 012343678910 步骤:(1)计算系数 (2)查表 P0=20×(P/A,10%,9)×(1+10%) (3)采用插值法求期数。 或=20+20×(P/A.10%,9) 【例19】某企业拟购买一台柴油机,更新目前使用的汽油机,柴油机的价格比汽油 =20+20×5.759=135.18(万元) 机贵2000元,但每年可节约燃料费500元,若利率为10%,求柴油机至少使用多少 方案(2) 年? 01234567891011121314 解:p-2000,A=500,1=10% ↓↓↓↓↓↓↓ (p/A,10%,n)=2000/500=4 查表得:5 P4=25×(P/A,10%,10) 第12页共57页

第 12 页 共 57 页 则: i= (1+r/m)m -1 =(1+10%/2)2 -1 = 10.25% F = 10 × (F/P,10.25%,10)= 26.53 (万元) 这种方法的缺点是调整后的实际利率往往带有小数点,不利于查表。 第二种方法是不计算实际利率,而是相应调整有关指标,即利率变为 r/m,期数 相应变为 m·n 【例 14】利用上例中有关数据,用第二种方法计算本利和。 F = i=(1+r/m)m/n = 10 × (F/P,5%,20) = 26.63 (万元) 二、贴现率和期数的计算 (一)贴现率的计算 步骤:(1)计算系数 (2)查表 (3)采用插值法求贴现率。 【例 18】某公司于第一年年初借款 20000 元,每年年末还本付息额均为 4000 元,连 续 9 年还清,问借款利率是多少? 解:(P/A,I,9)20000/4000=5 查 n=9 的年金现值系数表得: 12% 5.3282 x% 0.3282 i 2% 5 0.4118 14% 4.9164 I=12%+0.3282/0.4118×2%=13.59% (二)期数的计算 步骤:(1)计算系数 (2)查表 (3)采用插值法求期数。 【例 19】某企业拟购买一台柴油机,更新目前使用的汽油机,柴油机的价格比汽油 机贵 2000 元,但每年可节约燃料费 500 元,若利率为 10%,求柴油机至少使用多少 年? 解:p=2000,A=500 ,I=10% (p/A,10%,n)=2000/500=4 查表得:5 5 3.7908 x 0.2092 n 1 4 0.5573 6 4.3553 x/1=0.2092/0.5573 x=0.4 n=5+0.4=5.4 年 教案 10: 课题:货币时间价值加深练习 1、某公司想使用一办公楼,现有两种方案可供选择。 方案一、永久租用办公楼一栋,每年年初支付租金 10 万,一直到无穷。 方案二、一次性购买,支付 120 万元。 目前存款利率为 10%,问从年金角度考虑,哪一种方案更优? 方案一 P=10×(1+10%)÷10%=110 方案二 P=120 所以方案一更优。 2、某公司拟购置一处房产,房主提出三种付款方案: (1)从现在起,每年年初支付 20 万,连续支付 10 次,共 200 万元; (2)从第 5 年开始,每年末支付 25 万元,连续支付 10 次,共 250 万元; (3)从第 5 年开始,每年初支付 24 万元,连续支付 10 次,共 240 万元。 假设该公司的资金成本率(即最低报酬率)为 10%,你认为该公司应选择哪个方 案? 方案(1) P0=20×(P/A,10%,9) ×(1+10%) 或=20+20×(P/A,10%,9) =20+20×5.759 =135.18(万元) 方案(2) P4=25×(P/A,10%,10)

=25×6.145 敏学步漂:复习提问、新课讲解、讨论、小结。 =153.63(万元) 复习提问: P0=153.63×(P/F,10%,4) 新授: =153.63×0.683 一、企业筹资的概念、目的和分类 =104.93(万元) (一)含义:企业筹资是指企业根据生产经营、对外投资及调整资金结构的需要, 方案(3) 通过一定的渠道、采取适当的方式,获取所需资金的一种行为。 012345678910111213 (二)企业筹资的目的 (1)满足设立企业的要求: P3=24×[(P/A,10%,13)-(P/A,10%,3)] (2)满足生产经营的需要 =24×(7.103-2.487) (3)满足资金结构调整的需要 =87.792 (4)谋求企业发展壮大的需要 =110.78 (三)筹资分类: 该公司应该选择第二方案。 1、按所筹资金的性质分类:自有资金和借入资金 7、假设你的孩子10年后要上大学,大学4年间每年需要10000元,那么,从现在 2、按所筹集资金的使用期限分类:长期资金和短期资金 开始的10年内,你每年需要存如多少钱才能保证将来孩子的学习费用(假定年利率 3、按筹资活动是否通过金融机构分类:直接筹资和间接筹资 为10%) 二、企业筹资渠道与筹资方式 8、制定10000元抵押贷款,年利率为10%,三年里等额还款,那么借款的年利息支 (一)筹资渠道 出是多少? 1,含义:指筹措资金来源的方向与通道 2.内容: 第二兼筹资管理 国家财政资金:国家财政拨款资金,国家直接投资,国家税前还贷: 敦案11-12: 银行信贷资金:企业负债资金的主要来源: 课意:第一节资金需要量的预测 第二节筹资集道与磨资方式 非银行金融机构资金:比如来自租赁公司、保险公司、证券公司、财务公司 目的要求: 其它企业资金:企业之间相互投资以及企业之间的商业信用: 1、理解企业筹资渠道与筹资方式 居民个人资金:吸收社会闲散资金: 2、掌握企业资金需要量的预测 企业自留资金:通过企业经营获利留存。 教学内容: ·外商资金 1、企业筹资的分类 (二)筹资方式 2、企业筹资渠道与筹资方式 1,含义:指企业筹集资金所采用的具体形式 3、企业资金需要量的预测 2。内容:吸收直接投资 了自有资金 量点难点: 发行股票 1、企业筹资渠道与筹资方式 银行借款 2、企业资金需要量的预测 发行债券 借入资金 教学方法:启发式 商业信用 手段:面授 融资租赁 第13页共57页

第 13 页 共 57 页 =25×6.145 =153.63(万元) P0=153..63×(P/F,10%,4) =153.63×0.683 =104.93(万元) 方案(3) P3=24×[(P/A,10%,13)- (P/A,10%,3)] =24×(7.103-2.487) =87.792 =110.78 该公司应该选择第二方案。 7、假设你的孩子 10 年后要上大学,大学 4 年间每年需要 10000 元,那么,从现在 开始的 10 年内,你每年需要存如多少钱才能保证将来孩子的学习费用(假定年利率 为 10%) 8、制定 10000 元抵押贷款,年利率为 10%,三年里等额还款,那么借款的年利息支 出是多少? 第二章 筹资管理 教案 11-12: 课题:第一节 资金需要量的预测 第二节 筹资渠道与筹资方式 目的要求: 1、理解企业筹资渠道与筹资方式 2、掌握企业资金需要量的预测 教学内容: 1、企业筹资的分类 2、企业筹资渠道与筹资方式 3、企业资金需要量的预测 重点难点: 1、企业筹资渠道与筹资方式 2、企业资金需要量的预测 教学方法:启发式 手 段:面授 教学步骤:复习提问、新课讲解、讨论、小结。 复习提问: 新授: 一、企业筹资的概念、目的和分类 (一)含义:企业筹资是指企业根据生产经营、对外投资及调整资金结构的需要, 通过一定的渠道、采取适当的方式,获取所需资金的一种行为。 (二)企业筹资的目的 (1)满足设立企业的要求; (2)满足生产经营的需要; (3)满足资金结构调整的需要; (4)谋求企业发展壮大的需要 (三)筹资分类: 1、按所筹资金的性质分类:自有资金和借入资金 2、按所筹集资金的使用期限分类:长期资金和短期资金 3、按筹资活动是否通过金融机构分类:直接筹资和间接筹资 二、企业筹资渠道与筹资方式 (一)筹资渠道 1.含义:指筹措资金来源的方向与通道 2.内容: 国家财政资金:国家财政拨款资金,国家直接投资,国家税前还贷; 银行信贷资金:企业负债资金的主要来源; 非银行金融机构资金:比如来自租赁公司、保险公司、证券公司、财务公司 其它企业资金:企业之间相互投资以及企业之间的商业信用; 居民个人资金:吸收社会闲散资金; 企业自留资金:通过企业经营获利留存。 外商资金 (二)筹资方式 1.含义:指企业筹集资金所采用的具体形式 2.内容:吸收直接投资 发行股票 银行借款 发行债券 商业信用 融资租赁 自有资金 借入资金

(三)、筹资渠道与筹资方式的配合 或者可以参照教材P28.的公式(从增量的角度考虑) 筹资渠道解决的是资金来源问题,筹资方式则解决通过何种形式取得资金 外界资金需要量=增加的资产-增加的负债-增加的留存收益 的问题,它们之间存在一定的对应关系。一定的筹资方式可能适用多种筹资渠道, (二)计算外界资金需要量的基本步骤: 同一渠道的资金也往往可采用不同的方式去取得。它们之间的对应关系如下: 1.区分变动性项目(随销售收入变动而呈同比率变动的项目)和非变动性项目 表3-1方式与筹资渠道的对应关系 通常变动性项目有:货币资金、应收账款、存货等流动性资产 吸收直接投发行股银行借发行债商业信融资租 非变动性项目有:固定资产、对外投资等固定性资产 资 票 款 券 用 赁 2.计算变动性项目的销售百分率=基期变动性资产或(负债)/基期销售收入 国家财政资金 3.计算需追加的外部筹资额 银行信贷资金 计算公式: 非银行金融机 外界资金需要量=增加的资产-增加的负债-增加的留存收益 构资金 增加的资产=增量收入×基期变动资产占基期销售额的百分比 其他企业资金 √ √ 增加的负债=增量收入×基期变动负债占基期销售额的百分比 居民个人资企 √ √ 增加的留存收益=预计销售收入×销售净利率×收益留存率 企业自留资金 √ √ 对于增加的留存收益,应该采用预计销售收入计算,并且《公司法》规定企 外商资金 √ 业应当按照当期实现的税后利润的10%计提法定公积金,5%计提法定公益金, 企业资金需要量的预测 所以销售留存率不会小于15%。 (一)预测资金需求量的基本依据 例题:ABC公司×1年的财务数据如下: 1、法律依据:注册资本金限额的规定、企业负债限额的规定: 项目 金额(万元) 占销售收入(4000万元)百分比 2、投资规模依据: 流动资产 4000 100% (二)预测资金需要量的方法 长期资产 (略) 无稳定的百分比关系 1、销售百分比率预测法 应付账款 400 10% (一)基本理论 其他负债 (略) 无稳定的百分比关系 依据一定的财务比率进行预测,在众多的财务比率预测中,最常用的是销 当年的销售收入 4000 售百分率。 净利润 200 多 销售百分比分析法假设前提: 分配股利 60 企业某些资产和负债与销售收入之间存在一个稳定的百分比关系。 140 销售百分比法的基本原理: 留存收益 某项资产(或负债)预测值=预测销售收入×资产(负债)占销售收入百分比 假设该公司的实收资本始终保持不变,×2年预计销售收入将达到5000万元: 问:1、需要补充多少外部融资? 销售百分比法应用的依据是会计恒等式: 资产=负债+所有者权益 2、如果利润留存率是100%,销售净利率提高到6%,目标销售收入是 要点:资产为企业资金占用,而负债和所有者权益是资金的来源。 4500万元。要求计算是否需要从外部融资,如果需要,需要补充多少 预计资产>预计负债+预计所有者权益 外部资金。 表明企业资金占用多于资金来源,因此企业需要从外部追加资金。 解: 需追加的资金=预计的资产-预计负债-预计的所有者权益 (1)增加的资产=1000×100%=1000 第14页共57页

第 14 页 共 57 页 (三)、筹资渠道与筹资方式的配合 筹资渠道解决的是资金来源问题,筹资方式则解决通过何种形式取得资金 的问题,它们之间存在一定的对应关系。一定的筹资方式可能适用多种筹资渠道, 同一渠道的资金也往往可采用不同的方式去取得。它们之间的对应关系如下: 表 3-1 方式与筹资渠道的对应关系 吸收直接投 资 发行股 票 银行借 款 发行债 券 商业信 用 融资租 赁 国家财政资金 √ √ 银行信贷资金 √ 非银行金融机 构资金 √ √ √ √ √ 其他企业资金 √ √ √ √ √ 居民个人资企 √ √ √ 企业自留资金 √ √ 外商资金 √ √ √ 企业资金需要量的预测 (一)预测资金需求量的基本依据 1、法律依据:注册资本金限额的规定、企业负债限额的规定; 2、投资规模依据: (二)预测资金需要量的方法 1、销售百分比率预测法 (一)基本理论 依据一定的财务比率进行预测,在众多的财务比率预测中,最常用的是销 售百分率。 销售百分比分析法假设前提: 企业某些资产和负债与销售收入之间存在一个稳定的百分比关系。 销售百分比法的基本原理: 某项资产(或负债)预测值=预测销售收入×资产(负债)占销售收入百分比 销售百分比法应用的依据是会计恒等式: 资产=负债+所有者权益 要点:资产为企业资金占用,而负债和所有者权益是资金的来源。 预计资产>预计负债+预计所有者权益 表明企业资金占用多于资金来源,因此企业需要从外部追加资金。 需追加的资金=预计的资产-预计负债-预计的所有者权益 或者可以参照教材 P28.的公式(从增量的角度考虑) 外界资金需要量=增加的资产-增加的负债-增加的留存收益 (二)计算外界资金需要量的基本步骤: 1.区分变动性项目(随销售收入变动而呈同比率变动的项目)和非变动性项目 通常变动性项目有:货币资金、应收账款、存货等流动性资产 非变动性项目有:固定资产、对外投资等固定性资产 2.计算变动性项目的销售百分率=基期变动性资产或(负债)/基期销售收入 3.计算需追加的外部筹资额 计算公式: 外界资金需要量=增加的资产-增加的负债-增加的留存收益 增加的资产=增量收入×基期变动资产占基期销售额的百分比 增加的负债=增量收入×基期变动负债占基期销售额的百分比 增加的留存收益=预计销售收入×销售净利率×收益留存率 对于增加的留存收益,应该采用预计销售收入计算,并且《公司法》规定企 业应当按照当期实现的税后利润的 10%计提法定公积金,5%计提法定公益金, 所以销售留存率不会小于 15%。 例题:ABC 公司×1 年的财务数据如下: 项目 金额(万元) 占销售收入(4000 万元)百分比 流动资产 4000 100% 长期资产 (略) 无稳定的百分比关系 应付账款 400 10% 其他负债 (略) 无稳定的百分比关系 当年的销售收入 4000 净利润 200 5% 分配股利 60 留存收益 140 假设该公司的实收资本始终保持不变,×2 年预计销售收入将达到 5000 万元。 问:1、需要补充多少外部融资? 2、如果利润留存率是 100%,销售净利率提高到 6%,目标销售收入是 4500 万元。要求计算是否需要从外部融资,如果需要,需要补充多少 外部资金。 解: (1)增加的资产=1000×100%=1000

增加的负债=1000×10%=100 注意:吸收法人投资和吸收个人投资之间的共同特点是:参与企业利润分配为目 股利支付率=60/200=30% 的 留存收益率1-30%=70% (2)按投资者的出资形式分: 增加的所有者权益=5000×5%×70%=175 ①现金出资 外部补充的资金=1000-100-175=725 外国的《公司法》或《投资法》对现金投资占资金总额的多少,一般都有规定, (2)增加的资产=500×100%=500 但是我国目前尚无这方面的规定,所以需要在投资过程中有双方协商加以确定。 增加的负债=500×10%=50 ②实物出资 留存收益率-100% 出资条件:确为企业科研、生产、经营所需:技术性能比较好:作价公平合理。 增加的所有者权益=4500×6%×100%=270 因为实物需要对其价值作出评估。 外部融资额=500-50-270=230 ③工业产权出资 出资条件:能帮助研究和开发出新的高科技产品:能帮助生产出适销对路的高 教案13一14 科技产品:能帮助改进产品质量,提高生产效率:能帮助大幅度降低各种消耗:作 课愿:第三章企业等资方式 第三节负债资金的筹集 价比较合理。 目的要求:掌握吸收直接投资、发行股票的概念、分类、程序和优缺点 ④土地使用权出资 教学内容:1、银行借款 出资条件:确为月科研、生产销售活动所下需要的:交通、地理条件比较适宜: 2、发行债券 作价比较合理。 重点难点:吸收直接投资、发行股票的概念、分类、程序和优缺点 2、吸收直接投资的程序 教学方法:启发式 (1)确定吸收直接投资的资金数额: 手段:面授 (2)确定吸收直接投资的具体形式: 教学步骤:复习提问、新课讲解、讨论、小结。 (3)签署合同或协议等文件: 复习提问题: (4)取得资金来源。 筹资的渠道与方式有哪些? 3、吸收直接投资的优缺点: 新授: (1)优点:有利于增强企业信誉、有利于尽快形成生产能力、有利于降低财务风险。 一、吸收直接投资 (2)缺点:资本成本较高、企业控制权容易分散。 1、概念 二、发行股票 2、吸收直接投资的种类 1、股票的概念:股票是股份公司发行的所有权凭证 (1)按期投资主体不同可分为: 2、股票的种类 ①吸收国家投资 (1)按照股票的权利和义务分类可以分为:普通股、优先股 特点:产权归属国家:资金的运用和处置受国家的约束比较大:在国有企业当中 普通股:是股份公司依法发行的具有管理权、股利不固定的股票。是股份公司 运用比较广泛。 资本的最基本部分。 ②吸收法人投资 普通股股东的权利: 特点:发生在法人单位之间:以参与企业利润分配为目的:出资方式灵活多样。 ①公司管理权: ③吸收个人投资 公司管理权主要表现在: 特点:参与的人员较多:每人投资的数额相对较少:以参与企业利润分配为目的。 投票权:对公司重大问题进行投票(比如修改公司章程、改变资本结构、批准 第15页共57页

第 15 页 共 57 页 增加的负债=1000×10%=100 股利支付率=60/200=30% 留存收益率 1-30%=70% 增加的所有者权益=5000×5%×70%=175 外部补充的资金=1000-100-175=725 (2)增加的资产=500×100%=500 增加的负债=500×10%=50 留存收益率=100% 增加的所有者权益=4500×6%×100%=270 外部融资额=500-50-270=230 教案 13-14 课题:第三 章 企业筹资方式 第三节 负债资金的筹集 目的要求﹕掌握吸收直接投资、发行股票的概念、分类、程序和优缺点 教学内容﹕1、银行借款 2、发行债券 重点难点:吸收直接投资、发行股票的概念、分类、程序和优缺点 教学方法:启发式 手 段:面授 教学步骤﹕复习提问、新课讲解、讨论、小结。 复习提问题: 筹资的渠道与方式有哪些? 新授: 一、吸收直接投资 1、概念 2、吸收直接投资的种类 (1)按期投资主体不同可分为: ①吸收国家投资 特点:产权归属国家;资金的运用和处置受国家的约束比较大;在国有企业当中 运用比较广泛。 ②吸收法人投资 特点:发生在法人单位之间;以参与企业利润分配为目的;出资方式灵活多样。 ③吸收个人投资 特点:参与的人员较多;每人投资的数额相对较少;以参与企业利润分配为目的。 注意:吸收法人投资和吸收个人投资之间的共同特点是:参与企业利润分配为目 的 (2)按投资者的出资形式分: ①现金出资 外国的《公司法》或《投资法》对现金投资占资金总额的多少,一般都有规定, 但是我国目前尚无这方面的规定,所以需要在投资过程中有双方协商加以确定。 ②实物出资 出资条件:确为企业科研、生产、经营所需;技术性能比较好;作价公平合理。 因为实物需要对其价值作出评估。 ③工业产权出资 出资条件:能帮助研究和开发出新的高科技产品;能帮助生产出适销对路的高 科技产品;能帮助改进产品质量,提高生产效率;能帮助大幅度降低各种消耗;作 价比较合理。 ④土地使用权出资 出资条件:确为月科研、生产销售活动所下需要的;交通、地理条件比较适宜; 作价比较合理。 2、吸收直接投资的程序 (1)确定吸收直接投资的资金数额; (2)确定吸收直接投资的具体形式; (3)签署合同或协议等文件; (4)取得资金来源。 3、吸收直接投资的优缺点: (1)优点:有利于增强企业信誉、有利于尽快形成生产能力、有利于降低财务风险。 (2)缺点:资本成本较高、企业控制权容易分散。 二、发行股票 1、股票的概念:股票是股份公司发行的所有权凭证 2、股票的种类 (1)按照股票的权利和义务分类可以分为:普通股、优先股 普通股:是股份公司依法发行的具有管理权、股利不固定的股票。是股份公司 资本的最基本部分。 普通股股东的权利: ① 公司管理权; 公司管理权主要表现在: 投票权:对公司重大问题进行投票(比如修改公司章程、改变资本结构、批准