1.复利终值 复利现值计算,是指已知S、i、n,求P。 复利终值是指一定量的本金按复利计算若干期后的本利和。 通过复利终值计算已知: 若某人将P元存放于银行,年利率为i,则: S=P(1+i) 第一年的本利和为:F=P+P·i=P·(I+i) 所以: 第二年的本利和为:F=P·(1+i)·(1+i)=P·(1+i) P=S·(1+i) 第三年的本利和为:F=P·(1+i)2·(1+i)=P·(1+i)1 上式中的(1十)是把终值折算为现值的系数,称复利现值系数,或称1元的复利现 第n年的本利和为: F=P*(1+i) 值,用符号(S/P,i,)来表示。可直接查阅“1元复利现值表”(见附表二)。上式 式中(1+i)通常称为复利终值系数,用符号(F/P,i,n)表示。如(F/P,7%.5) 也可写作P=S·(P/S,i,n)。 表示利率为7%,5期复利终值的系数。复利终值系数可以通过查阅“1元复利终值系 [例2-5]某投资项目预计6年后可获得收益800万元,假设投资报酬率为12%。 数表”直接获得。 问这笔收益的现在价值是多少? [例2-4]某人将20000元投资于一项事业,年存款利率为6战,经过一年时间的本 P=S·(1+i) 利和为: =s·P/S,i,n) S=P+Pi =800×(1+12%) =p·(1+i) =800×(P/S,12%,6) =20000×(1+6) =800×0.5066 =21200(元) =405.28(万元) 若此人并不提走现金,将21200元继续投资于该事业,则第二年本利和为: 答案是这笔收益的现在价值是405.28万。元。 S=[P.(1+i)]·(1+i) 3.复利利息 =P·(1+i)2 本金P的n期复利利息等于: =20000(1+6%) I=S-P =20000×1.1236 =P(1+i)°-P =22472(元) =P[(1+i)-1]. 同理,第三年的本利和为: 课堂练习: S=[P·(1+i)2]·(1+i) 1、某人现在存入银行1000元,利率为5%,3年后取出,问:在单利方式下,3年后 =P.(1+i) 取出多少钱? =20000×(1+6%)3 F=1000×(1+3×5%)=1150(元) =20000×1.1910 2、某人希望在3年后取得本利和1150元,用以支付一笔款项,已知银行存款利率 =23820.32(元) 为5%,则在单利方式下,此人现在需存入银行多少钱? 第n年的本利和为 3、某人现在存入本金2000元,年利率为7%,5年后的复利终值为: S=P·(1+i)" F=2000×(F/P.7%.5)=2000×1.403=2806(元) 式中(1+i)通常称为复利终值系数或一元的复利终值,用符号(S/P,i,n)表示。 某项投资4年后可得收益40000元,按利率6%计算,其复利现值应为: 2.复利现值 p=40000×(P/F,6%,4)=40000×0.792=31680(元 复利现值是复利终值的逆运算,指未来一定时间的特定货币按复利计算的现在价值, 作业题目:一、思考题 或者说是为取得一定本利和现在所需要的本金, 1.什么是货币时间价值?你如何理解这一概念? 第6页共57页

第 6 页 共 57 页 1.复利终值 复利终值是指一定量的本金按复利计算若干期后的本利和。 若某人将 P 元存放于银行,年利率为 i,则: 第一年的本利和为: F = P + P·i = P· ( 1 + i ) 第二年的本利和为: F = P· ( 1 + i )· ( 1 + i ) = P·(1+i)2 第三年的本利和为: F = P·(1+i)2· (1 + i ) = P·(1+i)3 第 n 年的本利和为: F = P·(1+i)n 式中(1+i) n 通常称为复利终值系数,用符号(F/P,i,n)表示。如(F/P,7%,5) 表示利率为 7%,5 期复利终值的系数。复利终值系数可以通过查阅“1 元复利终值系 数表”直接获得。 [例 2-4]某人将 20000 元投资于一项事业,年存款利率为 6%,经过一年时间的本 利和为: S=P+Pi =p·(1+i) =20000×(1+6%) =21200(元) 若此人并不提走现金,将 21200 元继续投资于该事业,则第二年本利和为: S=[P·(1+i)]·(1+i) =P·(1+i)2 =20000(1+6%)2 =20000×1.1236 =22472(元) 同理,第三年的本利和为: S=[P·(1+i)2]·(1+i) =P·(1+i)3 =20000×(1+6%)3 =20000×1.1910 =23820.32(元) 第 n 年的本利和为: S=P·(1+i)n 式中(1+i)n 通常称为复利终值系数或一元的复利终值,用符号(S/P,i,n)表示。 2.复利现值 复利现值是复利终值的逆运算,指未来一定时间的特定货币按复利计算的现在价值, 或者说是为取得一定本利和现在所需要的本金。 复利现值计算,是指已知 S、i、n,求 P。 通过复利终值计算已知: S=P·(1+i)n 所以: P=S·(1+i)-n 上式中的(1+i)-n 是把终值折算为现值的系数,称复利现值系数,或称 1 元的复利现 值,用符号(S/P,i,n)来表示。可直接查阅“1 元复利现值表”(见附表二)。上式 也可写作 P=S·(P/S,i,n)。 [例 2-5]某投资项目预计 6 年后可获得收益 800 万元,假设投资报酬率为 12%, 问这笔收益的现在价值是多少? P=S·(1+i)-n =S·(P/S,i,n) =800×(1+12%) -6 =800×(P/S,12%,6) =800×0.5066 =405.28(万元) 答案是这笔收益的现在价值是 405.28 万。元。 3.复利利息 本金 P 的 n 期复利利息等于: I=S-P =P(1+i)n-P =P[(1+i)n-1]。 课堂练习: 1、某人现在存入银行 1000 元,利率为 5%,3 年后取出,问:在单利方式下,3 年后 取出多少钱? F = 1000 × ( 1 + 3 × 5% ) = 1150 (元) 2、某人希望在 3 年后取得本利和 1150 元,用以支付一笔款项,已知银行存款利率 为 5%,则在单利方式下,此人现在需存入银行多少钱? 3、某人现在存入本金 2000 元,年利率为 7%,5 年后的复利终值为: F = 2000 ×(F/P,7%,5) = 2000 × 1.403 = 2806 (元) 某项投资 4 年后可得收益 40000 元,按利率 6%计算,其复利现值应为: p = 40000 × (P/F,6%,4) = 40000 × 0.792 = 31680 (元) 作业题目:一、思考题 1.什么是货币时间价值?你如何理解这一概念?

2.什么是复利?复利和单利有何区别? 栏A 二、练习题 ↓3 1.某公司希望在三年后能有200000的款项,用以购买一台机床,假定目前银行存款 B、预付年金:每期期初收款、付款的年金。 年复利率为8%。 要求:计算该公司现在应存入多少钱。 2.某企业现在存入800000元,准备2年后用于建一新车间,年存款复利率为8%。 C、延期年金:在第二期或第二期以后收付的年金 要求:确定该车间的投资额。 预习内容:年金终值和现值的计算 D、永续年金:无限期 救案5: 课题:第三节货币的时间价值(2) 卡快羊…A于 目的要求,掌握普通年金终值和现值的计算 01234…c0 敦学内容:1、年金的概念和种类 二、普通年金终值与现值的计算 2、普通年金终值的计算 普通年金是指一定时期内每期期末等额收付的系列款项,又称后付年金。如图2-1 3、普通年金现值的计算 所示: 置点难点:普通年金终值和现值的计算 教学方法:启发式 A A A A 手段:面授 图2-1 教学步集:复习提问、新课讲解、讨论、小结。 1、普通年金终值 复习提问: 由年金终值的定义可知,普通年金终值的计算公式为: 1.什么是货币时间价值?你如何理解这一概念? F=A(1+i)°+A(1+i)·+h(1+i)2+A(1+i) 2.什么是复利?复利和单利有何区别? a1-q)1 新授: 一、年金概述 根据等比数列前n项和公式Sn=1-q整理可得: (一)年金的含义: (1+1)”-1 年金是指一定时期内每次等额收付的系列款项,即如果每次收付的金额相等,则这 样的系列收付款项便称为年金,通常记作A。 F=A· i 年金的形式多种多样,如保险费、折旧、租金、等额分期收付款以及零存整取或整 (1+1)”-1 存零取储蓄等等,都存在年金问题。 其中, i 年金终值是指一定时期内每期等额发生款项的复利终值的累加和。 通常称为年金终值系数,记作(F/A,i,n),可以直接查 年金现值是指一定时期内每期等额发生款项的复利现值的累加和。 阅“1元年金终值系数表” (二)三个要点:等额性、定期性、系列性, [例2-6]:某人每年年末存入银行1万元,共存10年,己知银行利率是2%,求终 (三)年金的种类 值。 A、普通年金:每期期末收款、付款的年金。 第7页共57英

第 7 页 共 57 页 2.什么是复利?复利和单利有何区别? 二、练习题 1.某公司希望在三年后能有 200000 的款项,用以购买一台机床,假定目前银行存款 年复利率为 8%。 要求:计算该公司现在应存入多少钱。 2.某企业现在存入 800000 元,准备 2 年后用于建一新车间,年存款复利率为 8%。 要求:确定该车间的投资额。 预习内容:年金终值和现值的计算 教案 5: 课题:第三节 货币的时间价值(2) 目的要求:掌握普通年金终值和现值的计算 教学内容:1、年金的概念和种类 2、普通年金终值的计算 3、普通年金现值的计算 重点难点:普通年金终值和现值的计算 教学方法:启发式 手 段:面授 教学步骤:复习提问、新课讲解、讨论、小结。 复习提问: 1.什么是货币时间价值?你如何理解这一概念? 2.什么是复利?复利和单利有何区别? 新授: 一、年金概述 (一)年金的含义: 年金是指一定时期内每次等额收付的系列款项,即如果每次收付的金额相等,则这 样的系列收付款项便称为年金,通常记作 A 。 年金的形式多种多样,如保险费、折旧、租金、等额分期收付款以及零存整取或整 存零取储蓄等等,都存在年金问题。 年金终值是指一定时期内每期等额发生款项的复利终值的累加和。 年金现值是指一定时期内每期等额发生款项的复利现值的累加和。 (二)三个要点:等额性、定期性、系列性。 (三)年金的种类 A、普通年金:每期期末收款、付款的年金。 B、预付年金:每期期初收款、付款的年金。 C、延期年金:在第二期或第二期以后收付的年金 D、永续年金:无限期 二、普通年金终值与现值的计算 普通年金是指一定时期内每期期末等额收付的系列款项,又称后付年金。如图 2-1 所示: A A A A A 图 2-1 1、普通年金终值 由年金终值的定义可知,普通年金终值的计算公式为 : F =A(1+i)0 + A(1+i)1 +A(1+i)2……+ A(1+i)n 根据等比数列前 n 项和公式 Sn= n q a q − − 1 (1 ) 1 整理可得: F = A· i i n (1+ ) −1 其中, i i n (1+ ) −1 通常称为年金终值系数,记作(F/A,i,n), 可以直接查 阅“1 元年金终值系数表” [例 2-6]:某人每年年末存入银行 1 万元,共存 10 年,已知银行利率是 2%,求终 值

F=50000×(F/A,6%,6)=50000×6.975=348750(元) 2、某企业准备在6年后建造某一福利设施,届时需要资金348750元,若年利率为 6嘴,则该企业从现在开始每年年末应存入多少钱? 1×(1+2%) 很明显,此例是已知年金终值F,倒求年金A,是年金终值的逆运算。 1×(1+2%)3 348750=A·(F/A,6%,6) A=348750/(F/A,6%,6)=348750/6.975=50000(元) 1×(1+2%) 3、某企业准备在今后的8年内,每年年末发放奖金70000元,若年利率为12%,问 F=A×(F/A,i,n)=1×(F/A,2%,10)=10.95 该企业现在需向银行一次存入多少钱? 2、普通年金现值 P=70000×(P/A,12%.8)=70000×4.968=347760(元) 由年金现值的定义可知,普通年金现值的计算公式为: 4、某企业现在存入银行347760元,准备在今后的8年内等额取出,用于发放职工 P=A(1+i)1+A(1+i)2+h(1+i)-+A(1+i) 奖金,若年利率为12%,问每年年末可取出多少钱? a1-q" 很明显,此例是已知年金现值,倒求年金A,是年金现值的逆运算。 347760=A·(P/A.12%.8) 同样,根据等比数列前n项和公式Sn=1-q整理可得: A=347760/(P/A,12%.8)=347760/4.968=70000(元) 1-(1+i)- 作业题目: 1、什么是年金?有那些种类? P=A· 2、如何计算年金的终值与现值? 1-(1+i)" 预习内容: 即付年金的终值与现值的计算 其中, i 通常称为年金现值系数,记作(P/A,i,n),可以直接 查阅“1元年金现值系数表”。 数案6一7: [例2-]:某人现要出国,出国期限为10年。在出国期间,其每年年末需支付1万 课惠:第三节货币的时间价值(3) 元的房屋物业管理等费用,已知银行利率为2%,求现在需要向银行存入多少? 目的要求:掌握偿债基金系数、回收投资系数和即付年金的终值与现值的计算 0 1 2 9 10 数学内容: 1、年偿债基金的计算 1×(1+10%) 2、资本回收额的计算 1×(1+10⅓)2 3、即付年金的终值与现值的计算 1×(1+10%)9 重点难点: 1×(1+10⅓) 即付年金的终值与现值的计算 P=A×(P/A,i,n)=1×(P/A,2%,10)=8.9826 戴学方法:启发式 课堂练习: 手殷:面授 1、某企业准备在今后6年内,每年年末从利淘留成中提取50000元存入银行,计划 敏学步漂:复习提问、新课讲解、讨论、小结, 6年后,将这笔存款用于建造某一福利设施,若年利率为6%,问6年后共可以积累 复习提问: 多少资金? 什么是年金?如何计算年金的终值与现值? 第8页共57页

第 8 页 共 57 页 F=A×(F/A,i,n)=1×(F/A,2%,10)=10.95 2、普通年金现值 由年金现值的定义可知,普通年金现值的计算公式为 : P = A(1+i)-1 + A(1+i)-2 +A(1+i)-3……+ A(1+i)-n 同样,根据等比数列前 n 项和公式 Sn= n q a q − − 1 (1 ) 1 整理可得: P = A· i i −n 1− (1+ ) 其中, i i −n 1− (1+ ) 通常称为年金现值系数,记作(P/A,i,n), 可以直接 查阅“1 元年金现值系数表”。 [例 2-7]:某人现要出国,出国期限为 10 年。在出国期间,其每年年末需支付 1 万 元的房屋物业管理等费用,已知银行利率为 2%,求现在需要向银行存入多少? P=A×(P/A,i,n)=1×(P/A,2%,10)=8.9826 课堂练习: 1、某企业准备在今后 6 年内,每年年末从利润留成中提取 50000 元存入银行,计划 6 年后,将这笔存款用于建造某一福利设施,若年利率为 6%,问 6 年后共可以积累 多少资金? F = 50000 × (F/A,6%,6) = 50000 × 6.975 = 348750 (元) 2、某企业准备在 6 年后建造某一福利设施,届时需要资金 348750 元,若年利率为 6%,则该企业从现在开始每年年末应存入多少钱? 很明显,此例是已知年金终值 F,倒求年金 A,是年金终值的逆运算。 348750 = A · (F/A,6%,6) A = 348750 / (F/A,6%,6) = 348750 / 6.975 = 50000 (元) 3、某企业准备在今后的 8 年内,每年年末发放奖金 70000 元,若年利率为 12%,问 该企业现在需向银行一次存入多少钱? P = 70000 × (P/A,12%,8) = 70000 × 4.968 = 347760 (元) 4、某企业现在存入银行 347760 元,准备在今后的 8 年内等额取出,用于发放职工 奖金,若年利率为 12%,问每年年末可取出多少钱? 很明显,此例是已知年金现值 ,倒求年金 A,是年金现值的逆运算。 347760 = A ·(P/A,12%,8) A = 347760 / (P/A,12%,8) = 347760 / 4.968 = 70000 (元) 作业题目: 1、什么是年金?有那些种类? 2、如何计算年金的终值与现值? 预习内容: 即付年金的终值与现值的计算 教案 6-7: 课题:第三节 货币的时间价值(3) 目的要求:掌握偿债基金系数、回收投资系数和即付年金的终值与现值的计算 教学内容: 1、年偿债基金的计算. 2、资本回收额的计算 3、即付年金的终值与现值的计算 重点难点: 即付年金的终值与现值的计算 教学方法:启发式 手 段:面授 教学步骤:复习提问、新课讲解、讨论、小结。 复习提问: 什么是年金?如何计算年金的终值与现值?

新授: 三、即付年金的终值与现值 一、偿债基金的计算 即付年金:是指一定时期内每期期初等额收付的系列款项,又称先付年金。即付年 偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的货币而必 金与普通年金的区别仅在于收付款时间的不同。 须分次等额提取的存款准备金。 计算公式为: A A A=S.(1+)°- (一)即付年金终值的计算 即付年金的终值是其最后一期期末的本利和,是各期收付款的复利终值之和。 i n期即付年金终值与n期普通年金终值的关系可用图2-5加以说明。 式中1+)少”-1称作“偿债基金系数”,记作a/S,i,D可直接查阅“偿债基金系 1/ 数表”,或通过年金终值系数的倒数推算出来。上式也可以写作:A=SA·(A/S,i,) 或:A=SA-[1/(S/A,i,n)]. [例2-8]:假设某企业有一笔四年后到期的借款,金额为1000万元,如果存款的年 复利率是10%,求建立的偿债基金是多少。 一一上 01 4 图2-5即付年金终值的计算示意图 从图2-5可以看出,n期即付年金与n期普通年金付款次数相同,但由于其付款时间 F=AX (F/A,i,n) 不同,n期即付年金终值比n期后付年金的终值多计算一期利息。因此,在n期后付 1000=A×(F/A,10%,4) 年金的基础上乘上(1+)就是n期即付年金的终值。 A=1000÷(F/A,10%,4)=10÷4.6410=2.1547 二、资本回收额的计算 0+0”-1 资本回收是指在给定的年限内等额回收或清偿初始投入的资本或所欠的债务。 SA=A· i ·(1+i) 计算公式为 +0-0+山1 1 =A A=PA.1-(1+)网 1 +i-1-】 SA=A· i 式中1-1+)“称作“资本回收系数”,记作a/R,1,可直接查阅“资本回收系 式中方括号内的数值称作“即付年金终值系数”,它是在普通年金终值系数的基础上, 数表”或利用年金现值系数的倒数求得。上式也可写作:A=PA(A/P,i,)或A=PA 期数加1,系数减1所得的结果。通常记作[(S/A,i,n+1)一1]。这样,通过查阅 1 “一元年金终值表”得(十1)期的值,然后减去1便可得对应的即付年金终值系数 PIAi,n1。 的值。这时可用下列公式计算即付年金的终值。 SA=A·[(S/A,i,n+1)-1]或SA=A[S/A,i,n](1+i) [例2-9]: [例2-10]:每期期初存入1万元,年利率为10%,终值为多少? 第9页共57页

第 9 页 共 57 页 新授: 一、偿债基金的计算 偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的货币而必 须分次等额提取的存款准备金。 计算公式为: A=S· (1+ ) −1 n i i 式中 (1+ ) −1 n i i 称作“偿债基金系数”,记作(A/S,i,n)可直接查阅“偿债基金系 数表”,或通过年金终值系数的倒数推算出来。上式也可以写作:A=SA·(A/S,i,n) 或:A=SA·[1/(S/A,i,n)]。 [例 2-8]:假设某企业有一笔四年后到期的借款,金额为 1000 万元,如果存款的年 复利率是 10%,求建立的偿债基金是多少。 F=A×(F/A,i,n) 1000=A×(F/A,10%,4) A=1000÷(F/A,10%,4)=10÷4.6410=2.1547 二、资本回收额的计算 资本回收是指在给定的年限内等额回收或清偿初始投入的资本或所欠的债务。 计算公式为 A=PA· n i − 1− (1+ ) 1 式中 n i − 1− (1+ ) 1 称作“资本回收系数”,记作(A/P,i,n)可直接查阅“资本回收系 数表”或利用年金现值系数的倒数求得。上式也可写作:A=PA(A/P,i,n)或 A=PA [ P / A,i, n 1 ]。 [例 2-9]: 三、即付年金的终值与现值 即付年金:是指一定时期内每期期初等额收付的系列款项,又称先付年金。即付年 金与普通年金的区别仅在于收付款时间的不同。 A A A A A (一)即付年金终值的计算 即付年金的终值是其最后一期期末的本利和,是各期收付款的复利终值之和。 n 期即付年金终值与 n 期普通年金终值的关系可用图 2-5 加以说明。 图 2-5 即付年金终值的计算示意图 从图 2-5 可以看出,n 期即付年金与 n 期普通年金付款次数相同,但由于其付款时间 不同,n 期即付年金终值比 n 期后付年金的终值多计算一期利息。因此,在 n 期后付 年金的基础上乘上(1+i)就是 n 期即付年金的终值。 SA=A· ] (1 ) 1 [ i i n + − ·(1+i) =A· ] (1 ) (1 ) [ 1 i i i n + − + + SA=A· 1] (1 ) 1 [ 1 − + − + i i n 式中方括号内的数值称作“即付年金终值系数”,它是在普通年金终值系数的基础上, 期数加 1,系数减 1 所得的结果。通常记作[(S/A,i,n+1)-1]。这样,通过查阅 “一元年金终值表”得(n+1)期的值,然后减去 1 便可得对应的即付年金终值系数 的值。这时可用下列公式计算即付年金的终值。 SA=A·[(S/A,i,n+1)-1]或 SA=A[S/A,i,n](1+i) [例 2-10]:每期期初存入 1 万元,年利率为 10%,终值为多少?

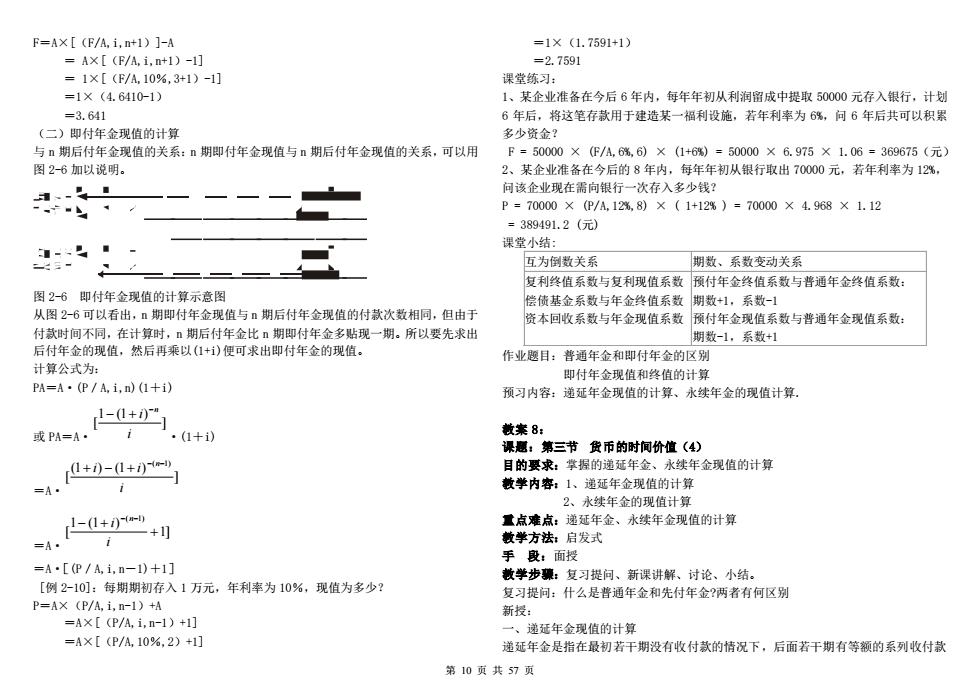

F=AX[(F/A,i,+1)]-A =1×(1.7591+1) =A×[(F/A,i,n+1)-1] =2.7591 =1×[(F/A,10%,3+1)-1] 课堂练习: =1×(4.6410-1) 1、某企业准备在今后6年内,每年年初从利润镏成中提取50000元存入银行,计划 =3.641 6年后,将这笔存款用于建造某一福利设施,若年利率为6%,问6年后共可以积累 (二)即付年金现值的计算 多少资金? 与n期后付年金现值的关系:n期即付年金现值与n期后付年金现值的关系,可以用 F=50000×(F/A.6战.6)×(1+6)=50000×6.975×1.06=369675(元) 图2-6加以说明。 2、某企业准备在今后的8年内,每年年初从银行取出70000元,若年利率为12%, 、- 问该企业现在需向银行一次存入多少钱? P=70000×(P/A.12%.8)×(1+12%)=70000×4.968×1.12 =389491.2(元) 课堂小结: 互为倒数关系 期数、系数变动关系 复利终值系数与复利现值系数预付年金终值系数与普通年金终值系数: 图2-6即付年金现值的计算示意图 偿债基金系数与年金终值系数期数+1,系数-1 从图2-6可以看出,·期即付年金现值与n期后付年金现值的付款次数相同,但由于 资本回收系数与年金现值系数预付年金现值系数与普通年金现值系数: 付款时间不同,在计算时,n期后付年金比n期即付年金多贴现一期。所以要先求出 期数-1,系数+1 后付年金的现值,然后再乘以(1+)便可求出即付年金的现值。 作业题目:普通年金和即付年金的区别 计算公式为: 即付年金现值和终值的计算 PA=A·(P/A,i,n)(1+i) 预习内容:递延年金现值的计算、永续年金的现值计算, -0+0)" 或PA=A· i ·(1+i) 救案8: 课题:第三节货币的时间价值(4) +0-0+) 目的要求:掌握的递延年金、永续年金现值的计算 =A. 教学内容:1、递延年金现值的计算 2、永续年金的现值计算 -I+)- 量点难点:递延年金、水续年金现值的计算 一+月 散学方法:启发式 =A· 手段:面授 =A·[P/A,i,n-1)+1] 教学步集:复习提问、新课讲解、讨论、小结。 [例2-10]:每期期初存入1万元,年利率为10%,现值为多少? 复习提问:什么是普通年金和先付年金?两者有何区别 P=A×(P/A,i,n-1)+n 新授: =A×[(P/A,i,n-1)+1] 一、递延年金现值的计算 =A×[(P/A,10%,2)+1] 递延年金是指在最初若干期没有收付款的情况下,后面若干期有等额的系列收付款 第10页共57页

第 10 页 共 57 页 F=A×[(F/A,i,n+1)]-A = A×[(F/A,i,n+1)-1] = 1×[(F/A,10%,3+1)-1] =1×(4.6410-1) =3.641 (二)即付年金现值的计算 与 n 期后付年金现值的关系:n 期即付年金现值与 n 期后付年金现值的关系,可以用 图 2-6 加以说明。 图 2-6 即付年金现值的计算示意图 从图 2-6 可以看出,n 期即付年金现值与 n 期后付年金现值的付款次数相同,但由于 付款时间不同,在计算时,n 期后付年金比 n 期即付年金多贴现一期。所以要先求出 后付年金的现值,然后再乘以(1+i)便可求出即付年金的现值。 计算公式为: PA=A·(P/A,i,n)(1+i) 或 PA=A· ] 1 (1 ) [ i i −n − + ·(1+i) =A· ] (1 ) (1 ) [ ( 1) i i i − n− + − + =A· 1] 1 (1 ) [ ( 1) + − + − − i i n =A·[(P/A,i,n-1)+1] [例 2-10]:每期期初存入 1 万元,年利率为 10%,现值为多少? P=A×(P/A,i,n-1)+A =A×[(P/A,i,n-1)+1] =A×[(P/A,10%,2)+1] =1×(1.7591+1) =2.7591 课堂练习: 1、某企业准备在今后 6 年内,每年年初从利润留成中提取 50000 元存入银行,计划 6 年后,将这笔存款用于建造某一福利设施,若年利率为 6%,问 6 年后共可以积累 多少资金? F = 50000 × (F/A,6%,6) × (1+6%) = 50000 × 6.975 × 1.06 = 369675(元) 2、某企业准备在今后的 8 年内,每年年初从银行取出 70000 元,若年利率为 12%, 问该企业现在需向银行一次存入多少钱? P = 70000 × (P/A,12%,8) × ( 1+12% ) = 70000 × 4.968 × 1.12 = 389491.2 (元) 课堂小结: 互为倒数关系 期数、系数变动关系 复利终值系数与复利现值系数 偿债基金系数与年金终值系数 资本回收系数与年金现值系数 预付年金终值系数与普通年金终值系数: 期数+1,系数-1 预付年金现值系数与普通年金现值系数: 期数-1,系数+1 作业题目:普通年金和即付年金的区别 即付年金现值和终值的计算 预习内容:递延年金现值的计算、永续年金的现值计算. 教案 8: 课题:第三节 货币的时间价值(4) 目的要求:掌握的递延年金、永续年金现值的计算 教学内容:1、递延年金现值的计算 2、永续年金的现值计算 重点难点:递延年金、永续年金现值的计算 教学方法:启发式 手 段:面授 教学步骤:复习提问、新课讲解、讨论、小结。 复习提问:什么是普通年金和先付年金?两者有何区别 新授: 一、递延年金现值的计算 递延年金是指在最初若干期没有收付款的情况下,后面若干期有等额的系列收付款