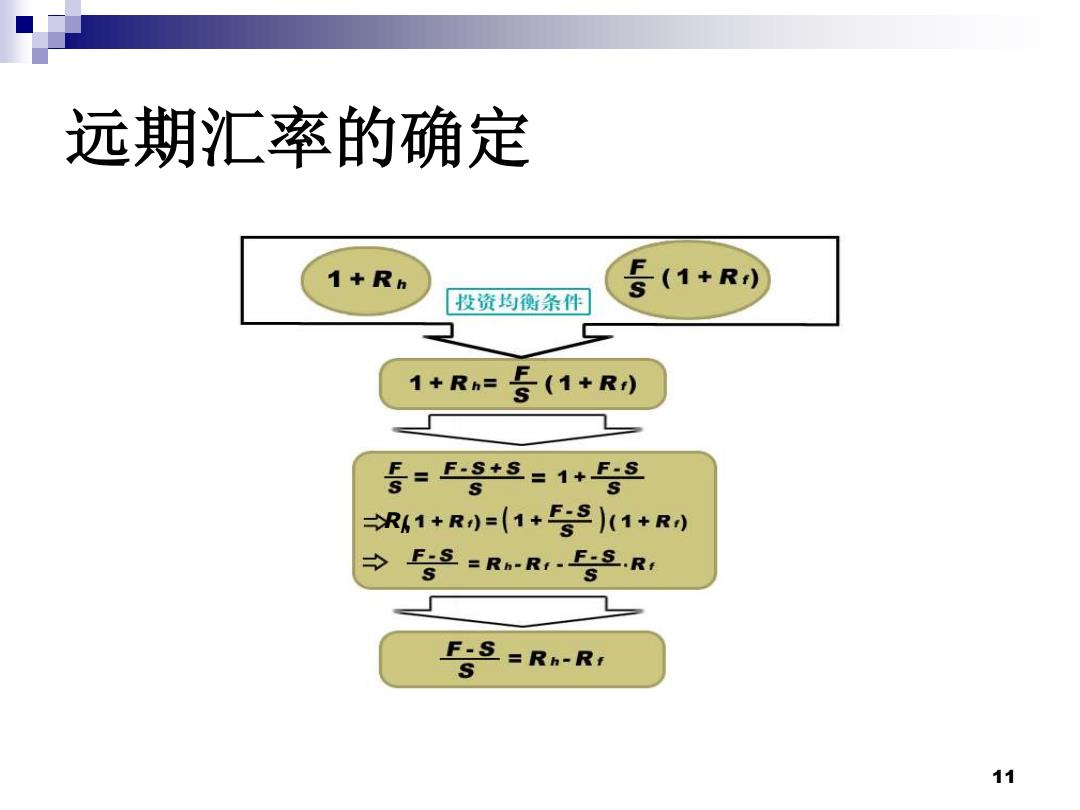

远期汇率的确定 1+Rn 5(1+R司 投资均衡条件 1+Rh= 5(1+R) 5=F-g+8=1+5s 5 R41+R)=(1+5g3)(1+R) bE:三=Rh-RF:三R: F-S=Rn-R 11

11 远期汇率的确定 Rh

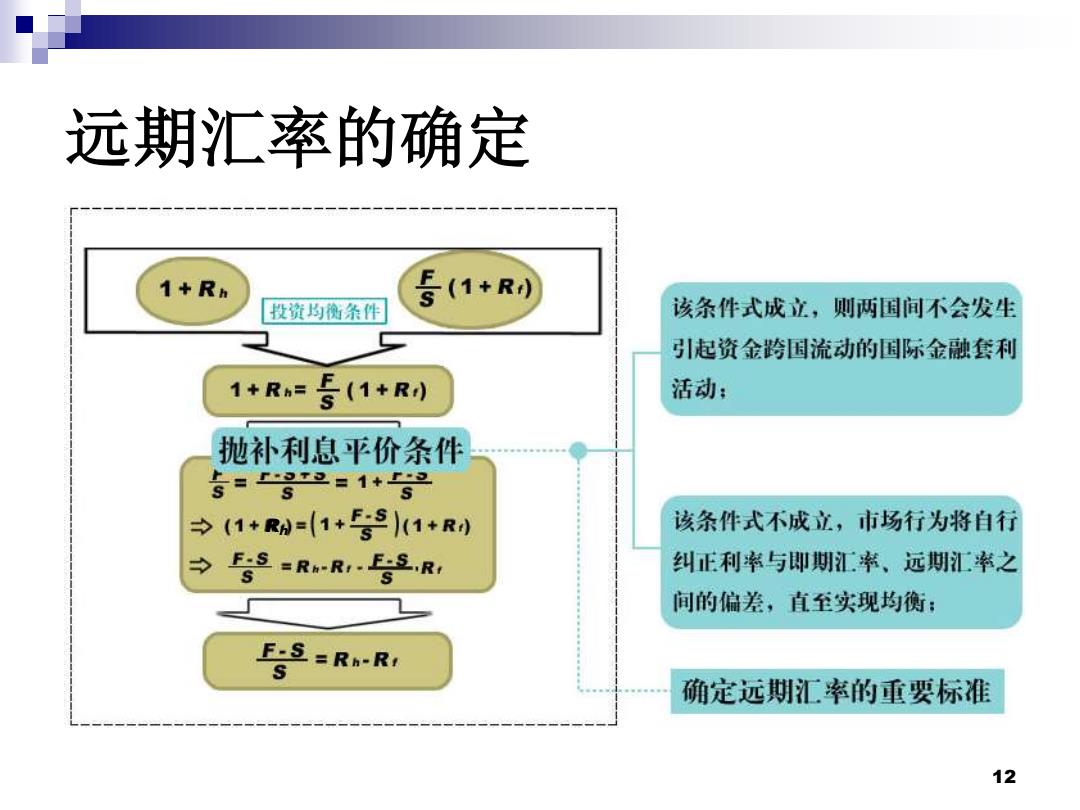

远期汇率的确定 1+R 5(1+R) 投资均襖条件 该条件式成立,则两国间不会发生 引起资金跨国流动的国际金融套利 1+Rh= (1+r) 活动: 抛补利息平价条件 专=g21+52 之(1+R=1+s(1+R) 该条件式不成立,市场行为将自行 F5S =RRESR 纠正利率与即期汇幸、远期汇率之 间的偏差,直至实现均衡: F-S=Rn-R 确定远期汇率的重要标准 12

12 远期汇率的确定 Rh

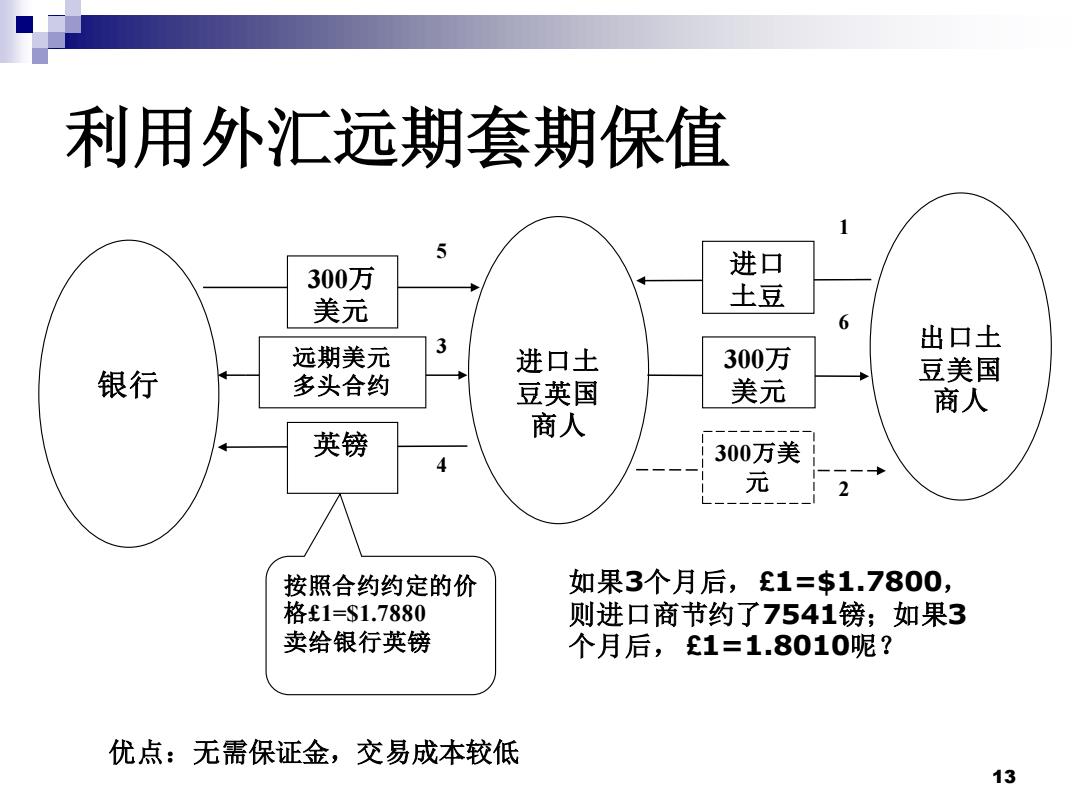

利用外汇远期套期保值 5 300万 进口 美元 土豆 6 3 出口土 远期美元 进口土 300万 银行 多头合约 豆美国 豆英国 美元 商人 英镑 商人 300万美 4 元 按照合约约定的价 如果3个月后,£1=$1.7800, 格1=S1.7880 则进口商节约了7541镑;如果3 卖给银行英镑 个月后,£1=1.8010呢? 优点:无需保证金,交易成本较低 13

13 利用外汇远期套期保值 5 4 3 2 进口土 豆英国 商人 银行 出口土 豆美国 商人 进口 土豆 300万美 元 远期美元 多头合约 300万 美元 英镑 按照合约约定的价 格£1=$1.7880 卖给银行英镑 1 6 300万 美元 如果3个月后, £1=$1.7800, 则进口商节约了7541镑;如果3 个月后, £1=1.8010呢? 优点:无需保证金,交易成本较低

利用外汇远期投机 预期外汇远期汇率上升:先买进后卖出同一交割日期的外 汇远期合约 预期外汇远期汇率下降,先卖出后买进同一交割日期的外 汇远期合约 例:9月18日伦敦外汇市场,3个月美元的远期汇率 £1=$1.8245,投机者预期美元将升值,决定买入100万3个 月远期美元,交割日期为12月20日;如果美元果然升值, 在10月18日时,2个月美元远期汇率为£1=$1.8230,则卖 出2个月期美元,共获利451镑=100万×(1/1.8230- 1/1.8243) 14

14 利用外汇远期投机 ◼ 预期外汇远期汇率上升:先买进后卖出同一交割日期的外 汇远期合约 ◼ 预期外汇远期汇率下降,先卖出后买进同一交割日期的外 汇远期合约 ◼ 例:9月18日伦敦外汇市场,3个月美元的远期汇率 £1=$1.8245,投机者预期美元将升值,决定买入100万3个 月远期美元,交割日期为12月20日;如果美元果然升值, 在10月18日时,2个月美元远期汇率为£1=$1.8230,则卖 出2个月期美元,共获利451镑=100万(1/1.8230- 1/1.8243)

利用外汇远期套利 ·分为瞬时套利、掉期性抛补套利 如果某投资者持有1000万日元,日元年利率4%,美元年利率10%; 即期汇率USD1=JPY100,若3个月远期汇率有两种状况: USD1=JPY101.50或者USD1=JPY98.00。计算两种远期汇率下采用 掉期性抛补套利的收益情况 两种远期汇率下的掉期套利收益比较 在日本投资的本利和(以日元计价) 在美国投资的本利和(以日元计价) 1000×(1+4%×3/12)=1010万 1000/100×98×(1+10%×3/12)=1005万 1000/100×101.5×(1+10%×3/12)=1040 万 15

15 利用外汇远期套利 • 分为瞬时套利、掉期性抛补套利 •如果某投资者持有1000万日元,日元年利率4%,美元年利率10%; 即期汇率USD1=JPY 100,若3个月远期汇率有两种状况: USD1=JPY101.50或者USD1=JPY98.00。计算两种远期汇率下采用 掉期性抛补套利的收益情况 在日本投资的本利和(以日元计价) 在美国投资的本利和(以日元计价) 1000×(1+4%×3/12)=1010万 1000/100×98×(1+10%×3/12)=1005万 1000/100×101.5×(1+10%×3/12)=1040 万 两种远期汇率下的掉期套利收益比较