第五章风险与不确定性分析 三、互斥方案的盈亏平衡分析 如有某个共同的不确定性因素影响互斥方案的取舍时,可先求出两两方 案的盈亏平衡点(BEP),再根据BEP进行取舍。 【例】:(寿命期为共同的不确定性因素)某产品有两种生产方案,方 案A初始投资为70万元,预期年净收益15万元;方案B初始投资170万 元,预期年收益35万元。该项目产品的市场寿命具有较大的不确定性, 如果给定基准折现率为15%,不考虑期末资产残值,试就项目寿命期分 析两方案的临界点。 解:设项目寿命期为n, Pm=-70+15(P/A,5%n)MPB=-170+35(P/A,5%n) 当Pm=MPB时,有,-70+15(P/A,5%n) =-170+35(P1A,5%n)(P/A,5%)=5 查复利系数表得n≈10年

三、互斥方案的盈亏平衡分析 如有某个共同的不确定性因素影响互斥方案的取舍时,可先求出两两方 案的盈亏平衡点(BEP),再根据BEP进行取舍。 【例】:(寿命期为共同的不确定性因素)某产品有两种生产方案,方 案A初始投资为70万元,预期年净收益15万元;方案B初始投资170万 元,预期年收益35万元。该项目产品的市场寿命具有较大的不确定性, 如果给定基准折现率为15%,不考虑期末资产残值,试就项目寿命期分 析两方案的临界点。 解:设项目寿命期为n, NPVA=-70+15(P/A,5%,n)NPVB=-170+35(P/A,5%,n) 当NPVA=NPVB时,有,-70+15(P/A,5%,n) =-170+35(P/A,5%,n)(P/A,5%,n)=5 查复利系数表得n≈10年。 第五章 风险与不确定性分析

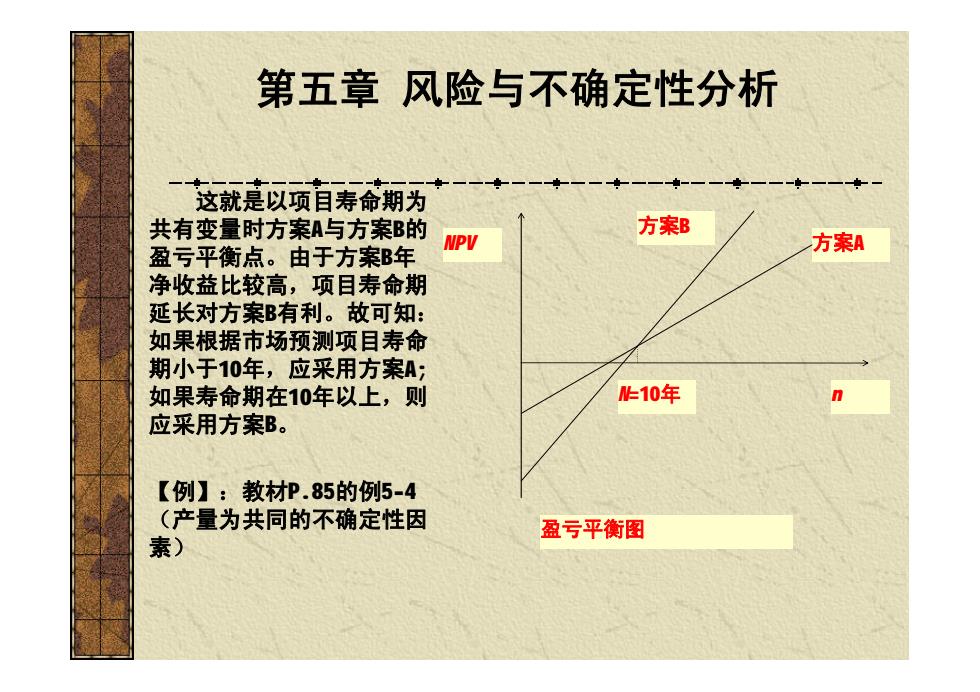

第五章风险与不确定性分析 这就是以项自寿命期为 共有变量时方案A与方案B的 方案B NPV 盈亏平衡点。由于方案B年 方案A 净收益比较高,项目寿命期 延长对方案B有利。故可知: 如果根据市场预测项目寿命 期小于10年,应采用方案A; 如果寿命期在10年以上,则 作10年 应采用方案B。 【例】:教材P.85的例5-4 (产量为共同的不确定性因 盈亏平衡图 素)

NPV 方案A n 方案B N=10年 盈亏平衡图 这就是以项目寿命期为 共有变量时方案A与方案B的 盈亏平衡点。由于方案B年 净收益比较高,项目寿命期 延长对方案B有利。故可知: 如果根据市场预测项目寿命 期小于10年,应采用方案A; 如果寿命期在10年以上,则 应采用方案B。 【例】:教材P.85的例5-4 (产量为共同的不确定性因 素) 第五章 风险与不确定性分析

第五章风险与不确定性分析 §2敏感性分析 一、概述 1.含义:是指通过测定一个或多个不确定性因素的变化所导致的决策评 价指标的变化幅度,了解各种因素的变化对实现预期目标的影响程度, 从而对外部环境条件发生不利变化时投资方案的承受能力作出判断。 2.包括:单因素敏感性分析、多因素敏感性分析 敏感性因素:产品价格、产量、成本、寿命期、折现率等

§2 敏感性分析 一、概述 1. 含义:是指通过测定一个或多个不确定性因素的变化所导致的决策评 价指标的变化幅度,了解各种因素的变化对实现预期目标的影响程度, 从而对外部环境条件发生不利变化时投资方案的承受能力作出判断。 2.包括:单因素敏感性分析、多因素敏感性分析 敏感性因素:产品价格、产量、成本、寿命期、折现率等。 第五章 风险与不确定性分析

第五章风险与不确定性分析 §2敏感性分析 二、单因素敏感性分柝#一一 一一 假设某一不确定性因素变化时,其他因素不变,即各因素之间是相互 独立的。下面通过例题来说明单因素敏感性分析的具体操作步骤: (1)确定研究对象(选最有代表性的经济效果评价指标,如IRR、NPV) (2)选取不确定性因素(关键因素,如R、C、K、n) (3)设定因素的变动范围和变动幅度(如一20%~+20%,10%变动) (4)计算某个因素变动时对经济效果评价指标的影响 ◆计算敏感度系数并对敏感因素进行排序。敏感度系数的计算公式为: B=△A/△F 式中,B为评价指标A对于不确定因素F的敏感度系数; △A为不确定因素F发生△F变化率时,评价指标A的相应变化率(%); △F为不确定因素F的变化率(%)。 ◆计算变动因素的临界点。临界点是指项目允许不确定因素向不利方向变化的 极限值。超过极限,项目的效益指标将不可行。 (5)绘制敏感性分析图,作出分析

§2 敏感性分析 二、单因素敏感性分析 假设某一不确定性因素变化时,其他因素不变,即各因素之间是相互 独立的。下面通过例题来说明单因素敏感性分析的具体操作步骤: (1)确定研究对象(选最有代表性的经济效果评价指标,如IRR、NPV) (2)选取不确定性因素(关键因素,如R、C、K、n) (3)设定因素的变动范围和变动幅度(如-20%~+20%,10%变动) (4)计算某个因素变动时对经济效果评价指标的影响 ◆计算敏感度系数并对敏感因素进行排序。敏感度系数的计算公式为: β=△A/△F 式中,β为评价指标A对于不确定因素F的敏感度系数; △A为不确定因素F发生△F变化率时,评价指标A的相应变化率(%); △F为不确定因素F的变化率(%)。 ◆计算变动因素的临界点。临界点是指项目允许不确定因素向不利方向变化的 极限值。超过极限,项目的效益指标将不可行。 (5)绘制敏感性分析图,作出分析。 第五章 风险与不确定性分析

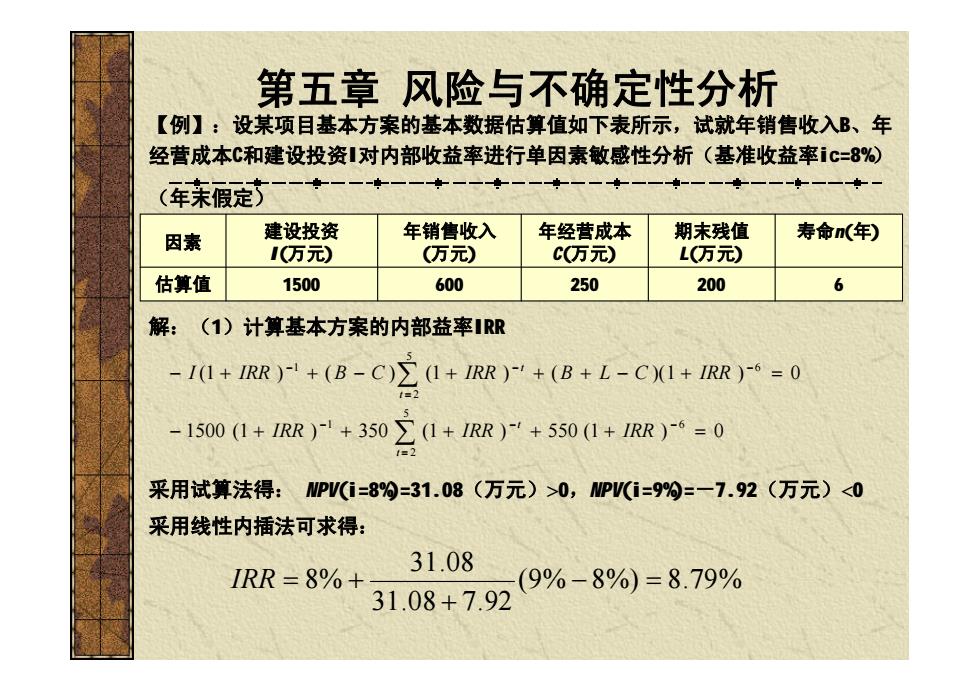

第五章风险与不确定性分析 【例】:设某项目基本方案的基本数据估算值如下表所示,试就年销售收入B、年 经营成本C和建设投资1对内部收益率进行单因素敏感性分析(基准收益率c=8购) (年未假定) 一一★ 一★ 因素 建设投资 年销售收入 年经营成本 期末残值 寿命n(年) 1(万元) (万元) C(万元) L(万元) 估算值 1500 600 250 200 6 解:(1)计算基本方案的内部益率IRR -1(IRR)(B-C)RR)+(L-CX+R)-0 -1500I+RR)+3500+RR)广+501+RR)-=0 采用试算法得:PV(1=8%=31.08(万元)>0,PV(1=99=-7.92(万元)<0 采用线性内插法可求得: 31.08 IRR=8%+ 31.08+7.92 (9%-8%)=8.79%

【例】:设某项目基本方案的基本数据估算值如下表所示,试就年销售收入B、年 经营成本C和建设投资I对内部收益率进行单因素敏感性分析(基准收益率ic=8%) (年末假定) 解:(1)计算基本方案的内部益率IRR 采用试算法得: NPV(i=8%)=31.08(万元)>0,NPV(i=9%)=-7.92(万元)<0 采用线性内插法可求得: 估算值 1500 600 250 200 6 期末残值 寿命n(年) L(万元) 年经营成本 C(万元) 年销售收入 (万元) 建设投资 I(万元) 因素 å å = - - - = - - - - + + + + + = - + + - + + + - + = 5 2 1 6 5 2 1 6 1500 (1 ) 350 (1 ) 550 (1 ) 0 (1 ) ( ) (1 ) ( )(1 ) 0 t t t t IRR IRR IRR I IRR B C IRR B L C IRR (9% 8%) 8.79% 31.08 7.92 31.08 8% - = + IRR = + 第五章 风险与不确定性分析