第二章现金流量与资金时间价值 本章要求 (1)熟悉现金流量的概念; (2)熟悉资金时间价值的概念; (3)掌握资金时间价值计算所涉及的基本概念和计算公式: (4)掌握名义利率和实际利率的计算; (5)掌握资金等值计算及其应用

第二章 现金流量与资金时间价值 本章要求 (1)熟悉现金流量的概念; (2)熟悉资金时间价值的概念; (3)掌握资金时间价值计算所涉及的基本概念和计算公式; (4)掌握名义利率和实际利率的计算; (5)掌握资金等值计算及其应用

第二章现金流量与资金时间价值 本章重点 (1)资金时间价值的概念、等值的概念和计算公式 (2)名义利率和实际利率 本章难点 (1)等值的概念和计算 (2)名义利率和实际利率

第二章 现金流量与资金时间价值 本章重点 (1)资金时间价值的概念、等值的概念和计算公式 (2)名义利率和实际利率 本章难点 (1)等值的概念和计算 (2)名义利率和实际利率

第二章现金流量与资金时间价值 §1现金流量 一一 一、现金流量的概念 1.涵义 对生产经营中的交换活动可从两个方面来看: 物质形态:经济主体→工具、设备、材料、能源、动力→产品或劳务 货币形态:经济主体→投入资金、花费成本 →活的销售(营业)收入 对一个特定的经济系统而言,投入的资金、花费的成本、获取的收益,都可看 成是以货币形式体现的现金流入或现金流出。 现金流量就是指一项特定的经济系统在一定时期内(年、半年、季等)现金流 入或现金流出或流入与流出数量的代数和。流入系统的称现金流入(C1);流出 系统的称现金流出(C0)。同一时点上现金流入与流出之差称净现金流量(C一 C0)

第二章 现金流量与资金时间价值 §1 现金流量 一、现金流量的概念 1. 涵义 对生产经营中的交换活动可从两个方面来看: 物质形态:经济主体 工具、设备、材料、能源、动力 产品或劳务 货币形态:经济主体 投入资金、花费成本 活的销售(营业)收入 对一个特定的经济系统而言,投入的资金、花费的成本、获取的收益,都可看 成是以货币形式体现的现金流入或现金流出。 现金流量就是指一项特定的经济系统在一定时期内(年、半年、季等)现金流 入或现金流出或流入与流出数量的代数和。流入系统的称现金流入(CI);流出 系统的称现金流出(CO)。同一时点上现金流入与流出之差称净现金流量(CI- CO)

第二章现金流量与资金时间价值 §1现金流量 一、现金流量的概念 2.确定现金流量应注意的问题 (1)应有明确的发生时点 (2)必须实际发生(如应收或应付账款就不是现金流量) (3)不同的角度有不同的结果(如税收,从企业角度是现金流出;从国家角 度都不是)

第二章 现金流量与资金时间价值 §1 现金流量 一、现金流量的概念 2. 确定现金流量应注意的问题 (1)应有明确的发生时点 (2)必须实际发生(如应收或应付账款就不是现金流量) (3)不同的角度有不同的结果(如税收,从企业角度是现金流出;从国家角 度都不是)

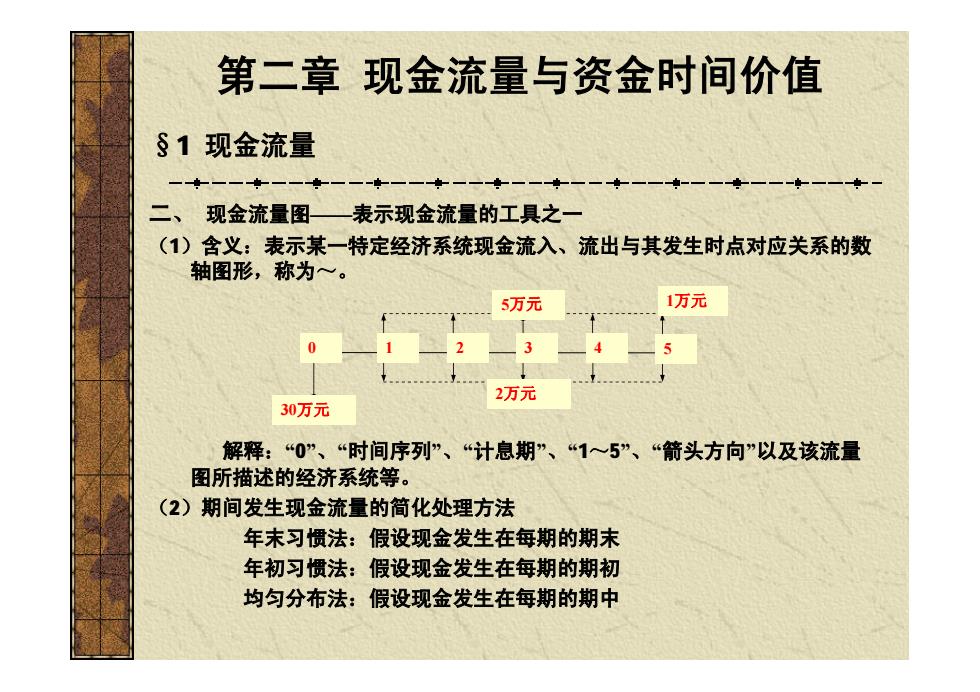

第二章现金流量与资金时间价值 §1现金流量 一一 二、现金流量图一表示现金流量的工具之一 (1)含义:表示某一特定经济系统现金流入、流出与其发生时点对应关系的数 轴图形,称为~。 5万元 1万元 3 2万元 30万元 解释:“0”、“时间序列”、“计息期”、“1~5”、“箭头方向”以及该流量 图所描述的经济系统等。 (2)期间发生现金流量的简化处理方法 年末习惯法:假设现金发生在每期的期末 年初习惯法:假设现金发生在每期的期初 均匀分布法:假设现金发生在每期的期中

第二章 现金流量与资金时间价值 §1 现金流量 二、 现金流量图——表示现金流量的工具之一 (1)含义:表示某一特定经济系统现金流入、流出与其发生时点对应关系的数 轴图形,称为~。 解释:“0” 、 “时间序列” 、 “计息期” 、 “1~5” 、 “箭头方向”以及该流量 图所描述的经济系统等。 (2)期间发生现金流量的简化处理方法 年末习惯法:假设现金发生在每期的期末 年初习惯法:假设现金发生在每期的期初 均匀分布法:假设现金发生在每期的期中 30万元 5万元 2万元 1万元 0 1 2 3 4 5