第四章工程项目经济评价方法 ※本章要求 (1)熟悉静态、动态经济效果评价指标的含义、特点; (2)掌握静态、动态经济效果评价指标计算方法和评价准则; (3)掌握不同类型投资方案适用的评价指标和方法。 ※本章难点 (1)净现值与收益率的关系(2)内部收益率的含义和计算 (3)互斥方案的经济评价方法

第四章 工程项目经济评价方法 ※ 本章要求 (1)熟悉静态、动态经济效果评价指标的含义、特点; (2)掌握静态、动态经济效果评价指标计算方法和评价准则; (3)掌握不同类型投资方案适用的评价指标和方法。 ※ 本章难点 (1)净现值与收益率的关系(2)内部收益率的含义和计算 (3)互斥方案的经济评价方法

第四章工程项目经济评价方法 ※本章重点 (1)投资回收期的概念和计算 (2)净现值和净年值的概念和计算 (3)基准收益率的概念和确定 (4)净现值与收益率的关系 (5)内部收益率的含义和计算 (6)借款偿还期的概念和计算 (7)利息备付率和偿债备付率的含义和计算 (8)互斥方案的经济评价方法

第四章 工程项目经济评价方法 ※ 本章重点 (1)投资回收期的概念和计算 (2)净现值和净年值的概念和计算 (3)基准收益率的概念和确定 (4)净现值与收益率的关系 (5)内部收益率的含义和计算 (6)借款偿还期的概念和计算 (7)利息备付率和偿债备付率的含义和计算 (8)互斥方案的经济评价方法

第四章工程项目经济评价方法 §1经济评价指标 投资收益率 一、经济评价指标体系 静态投资回收期 借款偿还期 静态评价指标 偿债能力 利息备付率 偿债备付率 经济评价指标 内部收益率 净现值 动态评价指标 净现值率 净年值 动态投资回收 动态评价指标不仅考虑了资金的时间价值,而且考虑了项目在整个寿命期内的全 部经济数据,因此比静态指标更全面、更科学

§1 经济评价指标 投资收益率 动态投资回收 期 静态评价指标 经济评价指标 静态投资回收期 内部收益率 动态评价指标 偿债能力 借款偿还期 利息备付率 偿债备付率 净现值 净现值率 净年值 第四章 工程项目经济评价方法 一、经济评价指标体系 动态评价指标不仅考虑了资金的时间价值,而且考虑了项目在整个寿命期内的全 部经济数据,因此比静态指标更全面、更科学

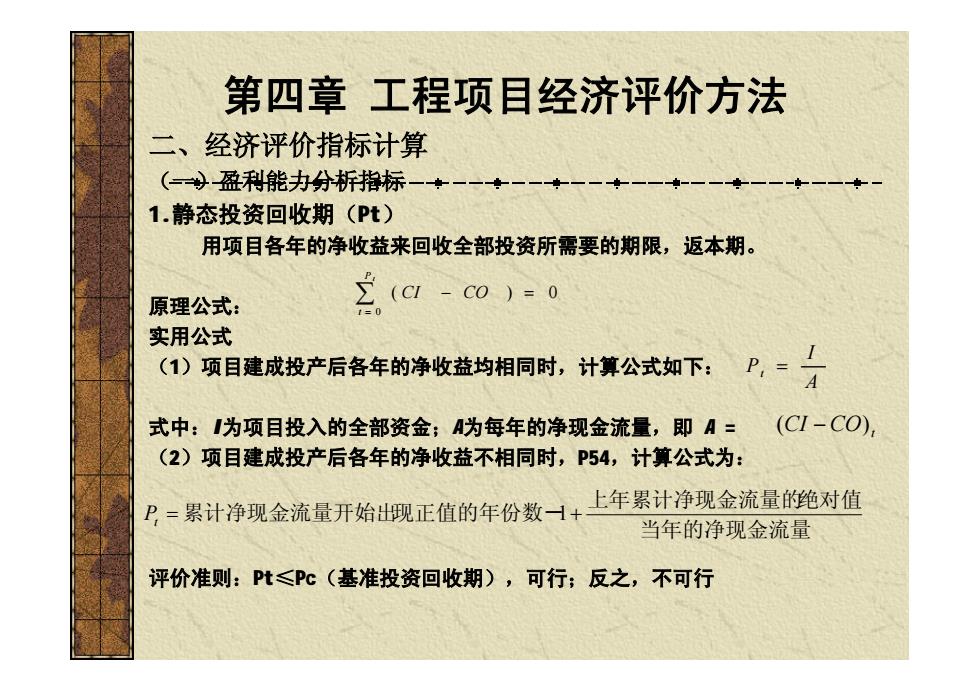

第四章工程项目经济评价方法 二、经济评价指标计算 (一)盈利能力分拆指标一·一一一 1.静态投资回收期(Pt) 用项目各年的净收益来回收全部投资所需要的期限,返本期。 原理公式: 会(dw10 实用公式 ①项目建成投产后各年的净收益均相同时,计算公式如下:P,一升 式中:I为项目投入的全部资金;为每年的净现金流量,即A= (C1-CO), (2)项目建成投产后各年的净收益不相同时,P54,计算公式为: ?=累计净现金流量开始出现正值的年份数一+上年累计净现金流量的绝对值 当年的净现金流量 评价准则:Pt≤Pc(基准投资回收期),可行;反之,不可行

二、经济评价指标计算 (一)盈利能力分析指标 1.静态投资回收期(Pt) 用项目各年的净收益来回收全部投资所需要的期限,返本期。 原理公式: 实用公式 (1)项目建成投产后各年的净收益均相同时,计算公式如下: 式中:I为项目投入的全部资金;A为每年的净现金流量,即 A = (2)项目建成投产后各年的净收益不相同时,P54,计算公式为: 评价准则:Pt≤Pc(基准投资回收期),可行;反之,不可行 å= - = P t t CI CO 0 ( ) 0 A I Pt = CI CO t ( - ) 当年的净现金流量 上年累计净现金流量的绝对值 Pt = 累计净现金流量开始出现正值的年份数-1+ 第四章 工程项目经济评价方法

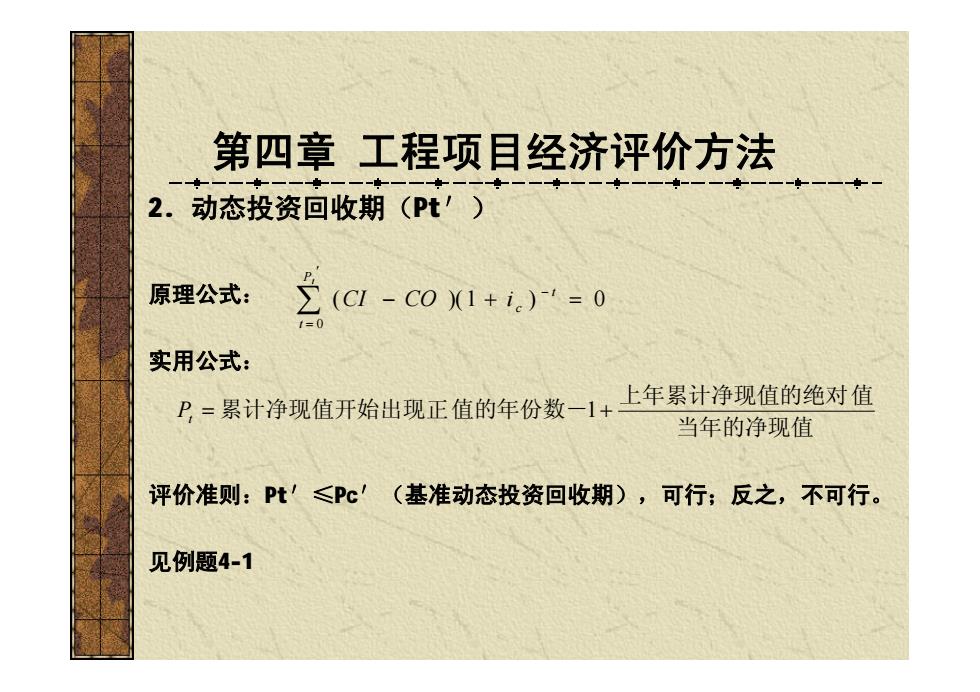

第四章工程项目经济评价方法 2.动态投资回收期(Pt') 原理公式: 2(C1-c0X1+i.)'=0 实用公式: ?=累计净现值开始出现正值的年份数一1+上年累计净现值的绝对值 当年的净现值 评价准则:Pt'≤PC'(基准动态投资回收期),可行;反之,不可行。 见例题4-1

2. 动态投资回收期(Pt′) 原理公式: 实用公式: 评价准则:Pt′≤Pc′(基准动态投资回收期),可行;反之,不可行。 见例题4-1 å ¢ = - - + = Pt t t c CI CO i 0 ( )(1 ) 0 当年的净现值 上年累计净现值的绝对值 Pt = 累计净现值开始出现正值的年份数-1+ 第四章 工程项目经济评价方法