模型(12.1)表示原始回归模型, 在ARCH以及后面介绍的GARCH模型系统 中,经常被称为“条件均值等式”, 或者简称为“均值等式”。而模型 (12.2)体现的ARCH模型的核心内容, 该等式被称为“条件方差等式”,或 者简称为“方差等式

模型(12.1) 表示原始回归模型, 在ARCH以及后面介绍的GARCH模型系统 中,经常被称为“条件均值等式”, 或者简称为“均值等式”。而模型 (12.2)体现的ARCH模型的核心内容, 该等式被称为“条件方差等式”,或 者简称为“方差等式

注意,凡是提到ARCH模型,实际 上一定包含模型(12.1)和(12.2)这样 的两个等式,缺一不可。另外,“方 差等式”模型(12.2)有时候也可以写 成下面的形式,即: u,=vh h do au (12.3) y,~W(0,1)

注意,凡是提到ARCH模型,实际 上一定包含模型(12.1)和(12.2)这样 的两个等式,缺一不可。另外,“方 差等式”模型(12.2)有时候也可以写 成下面的形式,即: 2 (12.3) 0 1 (0,1) t t t t t t u v h h u v N − = = +

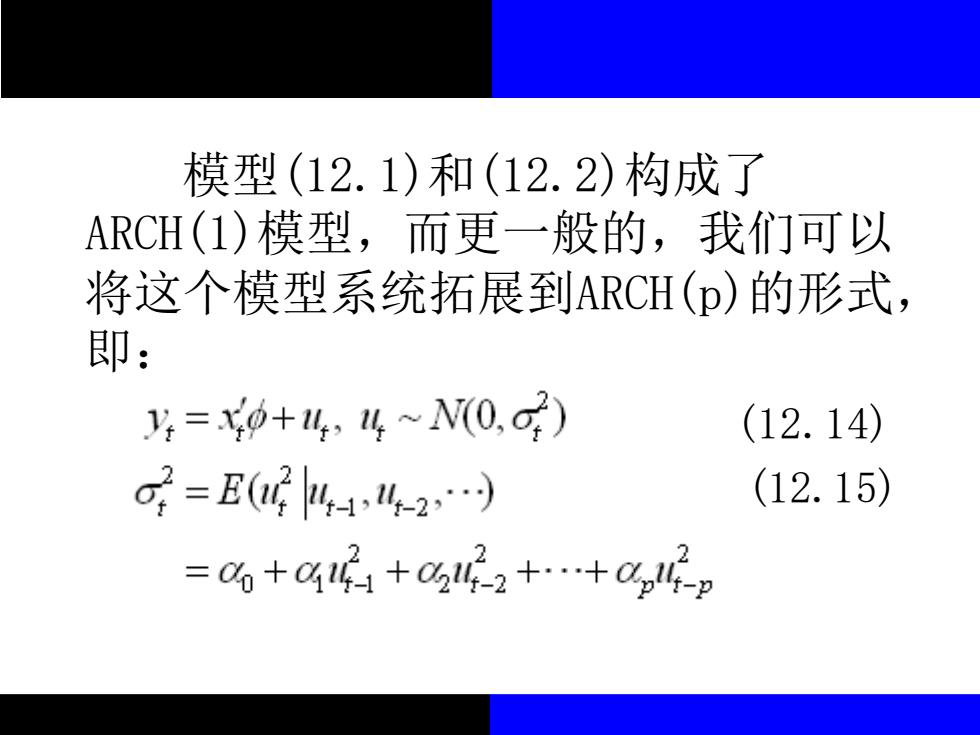

模型(12.1)和(12.2)构成了 ARCH(1)模型,而更一般的,我们可以 将这个模型系统拓展到ARCH(p)的形式, 即: 4=0+4,4~N0,g) (12.14) a=E(G41,4-2 (12.15) =%+C%+022++0,4g

模型(12.1)和(12.2)构成了 ARCH(1)模型,而更一般的,我们可以 将这个模型系统拓展到ARCH(p)的形式, 即: (12.14) (12.15)

图12-4标普500股票收益率AR(1) 模型残差及残差平方项的样本ACF 0.20 -ACF:Resid squared ---ACF:Residuals 0.15 0.10 0.05 0.00 -0.05 5 10 15 202530 35

图12-4 标普500股票收益率AR(1) 模型残差及残差平方项的样本ACF -0.05 0.00 0.05 0.10 0.15 0.20 5 10 15 20 25 30 35 ACF: Resid_squared ACF: Residuals

图12-4可观察到,残差项自身在各期 之间没有表现出明显的自相关性,而其平 方项呈现出较强的自相关性,说明残差平 方项可能符合自回归模型的特点。 所以,我们可以通过u的历史信息来 预测u?。一般情况下,我们经常会观察到 残差平方项之间存在一定的正相关性。这 就是我们常说的股票市场波动性的集群现 象,从图12-2中我们己经看到这样的现象

图12-4可观察到,残差项自身在各期 之间没有表现出明显的自相关性,而其平 方项呈现出较强的自相关性,说明残差平 方项可能符合自回归模型的特点。 所以,我们可以通过 的历史信息来 预测 。一般情况下,我们经常会观察到 残差平方项之间存在一定的正相关性。这 就是我们常说的股票市场波动性的集群现 象,从图12-2中我们已经看到这样的现象。 2 t u 2 t u