第11章协整与误差修正模型 11.1 协整与误差修正模型的基本定义 11.2 Engle-Granger协整分析方法 11.3 向量ADF模型与协整分析 11.4 向量误差修正模型(VECM) 11.5 确定性趋势与协整分析 11.6 Johansen协整分析方法 11.7 VECM的估计与统计推断 11.8 Johansen协整分析方法的应用

第11章 协整与误差修正模型 11.1 协整与误差修正模型的基本定义 11.2 Engle-Granger协整分析方法 11.3 向量ADF模型与协整分析 11.4 向量误差修正模型(VECM) 11.5 确定性趋势与协整分析 11.6 Johansen协整分析方法 11.7 VECM的估计与统计推断 11.8 Johansen协整分析方法的应用

11.1协整与误差修正模型的基本概 念 协整分析是基于非平稳序列基础 之上的,而利用非平稳序列进行回归, 经常会出现伪回归现象。而另外一种 情况却是更具有应用价值的协整关系

11.1 协整与误差修正模型的基本概 念 协整分析是基于非平稳序列基础 之上的,而利用非平稳序列进行回归, 经常会出现伪回归现象。而另外一种 情况却是更具有应用价值的协整关系

11.1.1伪回归 对于经典线性回归模型,如: y,=c+Bx,+u, (11.1) 除了对随机扰动项的独立一致性分 布要求之外,一般都要求回归变量, 和y,为平稳时间序列

11.1.1 伪回归 对于经典线性回归模型,如: (11.1) 除了对随机扰动项的独立一致性分 布要求之外,一般都要求回归变量 和 为平稳时间序列。 t t t y c x u = + + t y t x

伪▣归(spurious regression) 就是指变量之间本来并不存在真正的关 系,而是由于变量都是趋势(非平稳) 序列造成的虚假显著性关系

伪回归(spurious regression) , 就是指变量之间本来并不存在真正的关 系,而是由于变量都是趋势(非平稳) 序列造成的虚假显著性关系

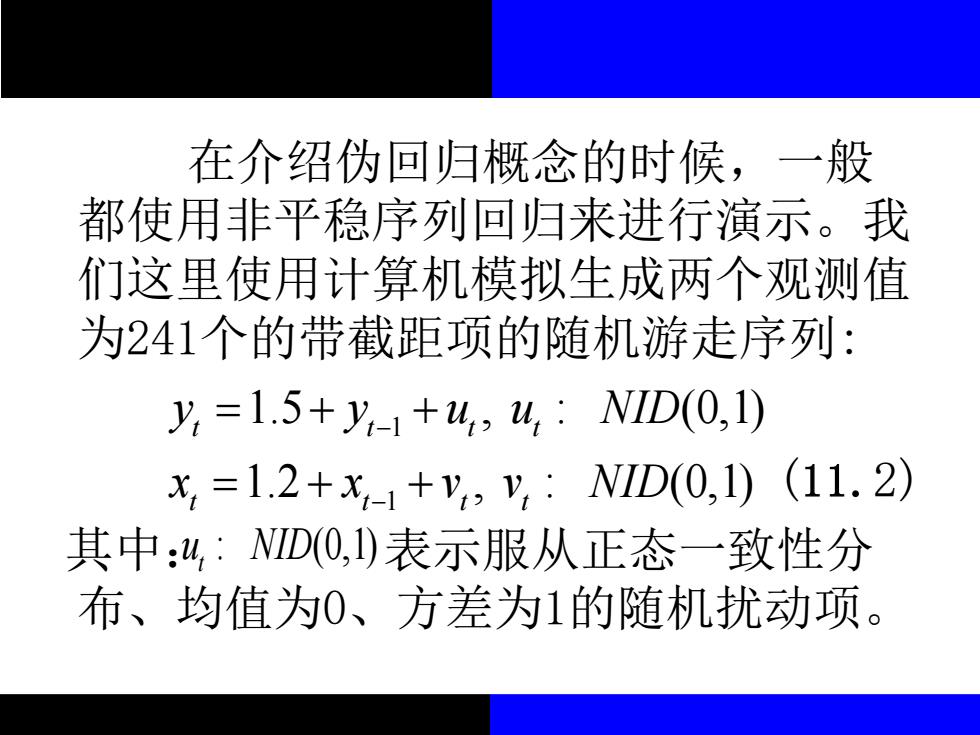

在介绍伪回归概念的时候,一般 都使用非平稳序列回归来进行演示。我 们这里使用计算机模拟生成两个观测值 为241个的带截距项的随机游走序列: y=1.5+y1+4,4,:NID(0,1) x,=1.2+x-1+Y,y,:WID(0,1)(11.2) 其中:4,:NID0,)表示服从正态一致性分 布、均值为0、方差为1的随机扰动项

在介绍伪回归概念的时候,一般 都使用非平稳序列回归来进行演示。我 们这里使用计算机模拟生成两个观测值 为241个的带截距项的随机游走序列: (11.2) 其中: 表示服从正态一致性分 布、均值为0、方差为1的随机扰动项。 1 1 1.5 , (0,1) 1.2 , (0,1) t t t t t t t t y y u u NID x x v v NID − − = + + = + + : : (0,1) t u NID :