例题: ·假设B银行制定各种贷款的目标利润率如表6-1所示。 表6B新的姐际利润率 抵押 拆搬款 辣余艇0侧万拟下中 45%50 50X60M 辣全艇1侧万拟处 30%4 45%50

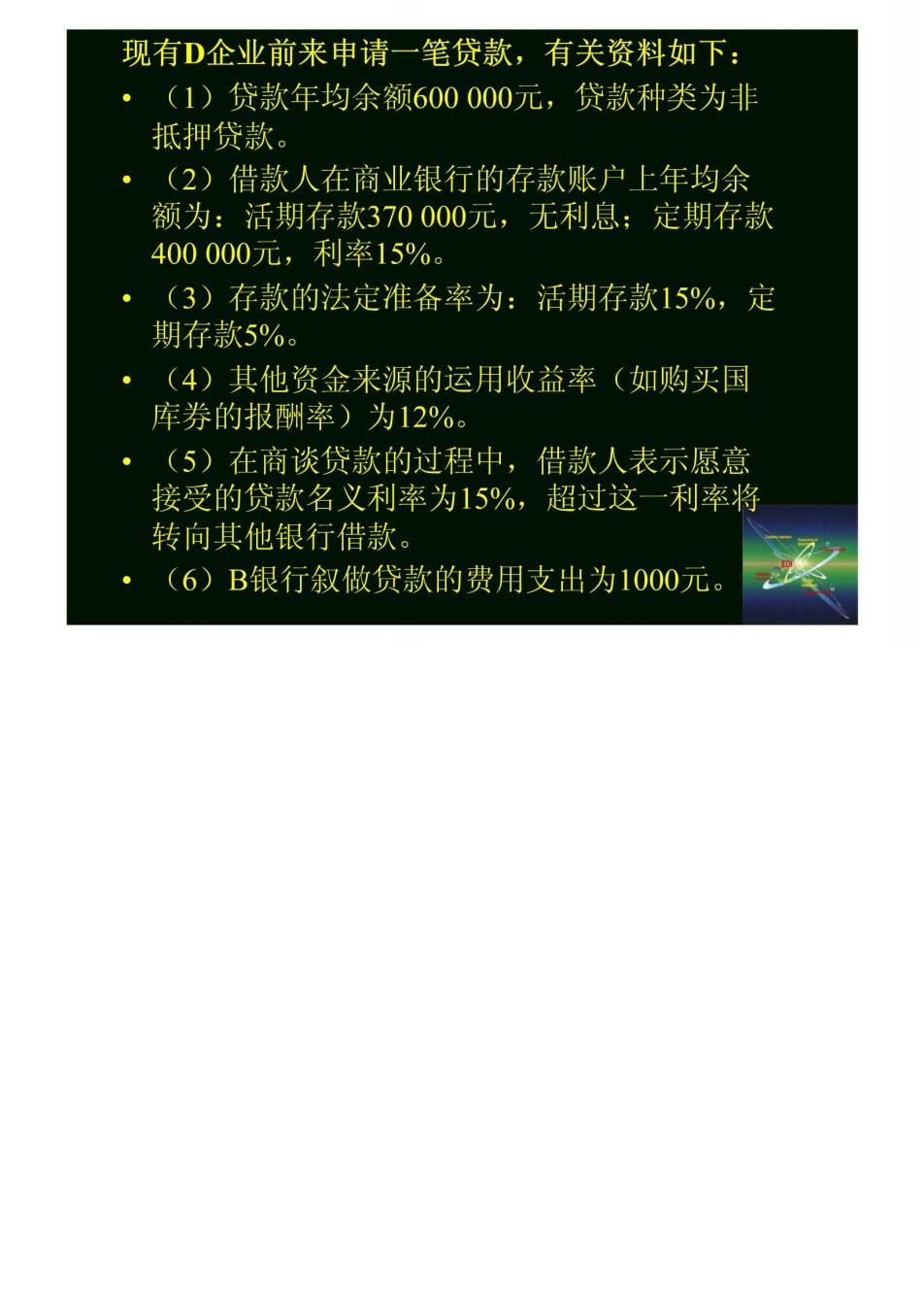

现有D企业前来申请一笔贷款,有关资料如下: ·(1)贷款年均余额600000元,贷款种类为非 抵押贷款。 ·(2)借款人在商业银行的存款账户上年均余 额为:活期存款370000元,无利息:定期存款 400000元,利率15%。 ·(3)存款的法定准备率为:活期存款15%,定 期存款5%。 ·(4)其他资金来源的运用收益率(如购买国 库券的报酬率)为12%。 ·(5)在商谈贷款的过程中,借款人表示愿意 接受的贷款名义利率为15%,超过这一利率将 转向其他银行借款。 ·(6)B银行叙做贷款的费用支出为1000元:

根据上述资料,B银行可计算这笔贷款的净收益 率,并倒算出贷盐如是 从表6-2中可以看出:以 1,贷款诗金来源 (1)年均贷款余额 15%的名义利率计算的净收 00000 ,·(2)年均活存 益率为3.37%,低于B银行 《3)年均定期存 的最低目标利润率4.5%。而 (4)数存准备金 5)其她存款户 要达到目标利润率,应向借 65500 款收取的最低名义利润率为 900000 16.13%。若借款人不作出让 成幸C)+(金步,B银行将不予贷款 ,〔11)份款净收入=(6) 2023403 3.+付净收室3 〔12)数净收入年均贷 1)/C1) 337%0 4,倒算贷欢最低利宰的 (13)可接的最低 益率 45%0 14)应有的货款 2700002 (15)加上货 697660 967660 16.13%

二、差额定价模式(Spread Pricing) 差额是指贷款利率与贷款成本的差异, 通过差额来确定贷款价格是贷款定价的另一模 式。假设商业银行的成本为10%,如要鼓励贷 款,它将接受较低的利差,向借款人收取11% 的贷款利率:反之,如不鼓励贷款,它将扩大 利差,向借款人收取13%的贷款利率。现实 中,商业银行总是面临鼓励或不鼓励贷款以体 现其资产管理的需要。许多大商业银行每天 每30天、60天或90天定价一次

三、优惠利率定价模式 差额定价模式没有考虑商业银行与顾客的 关系等问题。但实际上,不同类型的顾客具有 不同的风险等级,这是贷款定价的重要影响因 素。对此,各商业银行普遍采用优惠利率调整 法来制订不同的贷款利率