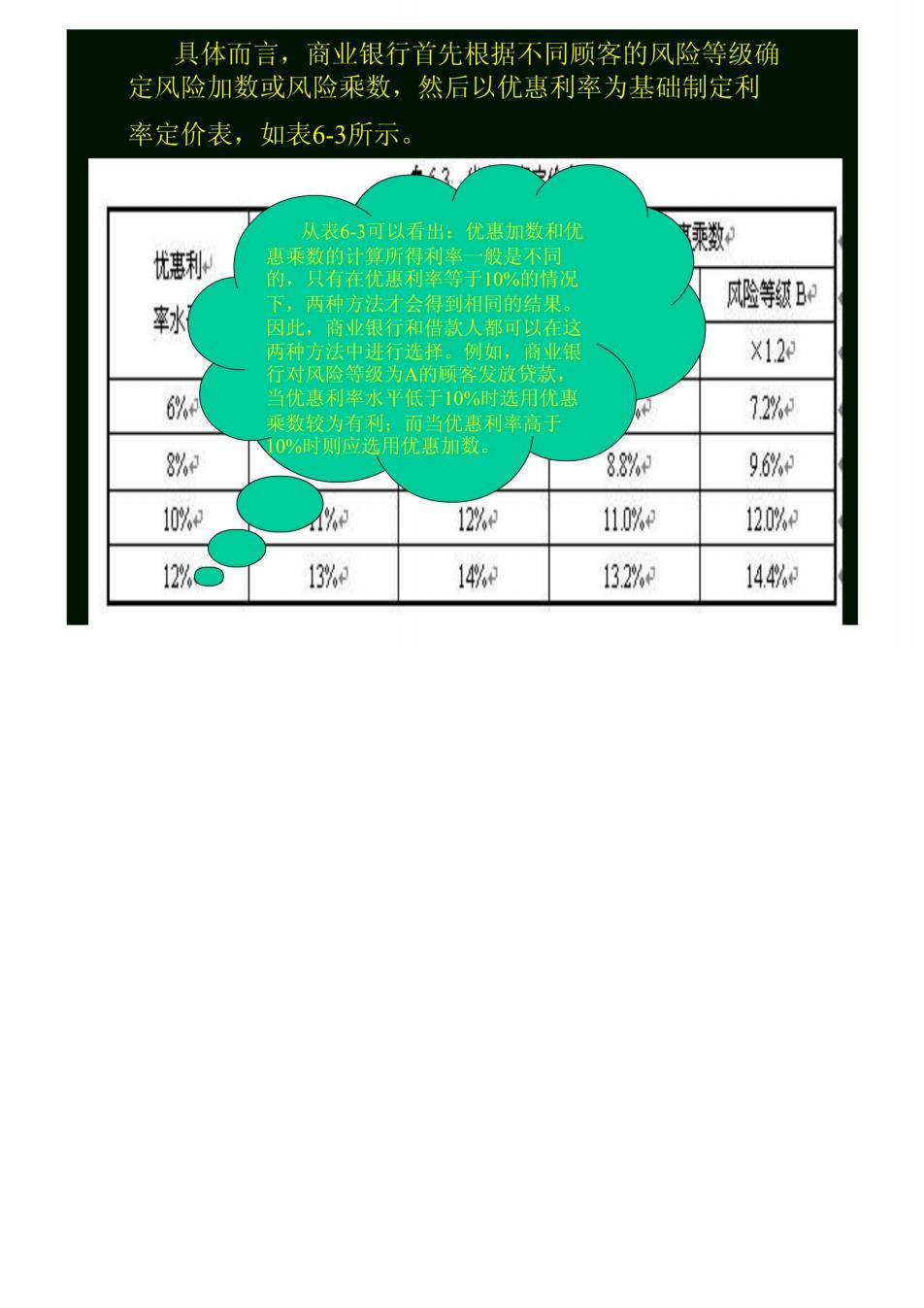

具体而言,商业银行首先根据不同顾客的风险等级确 定风险加数或风险乘数,然后以优惠利率为基础制定利 率定价表,如表6-3所示。 从表6-3可以看出:优惠加数和优 获数 忧惠利 碧用待况 险等级B脚 球 两种方法才会得到相同的结果 因此 商业的 和 可以在这 X12 6 当优惠利率水平低于10%时选用优惠 乘数较为有利:而当优惠利率高于 72% 可%时则应选用优惠加数。 8% 88% 96 10%e dhe 12%m 110%e 120%和 13% 14% 132% 144%

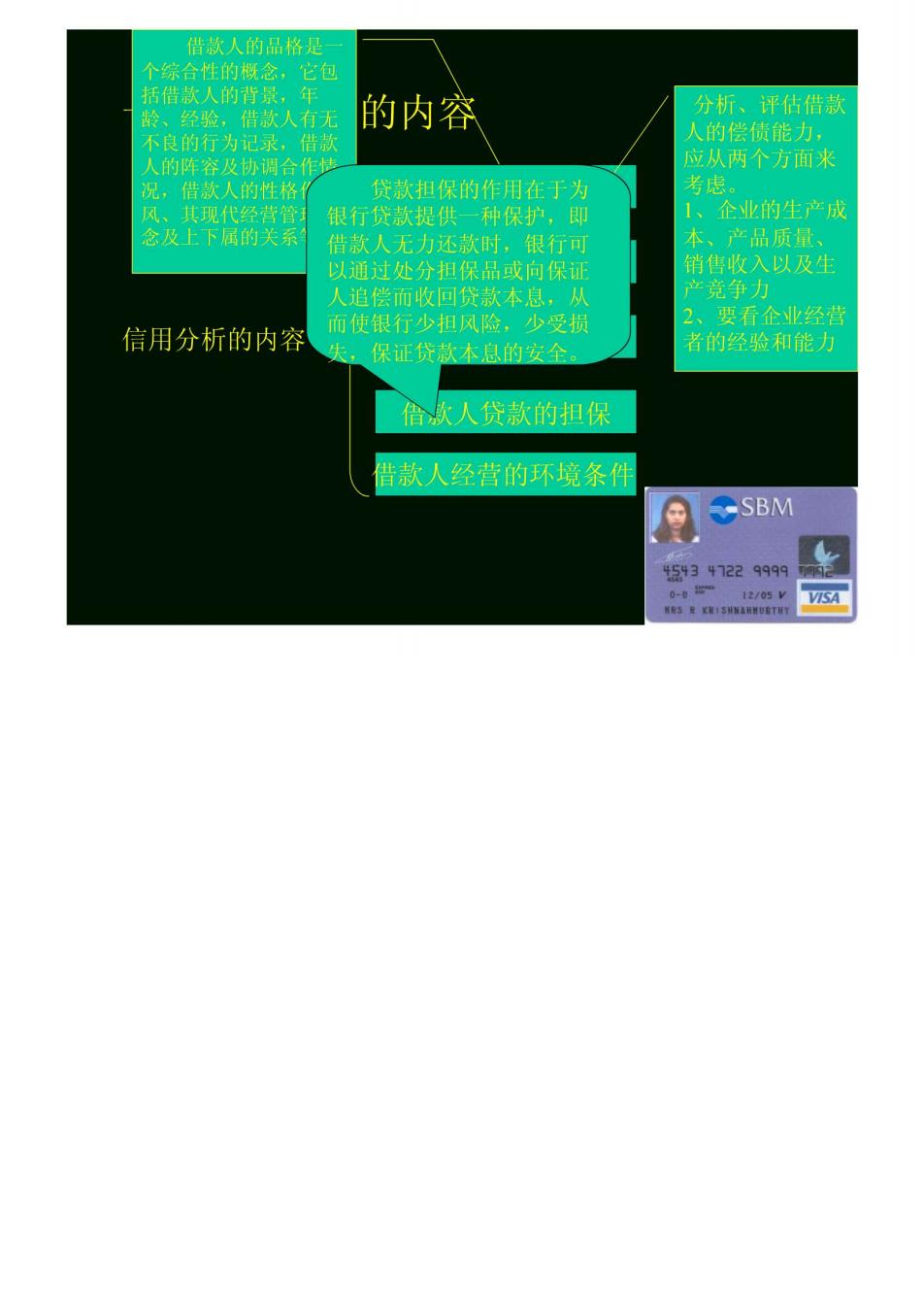

第三节贷款信用风险评估 信用分析是对债务人的道德品格 资本实力、还款能力、担保及环境条件 等进行系统分析,以确定是否给予贷款 及相应的贷款条件。对客户进行信用分 析是银行管理贷款信用风险的主要方 法

进款人的见越是 合的概念, 包 活借款人 人有 的内容 分析、评估借款 人的偿债能力, 人的阵容及协调合作梦 应从两个方面来 借款人的性格 贷款担保的作用在于为 考虑。 银行贷款提供 种保护,即 、企业的生产成 借款人无力还款时。银行可 以通过处分担保晶或向保证 销售收入以及 人追偿而收回贷款本息,从 产竟争力 而使银行少担风险,少受损 3 要看企业经营 信用分析的内容 保证贷款本息的安全 者的经验和能力 款人贷款的担保 借款人经营的环境条件 SBM

二、信用风险分析的步骤 收集借款人 的相关信息 分析借款人 预测借款人 和确立信用 的财务状视 的财务状况 标准