第十一章商业银行财务报表分析 教学目标和学习任务 ·熟悉银行资产负债表 ·了解资产负债表反映的资金流入流出关系 >了解损益表 >了解资金流量表

第一节银行资产负债表 一、 资产负债表的主要科目 资产负债表是反映银行资金来源与资金 运用的财务报表,又称财务状况表。它是 种存量报表,反映的是特定时点上银行资金 流入与流出的数量的结构。通过资产负债表 不仅可以了解银行资金来源与运用的规模、 渠道、结构和清偿能力,还可以了解商业银 行的经营特色和管理水平。 资产负债表的主要科目如表11-1所示

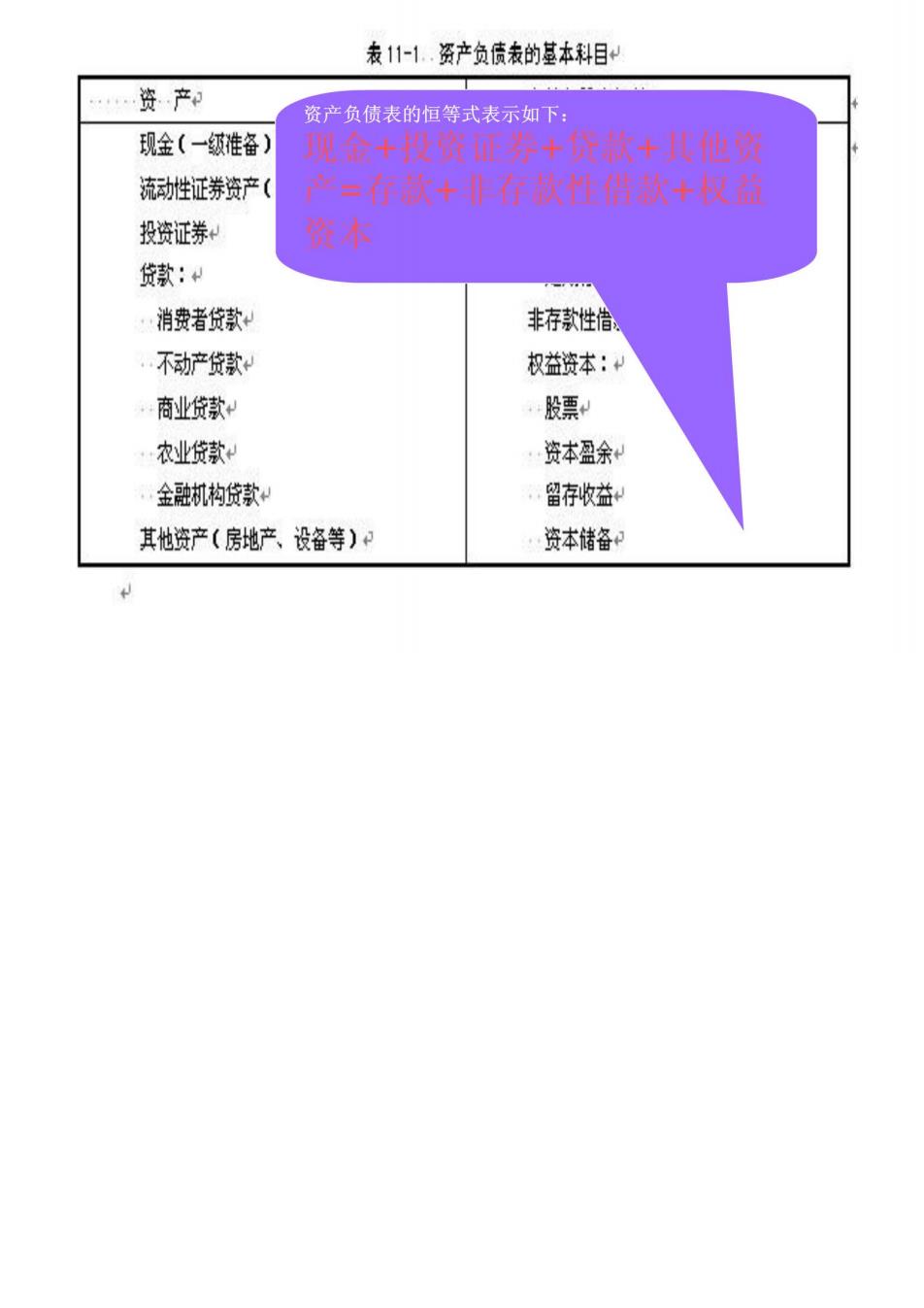

表11资产负债表的基本科目 资产 资产负债表的恒等式表示如下: 现金(一级谁备) 现金+投资证券+贷款+其他物 流动性证券资产( 产=存款+非行款性借款+权益 投资证券+ 资本 货款: 消费者货款 非存款性信 不动产贷款 权益资本: 商业货款 股票/ 衣业货款 资本盈余 金融机构货款 留存收益 其他资产(房地产、设备等)· 资本储备

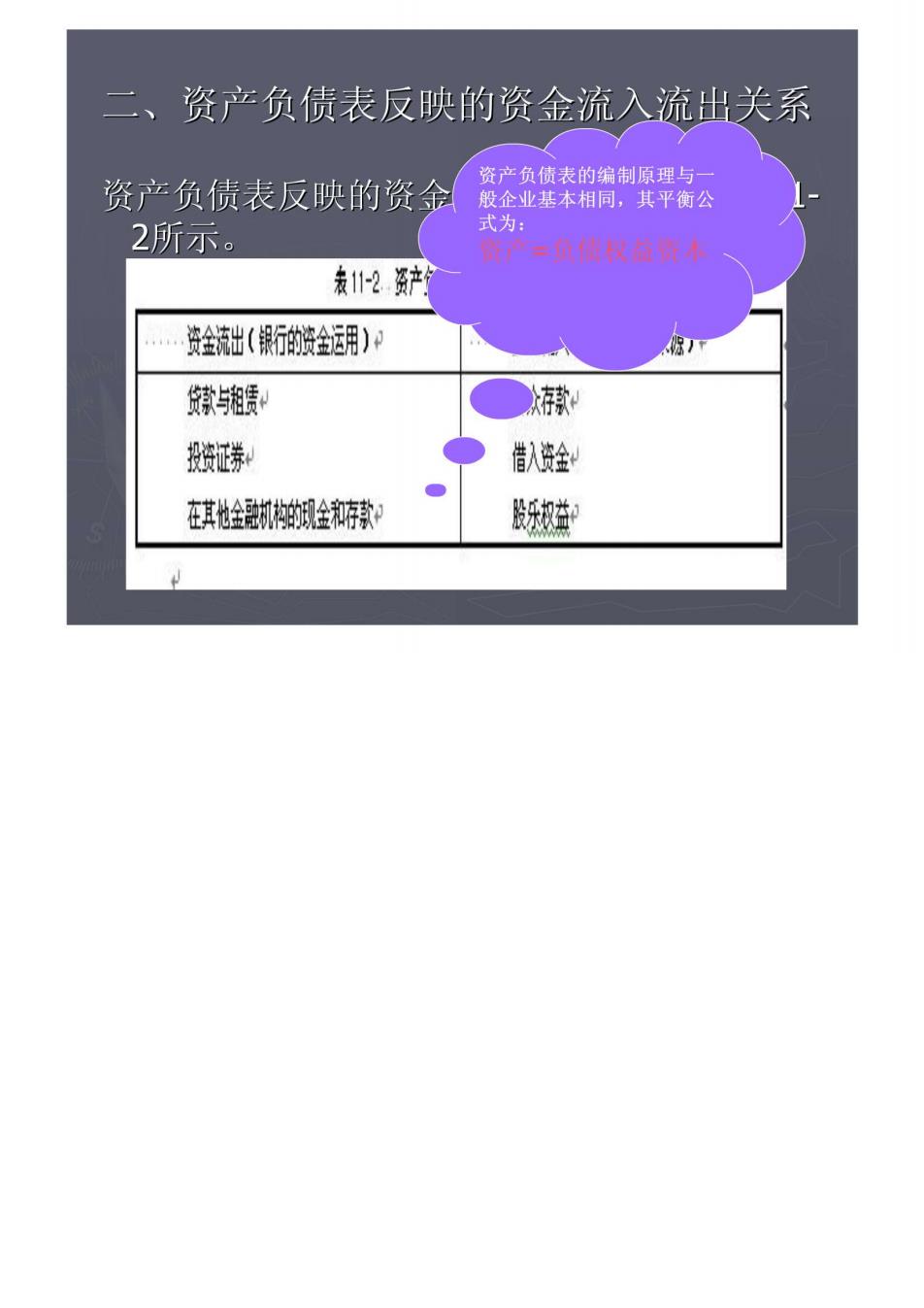

、 资产负债表反映的资金流入流出关系 资产负债表反映的资金剑 资产负债表的编制原理与 般企业基本相同,其平衡公 2所示 式为: 发1-2资产 资全流出(银新的资全运用) 款与湘赁 款 胺证养 借人资金 在其地全机构的帆金辣 股乐益

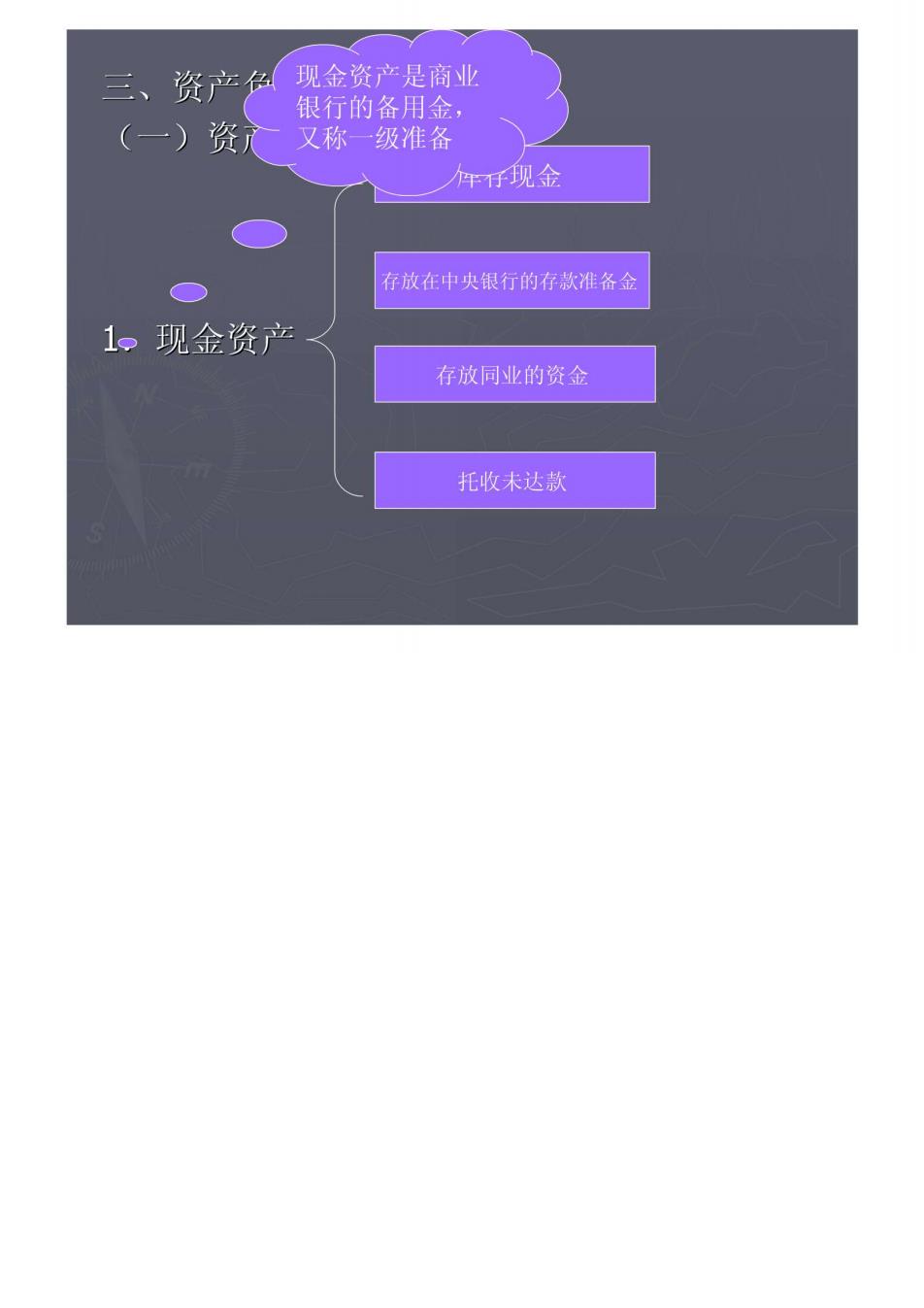

三、资产 现金资产是商业 银行的备用金 (一)资 又称一级准备 件仔现金 ○ ○ 存放在中央银行的存款准备金 1现金资产 存放同业的资金 托收未达款