银行发放贷款的自主程度分类: (1)一次性偿还 (2)分期偿还

二、 贷款政策: (1)贷款业务发展战略 (2)贷款工作规程及权限划分 (3)贷款的规模和比率控制 (4)贷款的种类及地区 (5)贷款人的担保 (6)贷款定价 (7)贷款档案管理政策 (8)贷款日常管理和催放制度 (9)不良贷款的管理

放款分散化是商业银行的一条重 择优放款的前提是 信用分析。商业银行 原则。所谓分散原则,就是放款 通过信用分析可以认 应集中在某一方面,应把资金分布 险大小和 各类型的放款上。 企业的信用度,在科 学信用分析的基础 款质量,减少或降 过保护原则 (三择优放款原则 (四)贷款与负债对称原则

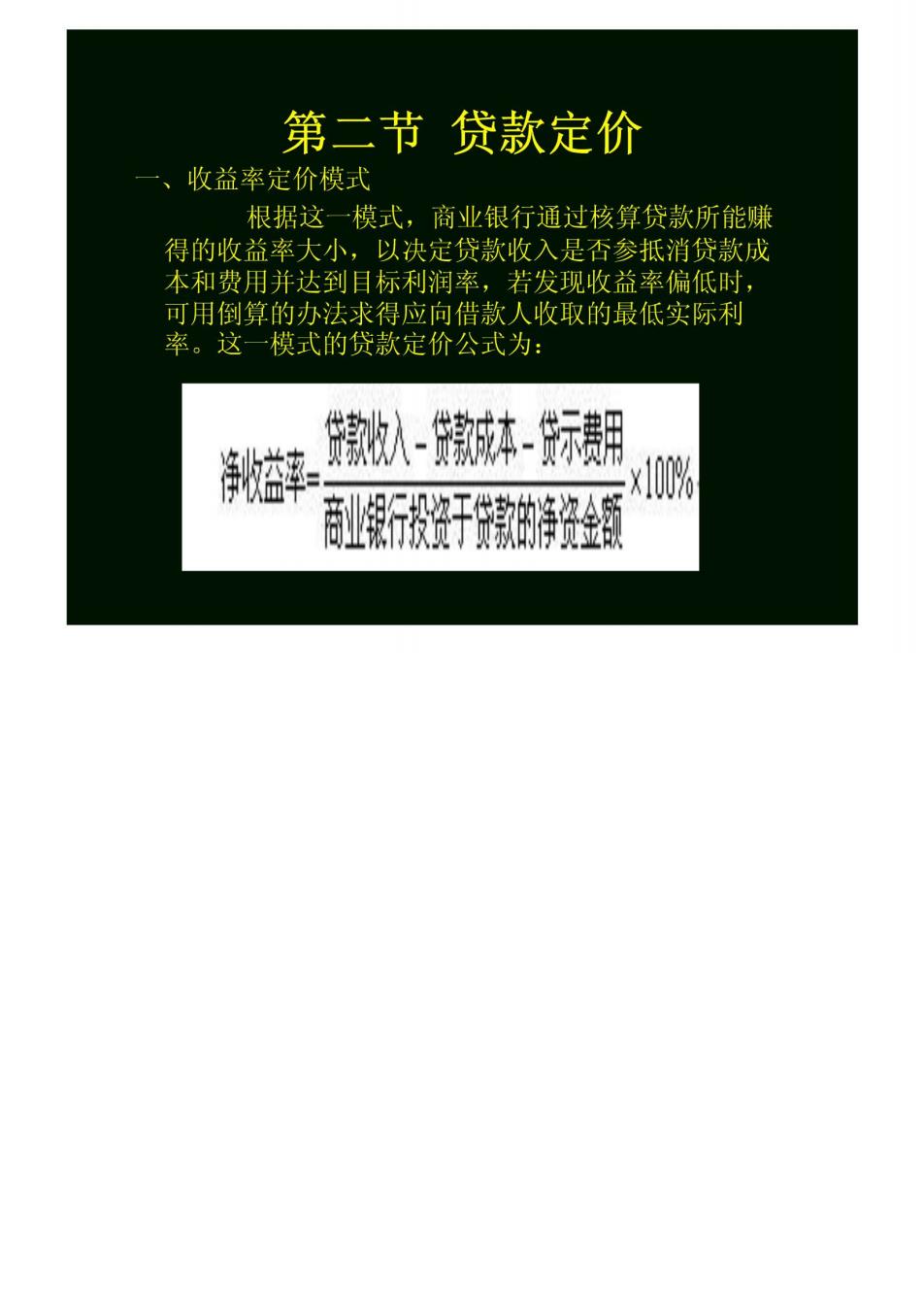

第二节贷款定价 、收益率定价模式 根据这一模式,商业银行通过核算贷款所能赚 得的收益率大小,以决定贷款收入是否参抵消贷款成 本和费用并达到目标利润率,若发现收益率偏低时, 可用倒算的办法求得应向借款人收取的最低实际利 率。这一模式的贷款定价公式为: 净 贷款入-贷就本-际朗 x10% 商新干特说组

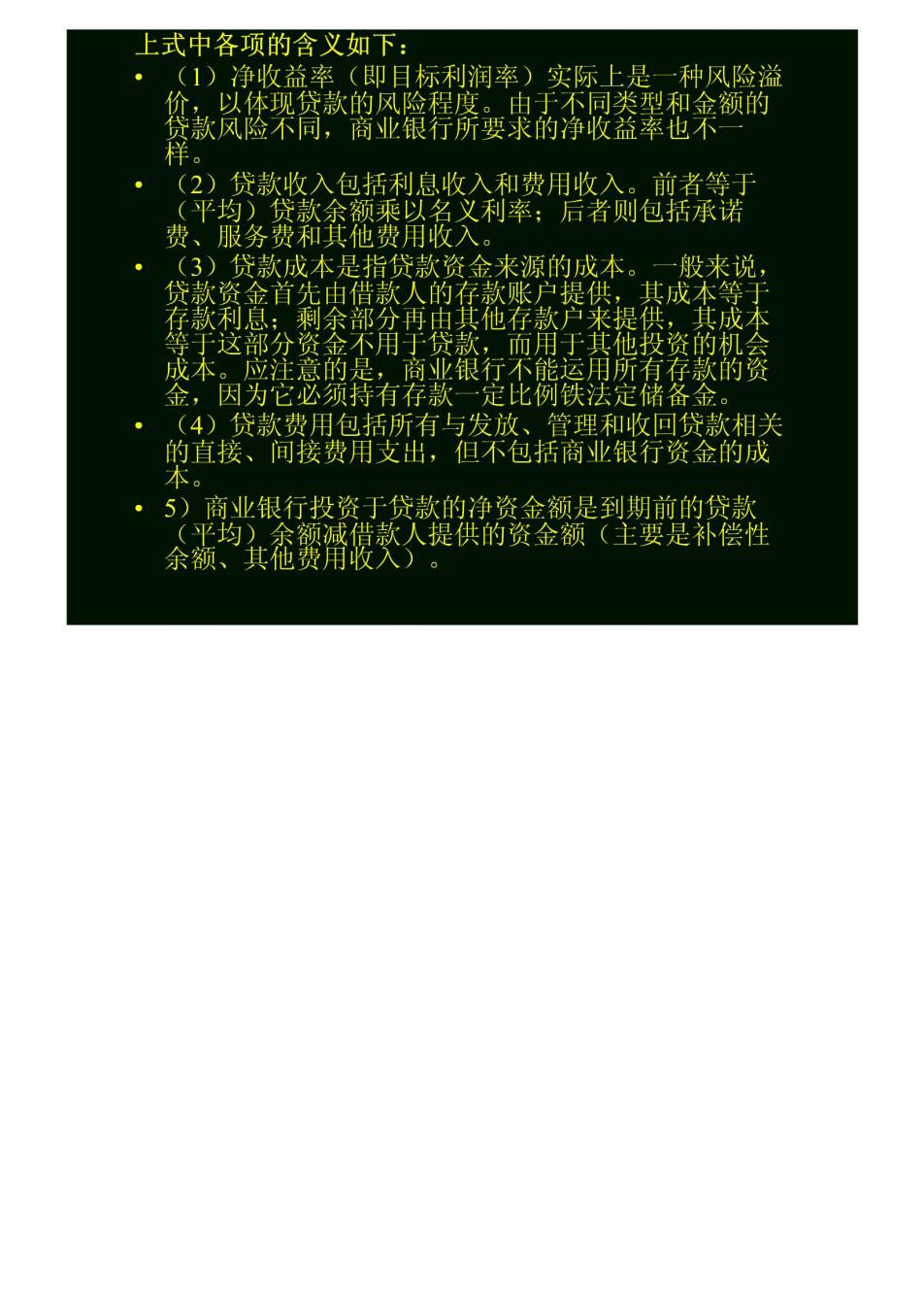

上式中各项的含义如下: (1)净收益率(即目标利润率)实际上是一种风险溢 以体现贷款的风险程度 群。 (2)贷款收入包括利息收入和费用收入。 前者等于 (平均)贷泰 余额乘以名义利率:后者则包括承诺 费、服务费和其他费用收入 (3)贷款成本是指贷款资金来源的成本。 一般来说 贷款资金首先 数人的存 其成本 存款利总:剩余部分再其他存款 成不 皮本应注意的程影商业银行不能运用所有存款的资 等于这部分资金不用于贷 定比例铁法定储备金 (4)贷款费用包括所有与发放、管理和收回贷款相关 的直接、间接费用支出,但不包括商业银行资金的成 5)商业银行投资于贷款的净资金额是到期前的贷款 (平均)余额减借款人提供的资金额(主要是补偿性 余额、其他费角用收)