風险管理學報第一卷第二期1999年11月 Journal of Risk Management Vol.I No.2 Nov.1999 Pp.53-64 風險趨避程度增加對 市場保險與自我保險的需求分析 Demand for Market Insurance and Self-Insurance Under an Increase in Risk Aversion 曾郁仁*(arry Y.Tzeng) 王篪玲*(Jennifer L.Wang) 何素蘭(Anne Ho) 摘要 由過去文献我們得知,在市場保险與自我保險予以分别考量的情况下,風 險超避程度較高的消费者對於市場保險與自我保險皆會有較高的需求·而本研 究發現,當市場保險與自我保險予以同時考量時,風險趨避程度較高的消费者 在自我保險的需求並不會有所改變,但是對於市場保險則會有較高的需求。重 要的是,該消費者之自我保險行為是否能被保險公司觀察到,並不會影響本研 究所發現的結果。 關键字:風險趨避程度,保險需求,市場保險,自我保險。 Abstract When analyzing the impact of an increase in risk aversion,most literature has treated the demand for market insurance and self-insurance (the expenditure on loss reduction)separately.This paper examines the comparative statics of an increased risk aversion on market insurance and self-insurance simultaneously.We find that, although a more risk averse individual would demands more market insurance and self insurance separately,he/she would maintain the same expenditure on self insurance but demand more market insurance when both market insurance and self insurance are available.Moreover,this result holds no matter his/her self-insurance behavior is observable by the insurer. Keywords:Risk aversion;Market insurance;Self-insurance. ·曾都仁(Larry Y.Tzeng),臺灣大學財務金融學系助理教授,Assistance Professor,,Finance Department,National Taiwan University. “王儷玲(Jennifer L.Wang,政治大學風险管理及保险學系助理教授,Assistance Professor,Risk Management and Insurance Department,National Cheng-Chi University. "何素蘭(Anne Ho),臺灣大學財務金融學系研究助理,Research Assistant,Finance Department, National Taiwan University

風 險 管 理 學 報 第一卷 第二期 1999年11月 Journal of Risk Management Vol.1 No.2 Nov. 1999 pp.53-64 風險趨避程度增加對 市場保險與自我保險的需求分析 Demand for Market Insurance and Self-Insurance Under an Increase in Risk Aversion 曾郁仁* (Larry Y. Tzeng) 王儷玲**(Jennifer L. Wang) 何素蘭***(Anne Ho) 摘要 由過去文獻我們得知,在市場保險與自我保險予以分別考量的情況下,風 險趨避程度較高的消費者對於市場保險與自我保險皆會有較高的需求。而本研 究發現,當市場保險與自我保險予以同時考量時,風險趨避程度較高的消費者 在自我保險的需求並不會有所改變,但是對於市場保險則會有較高的需求。重 要的是,該消費者之自我保險行為是否能被保險公司觀察到,並不會影響本研 究所發現的結果。 關鍵字:風險趨避程度,保險需求,市場保險,自我保險。 Abstract When analyzing the impact of an increase in risk aversion, most literature has treated the demand for market insurance and self-insurance (the expenditure on loss reduction) separately. This paper examines the comparative statics of an increased risk aversion on market insurance and self-insurance simultaneously. We find that, although a more risk averse individual would demands more market insurance and self insurance separately, he/she would maintain the same expenditure on self insurance but demand more market insurance when both market insurance and self insurance are available. Moreover, this result holds no matter his/her self-insurance behavior is observable by the insurer. Keywords: Risk aversion; Market insurance; Self-insurance. * 曾郁仁(Larry Y. Tzeng), 臺灣大學財務金融學系助理教授, Assistance Professor, Finance Department, National Taiwan University. ** 王儷玲(Jennifer L. Wang), 政治大學風險管理及保險學系助理教授,Assistance Professor, Risk Management and Insurance Department, National Cheng-Chi University. *** 何素蘭(Anne Ho), 臺灣大學財務金融學系研究助理, Research Assistant, Finance Department, National Taiwan University

54 風险超避程度對保险的需求分析 1.前言與文献回顧 從過去的文獻中,我們發現在研究消費者之風險趨避程度與保險需 求的關係時,許多學者對市場保險與自我保險是予以分别探討的。但就 風險管理的觀點而言,市場保險所花的保費與自我保險所支出的費用, 同樣都是為了處理某一危險事故所支付的費用,也同樣都能抑减危險事 故的損失。因此,本文凝研究較趨避風險的消費者是否會同時對市場保 險與自我保險有較高的需求。 Diamond和Stiglitz(1974)與Fu(1993)發現一個較趨避風險的投 資人會投資較少的資金在有風險性的資產。因此根據Diamond和Stiglit忆 的研究结果,我們可以推論一個較趨避風險的投保人將會購買較多市場 保險'。另一方面,Dionne和Eeckhoudt(1985)與Hiebert(1989)则發現 較趨避風險的消費者會花較多的錢去從事自我保險的活動。然而,我們 必須假設在個人無法從事自我保險時,才能根據Diamond和Stiglit忆的 研究結果,推論較趨避風險的投保人會向保險公司購買較多保險;相同 的道理,Dionne和Eeckhoudt(1985)的研究结果也必須假設個人無法購 買市場保險。事實上,Ehrlich和Becker(1972)曾經指出個人能夠同時 購買市場保險並從事自我保險。因此,我們認為在研究較趨避風險的消 費者是否對於市場保險及自我保險會有較高的需求時,應該將保險購買 與個人從事損失抑减的行為予以同時考量· 本研究發現,雖然在分别考量的情况下,較趨避風險的消費者對於 市場保險及自我保險皆會有較高的需求。但是在同時考量的情况下,該 個人卻只會增加對市場保險的需求,而對於自我保险的需求並不會有所 改變。重要的是,此結果並不會因為保險公司是否能觀察到消費者的自 我保險行為而有所不同· 2.理論模型的建構與假設 在研究較趨避風險的消費者是否對於市場保險及自我保險會有較高 的需求時,我們必須考慮保險公司可能會考量被保險人的自我保險行為 而给予相對的减價。然而,這樣的减價對我們的研究主題會造成什麼樣 」在本文中,市場保险是指向保险公司購買商業保险的行為· 2在本文中,自我保险是指個人從事降低损害幅度的行為,亦即從事损失抑减(loss reduction)的活動·

54 風險趨避程度對保險的需求分析 1. 前言與文獻回顧 從過去的文獻中,我們發現在研究消費者之風險趨避程度與保險需 求的關係時,許多學者對市場保險與自我保險是予以分別探討的。但就 風險管理的觀點而言,市場保險所花的保費與自我保險所支出的費用, 同樣都是為了處理某一危險事故所支付的費用,也同樣都能抑減危險事 故的損失。因此,本文擬研究較趨避風險的消費者是否會同時對市場保 險與自我保險有較高的需求。 Diamond 和 Stiglitz (1974) 與 Fu (1993) 發現一個較趨避風險的投 資人會投資較少的資金在有風險性的資產。因此根據 Diamond 和 Stiglitz 的研究結果,我們可以推論一個較趨避風險的投保人將會購買較多市場 保險1。另一方面,Dionne 和 Eeckhoudt (1985) 與 Hiebert (1989) 則發現 較趨避風險的消費者會花較多的錢去從事自我保險2的活動。然而,我們 必須假設在個人無法從事自我保險時,才能根據 Diamond 和 Stiglitz 的 研究結果,推論較趨避風險的投保人會向保險公司購買較多保險;相同 的道理,Dionne 和 Eeckhoudt (1985) 的研究結果也必須假設個人無法購 買市場保險。事實上, Ehrlich 和 Becker (1972) 曾經指出個人能夠同時 購買市場保險並從事自我保險。因此,我們認為在研究較趨避風險的消 費者是否對於市場保險及自我保險會有較高的需求時,應該將保險購買 與個人從事損失抑減的行為予以同時考量。 本研究發現,雖然在分別考量的情況下,較趨避風險的消費者對於 市場保險及自我保險皆會有較高的需求。但是在同時考量的情況下,該 個人卻只會增加對市場保險的需求,而對於自我保險的需求並不會有所 改變。重要的是,此結果並不會因為保險公司是否能觀察到消費者的自 我保險行為而有所不同。 2. 理論模型的建構與假設 在研究較趨避風險的消費者是否對於市場保險及自我保險會有較高 的需求時,我們必須考慮保險公司可能會考量被保險人的自我保險行為 而給予相對的減價。然而,這樣的減價對我們的研究主題會造成什麼樣 1 在本文中,市場保險是指向保險公司購買商業保險的行為。 2 在本文中,自我保險是指個人從事降低損害幅度的行為,亦即從事損失抑減 (loss reduction) 的活動

凰险管理學報 第一卷第二期1999年11月 55 的影響呢?為了得到這個答案,我們假設雨種情况,第一種情况是保險 公司不能觀察到被保險人的自我保險行為;另一種情况是保險公司能夠 觀察到被保險人的自我保險行為·兹分别探討如下: 2.1當保險公司無法觀察到被保險人的自我保險行為時: 假設被保險人的期初財富為Ⅳ,該被保險人面對著一個不確定的損 失x(r∈[0,)),該損失的機率密度函數為f八x)。其中P和O分别代表 其保險費率及保險金額。也就是說,該被保險人可以支付保費PO來轉嫁 该部份的不难定损失(:·此處所指的货率P是指總费率(即损失率加 上附加費用率1)。 我們更進一步的假設被保險人對於所面對的不確定損失,除了可以 用市場保險的方法來轉嫁給保險人外·亦可用自我保險的方式,以自行 負擔一固定的損失抑减成本C來降低其損失的幅度(C)。在此,我們假 設()>0而且"(<0,保險公司並無法觀察到被保險人的自我保險 行為·該被保險人最後的財富水準為Z (Z=-1-(O+号r-P口-C)·最後·我们假设镇被保险人會遥 择其最適的保險金額Q及自我保險支出C,來使他的期望效用(]極 大。此處所指的效用函數),具有()>0和r()<0的性質。由以上 的這些假設,我們的模型可以寫成如下: MyX H(Q.cuL.2-[uir-(-RO)x+2x-P0-OAds s p-difn (1) 因此,最適的保險金額及自我保險支出可以透過公式(1)的一階條件3來得 到,結果如下: 0-克--Gr+是-2-Gnh=0 (2) 3本文假设模型的二階條件成立·

風 險 管 理 學 報 第一卷 第二期 1999年11月 55 的影響呢?為了得到這個答案,我們假設兩種情況,第一種情況是保險 公司不能觀察到被保險人的自我保險行為;另一種情況是保險公司能夠 觀察到被保險人的自我保險行為。茲分別探討如下: 2.1 當保險公司無法觀察到被保險人的自我保險行為時: 假設被保險人的期初財富為W ,該被保險人面對著一個不確定的損 失 x( xŒ[0,L]),該損失的機率密度函數為 f (x) 。其中 P 和Q 分別代表 其保險費率及保險金額。也就是說,該被保險人可以支付保費 PQ 來轉嫁 該部份的不確定損失 x L Q ( ) 。此處所指的費率 P 是指總費率(即損失率加 上附加費用率l )。 我們更進一步的假設被保險人對於所面對的不確定損失,除了可以 用市場保險的方法來轉嫁給保險人外,亦可用自我保險的方式,以自行 負擔一固定的損失抑減成本C 來降低其損失的幅度v(C) 。在此,我們假 設v¢(C) > 0而且v¢¢(C) < 0,保險公司並無法觀察到被保險人的自我保險 行為。該被保險人最後的財富水準為Z ( x PQ C L Q Z = W - (1- v(C))x + - - )。最後,我們假設該被保險人會選 擇其最適的保險金額Q 及自我保險支出C ,來使他的期望效用 E[u(Z)]極 大。此處所指的效用函數u.( ) ,具有 (.) 0 , u > 和 (.) 0 ,, u < 的性質。由以上 的這些假設,我們的模型可以寫成如下: MAX ( , ; , , ) ( (1 ( )) ) ( ) , , 0 x PQ C f x dx L Q H Q C u f Z u W v C x L u Q C = - - + - - Ú ( ) . (1 ) . . 0 xf x dx L s t P L Ú + = l (1) 因此,最適的保險金額及自我保險支出可以透過公式(1)的一階條件3來得 到,結果如下: [ ] ( (1 ( )) ) ( ) 0, 0 , = - - - + - - = Ú x PQ C f x dx L Q P u W v C x L x Q H u u u u L u ¶ ¶ (2) 3 本文假設模型的二階條件成立

56 風险超避程度對保险的需求分析 及 -tr(Cr-Iuw-1-C》r+2r-.-Cx=0. x (3) 經由對公式(2)及(3)整理後,我們可以得到自我保險支出的條件: (C-i (4) 令g=G(M),而此處的G乃是一單調遞增的凹性(concave)函數。根 排Pratt(1964),我们可以證明-£>-仁,也就是說,g比要来的 g u 更具風險趨避。在8的偏好程度下,我們的模型可以改寫如下: MXHg.C&/☑=eUW--qr+是r--Od (5) 同樣地,最適的保險金额及自我保險支出也可以透過公式(5)的一階條件 來得到: 器-吃sw-l-Gr+号吧,-Ca-0 (6) 及 (C)s-ne(r-(-CCp (7)

56 風險趨避程度對保險的需求分析 及 [ ( ) 1] ( (1 ( )) ) ( ) 0. 0 , , = - - - + - - = Ú x PQ C f x dx L Q v C x u W v C x C H u u u u L u u ¶ ¶ (3) 經由對公式(2)及(3)整理後,我們可以得到自我保險支出的條件: . 1 ( ) , LP v Cu = (4) 令 g = G(u(.)) ,而此處的G 乃是一單調遞增的凹性(concave)函數。根 據 Pratt (1964),我們可以證明 , ,, , ,, u u g g - > - ,也就是說, g 比u 要來的 更具風險趨避。在 g 的偏好程度下,我們的模型可以改寫如下: MAX ( , ; , , ) ( (1 ( )) ) ( ) , , 0 x PQ C f x dx L Q H Q C g f Z g W v C x L g Q C = - - + - - Ú ( ) . (1 ) . . 0 xf x dx L s t P L Ú + = l (5) 同樣地,最適的保險金額及自我保險支出也可以透過公式(5)的一階條件 來得到: [ ] ( (1 ( )) ) ( ) 0, 0 , = - - - + - - = Ú x PQ C f x dx L Q P g W v C x L x Q H g g g g L g ¶ ¶ (6) 及 [ ( ) 1] ( (1 ( )) ) ( ) 0. 0 , , = - - - + - - = Ú x PQ C f x dx L Q v C x g W v C x C H g g g g L g g ¶ ¶ (7)

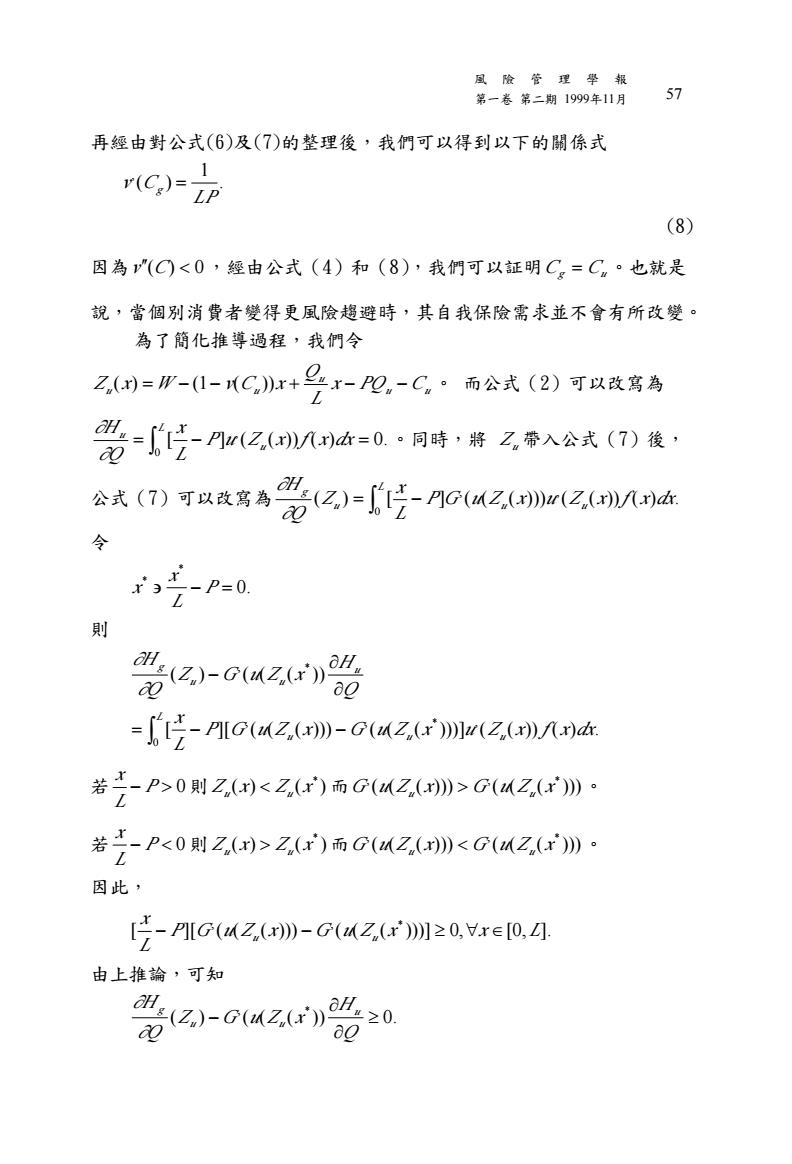

凰险管理學報 第一卷第二期1999年11月 57 再經由對公式(6)及(7)的整理後,我們可以得到以下的關係式 v(C)=P (8) 因為(C)<0,經由公式(4)和(8),我們可以証明C=C。也就是 說,當個别消費者變得更風險趨避時,其自我保險需求並不會有所改變。 為了簡化推導過程,我們令 Z()=P-1-C》r+号r-P四,-C。而公式(2)可以改寫為 名-吃m(油=0:同库,降名入公式()袭: 公式()可以政离為毫(2)=克AG(M2(加(2M 令 -P=0 則 a-ouz0 0 =AG(uZ(》-G(MZr训r(Z(r/八r 若P八0则Z(<Z)雨G(M2训>G(M2r》· 若立Px0则乙>Z南GuZ》<oU2》: 因此, 克-PG(4Z(x》-G(4Z(r训≥0,re0,A 由上推論,可知 02)-ouz0

風 險 管 理 學 報 第一卷 第二期 1999年11月 57 再經由對公式(6)及(7)的整理後,我們可以得到以下的關係式 . 1 ( ) , LP v Cg = (8) 因為v¢¢(C) < 0,經由公式(4)和(8),我們可以証明Cg = Cu。也就是 說,當個別消費者變得更風險趨避時,其自我保險需求並不會有所改變。 為了簡化推導過程,我們令 u u u u u x PQ C L Q Z (x) = W - (1- v(C ))x + - - 。 而公式(2)可以改寫為 [ ] ( ( )) ( ) 0. 0 , = - = Ú P u Z x f x dx L x Q H L u u ¶ ¶ 。同時,將 Zu 帶入公式(7)後, 公式(7)可以改寫為 ( ) [ ] ( ( ( ))) ( ( )) ( ) . 0 , , P G u Z x u Z x f x dx L x Z Q H L u u u g Ú = - ¶ ¶ 令 0. * * ' - P = L x x 則 [ ][ ( ( ( ))) ( ( ( )))] ( ( )) ( ) . ( ) ( ( ( )) 0 , , * , , * P G u Z x G u Z x u Z x f x dx L x Q H Z G u Z x Q H L u u u u u u g Ú = - - ¶ ¶ - ¶ ¶ 若 - P > 0 L x 則 ( ) ( ) * Zu x < Zu x 而 ( ( ( ))) ( ( ( ))) , , * G u Zu x > G u Zu x 。 若 - P < 0 L x 則 ( ) ( ) * Zu x > Zu x 而 ( ( ( ))) ( ( ( ))) , , * G u Zu x < G u Zu x 。 因此, [ ][ ( ( ( ))) ( ( ( )))] 0, [0, ]. , , * P G u Z x G u Z x x L L x - u - u ³ " Œ 由上推論,可知 ( ) ( ( ( )) 0. , * ³ ¶ ¶ - Q H Z G u Z x Q H u u u g ¶ ¶