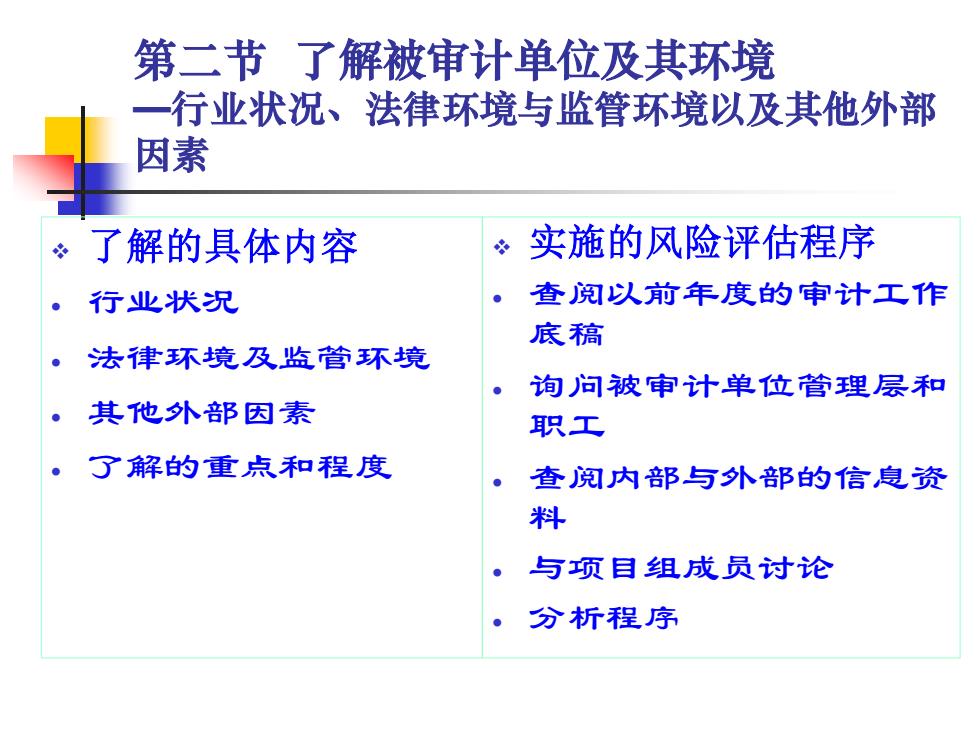

第二节了解被审计单位及其环境 一行业状况、法律环境与监管环境以及其他外部 因素 了解的具体内容 实施的风险评估程序 行业状况 查阅以前年度的审计工作 底稿 法律环境及监管环境 询问被审计单位管理层和 其他外部因素 职工 了解的重点和程度 。 查阅内部与外部的信息资 料 ,与项目组成员讨论 分析程序

第二节 了解被审计单位及其环境 —行业状况、法律环境与监管环境以及其他外部 因素 ❖ 了解的具体内容 • 行业状况 • 法律环境及监管环境 • 其他外部因素 • 了解的重点和程度 ❖ 实施的风险评估程序 • 查阅以前年度的审计工作 底稿 • 询问被审计单位管理层和 职工 • 查阅内部与外部的信息资 料 • 与项目组成员讨论 • 分析程序

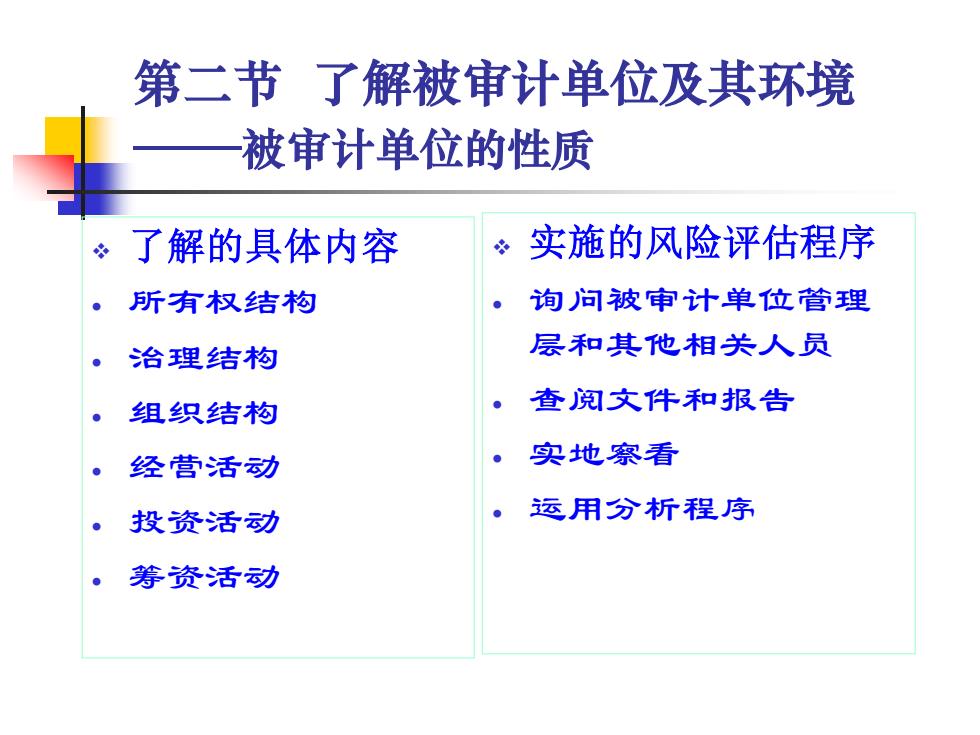

第二节了解被审计单位及其环境 被审计单位的性质 了解的具体内容 实施的风险评估程序 所有权结构 询问被审计单位管理 治理结构 层和其他相关人员 组织结构 查阅文件和报告 经营活动 实地察看 。 投资活动 运用分析程序 筹资活动

第二节 了解被审计单位及其环境 ——被审计单位的性质 ❖ 了解的具体内容 • 所有权结构 • 治理结构 • 组织结构 • 经营活动 • 投资活动 • 筹资活动 ❖ 实施的风险评估程序 • 询问被审计单位管理 层和其他相关人员 • 查阅文件和报告 • 实地察看 • 运用分析程序

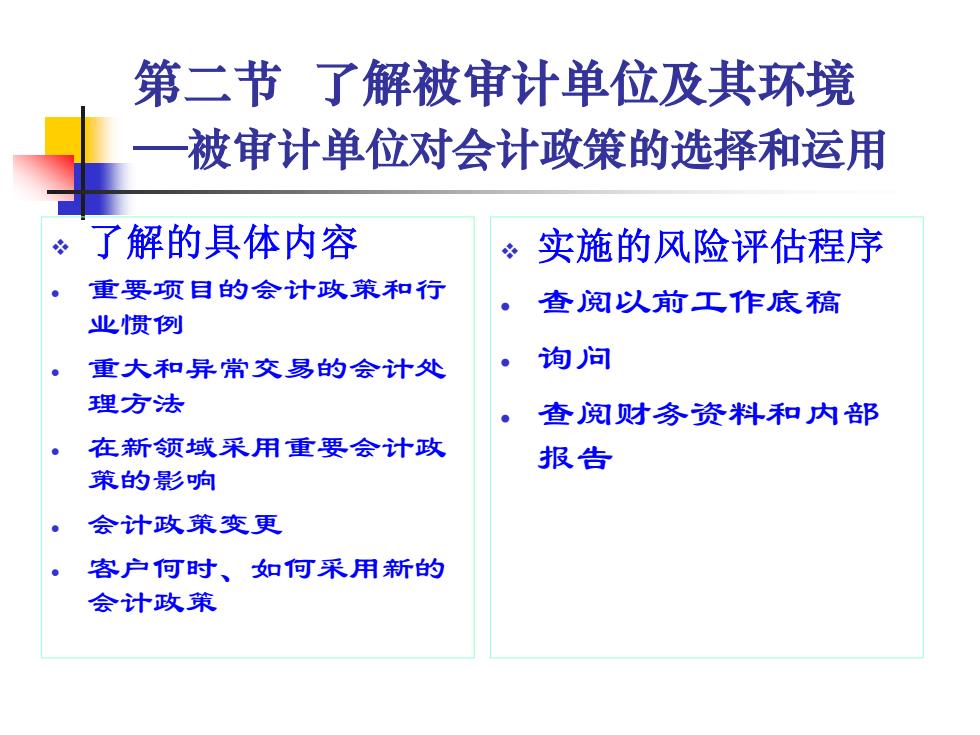

第二节了解被审计单位及其环境 被审计单位对会计政策的选择和运用 了解的具体内容 实施的风险评估程序 重要项目的会计政策和行 查阅以前工作底稿 业惯例 重大和异常交易的会计处 询问 理方法 。 查阅财务资料和内部 在新领域采用重要会计政 报告 策的影响 会计政策变更 客户何时、如何采用新的 会计政策

第二节 了解被审计单位及其环境 —被审计单位对会计政策的选择和运用 ❖ 了解的具体内容 • 重要项目的会计政策和行 业惯例 • 重大和异常交易的会计处 理方法 • 在新领域采用重要会计政 策的影响 • 会计政策变更 • 客户何时、如何采用新的 会计政策 ❖ 实施的风险评估程序 • 查阅以前工作底稿 • 询问 • 查阅财务资料和内部 报告

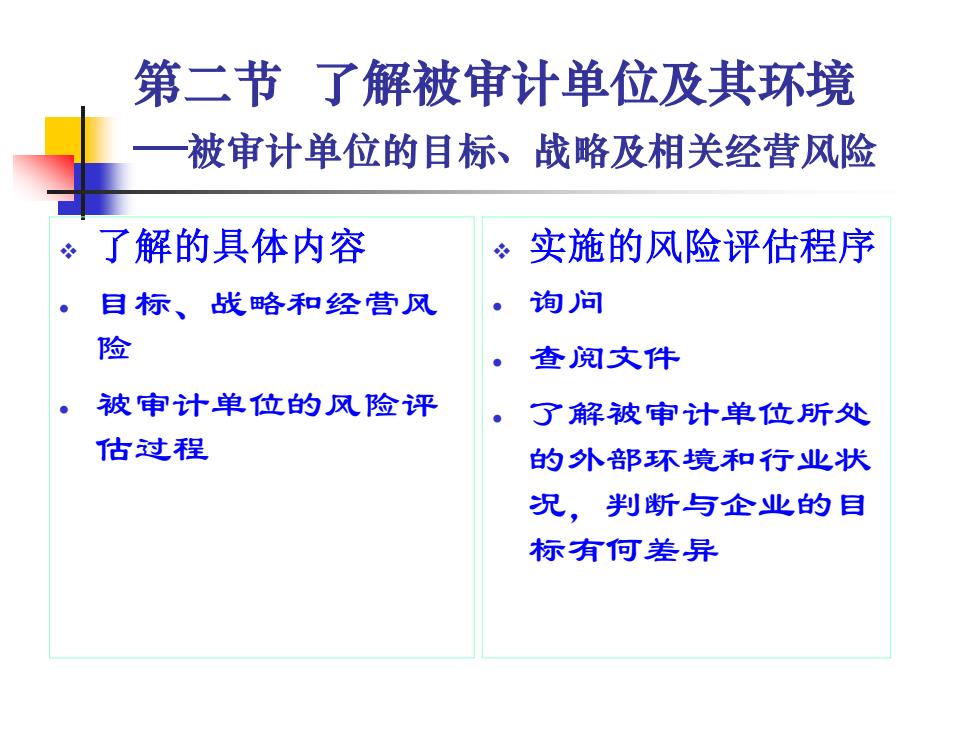

第二节了解被审计单位及其环境 被审计单位的目标、战略及相关经营风险 了解的具体内容 实施的风险评估程序 。 目标、战略和经营风 询问 险 查阅文件 被审计单位的风险评 了解被审计单位所处 估过程 的外部环境和行业状 况,判断与企业的目 标有何差异

第二节 了解被审计单位及其环境 —被审计单位的目标、战略及相关经营风险 ❖ 了解的具体内容 • 目标、战略和经营风 险 • 被审计单位的风险评 估过程 ❖ 实施的风险评估程序 • 询问 • 查阅文件 • 了解被审计单位所处 的外部环境和行业状 况,判断与企业的目 标有何差异