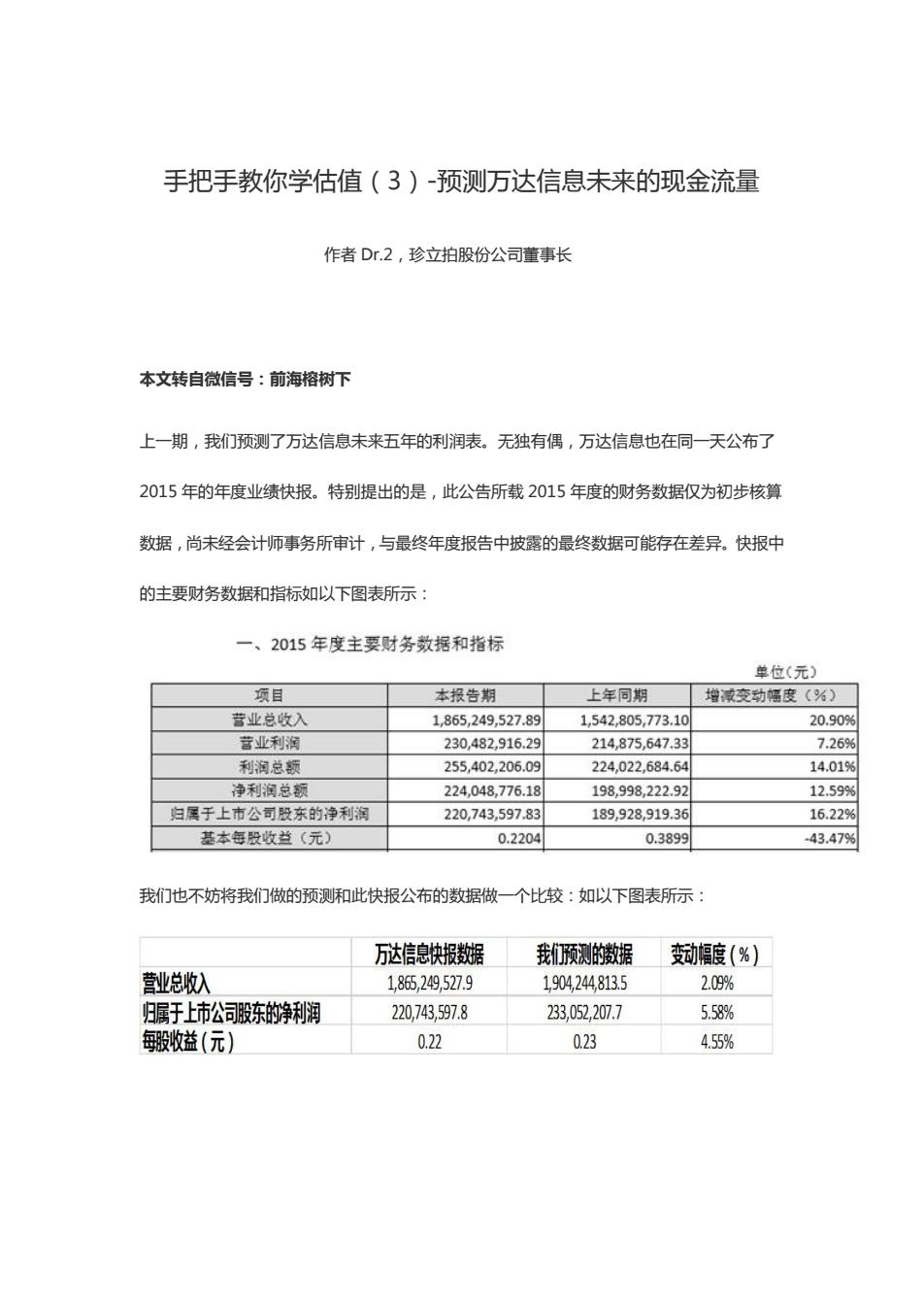

手把手教你学估值(3)-预测万达信息未来的现金流量 作者Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 上一期,我们预测了万达信息未来五年的利润表。无独有偶,万达信息也在同一天公布了 2015年的年度业绩快报。特别提出的是,此公告所载2015年度的财务数据仅为初步核算 数据,尚未经会计师事务所审计,与最终年度报告中披露的最终数据可能存在差异。快报中 的主要财务数据和指标如以下图表所示: 一、2015年度主要财务数据和指标 单位(元) 项目 本报告期 上年同期 增减变动幅度(%) 营业总收入 1,865,249,527.89 1,542,805,773.10 20.90% 营业利润 230,482,916.29 214,875,647.33 7.26% 利润总额 255,402,206.09 224,022,684.64 14.01% 净利润总额 224,048,776.18 198,998,222.92 12.59% 归属于上市公司股东的净利润 220,743,597.83 189,928,919.36 16.22% 基本每股收益(元) 0.2204 0.3899 -43.47% 我们也不妨将我们做的预测和此快报公布的数据做一个比较:如以下图表所示: 万达信息快报数据 我们预测的数据 动幅度(%) 营劃总收入 1,865,249,527.9 1904,244813.5 2.09% 归属于上市公司股东的净利润 220,743,597.8 233,052,207.7 5.58% 每驳收益(元) 0.22 0.23 4.55%

手把手教你学估值(3)-预测万达信息未来的现金流量 作者 Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 上一期,我们预测了万达信息未来五年的利润表。无独有偶,万达信息也在同一天公布了 2015 年的年度业绩快报。特别提出的是,此公告所载 2015 年度的财务数据仅为初步核算 数据,尚未经会计师事务所审计,与最终年度报告中披露的最终数据可能存在差异。快报中 的主要财务数据和指标如以下图表所示: 我们也不妨将我们做的预测和此快报公布的数据做一个比较:如以下图表所示:

从图表的数据可以得出,我们对万达信息的预估较其真实业绩表现略高,变动幅度在都在 2%-5.5%之间。属于正常预测范围区间。 在这一期,我们将预测万达信息未来五年的现金流。当我们预测未来的现金流量的时候,我 们发现有很多项目我们需要通过折旧与摊销计划表,营运资本计划表或者借贷计划表的计算 才能得到。所以,通常我们会首先完成折旧与摊销计划表以及营运资本计划表之后,然后再 做现金流量表。记住,借贷计划表永远放在最后才做。关于折旧与摊销计划表,营运资本计 划表以及借贷计划表的计算,我们会在下一期进行详细阐述。 1.经营活动产生的现金 a.净利润 在经营活动产生的现金流一栏的第一行就是净利润。净利润我们可以在利润表得到。我们一 定要记住一定要从利润表里采用正确的净利润。现金流量表使用的净利润是在减去少数股东 损益和股息之前的净利润,这是因为在筹资活动产生的现金流会将这些利润分配部分减去。 所以为了不造成双重计算,现金流量表的净利润是扣除少数股东损益和股息前的净利润。我 们很容易在上一期预测的利润表里面找到。 b.资产减值准备 万达信息年报的资产减值主要来自坏账损失,这和企业的应收账款有关。由于我们还没有对 万达信息资产负债表进行预测,当我们预测好万达信息的未来应收账款之后,再链接回来。 c.固定资产折旧以及无形资产摊销

从图表的数据可以得出,我们对万达信息的预估较其真实业绩表现略高,变动幅度在都在 2%-5.5%之间。属于正常预测范围区间。 在这一期,我们将预测万达信息未来五年的现金流。当我们预测未来的现金流量的时候,我 们发现有很多项目我们需要通过折旧与摊销计划表,营运资本计划表或者借贷计划表的计算 才能得到。所以,通常我们会首先完成折旧与摊销计划表以及营运资本计划表之后,然后再 做现金流量表。记住,借贷计划表永远放在最后才做。关于折旧与摊销计划表,营运资本计 划表以及借贷计划表的计算,我们会在下一期进行详细阐述。 1.经营活动产生的现金 a.净利润 在经营活动产生的现金流一栏的第一行就是净利润。净利润我们可以在利润表得到。我们一 定要记住一定要从利润表里采用正确的净利润。现金流量表使用的净利润是在减去少数股东 损益和股息之前的净利润,这是因为在筹资活动产生的现金流会将这些利润分配部分减去。 所以为了不造成双重计算,现金流量表的净利润是扣除少数股东损益和股息前的净利润。我 们很容易在上一期预测的利润表里面找到。 b.资产减值准备 万达信息年报的资产减值主要来自坏账损失,这和企业的应收账款有关。由于我们还没有对 万达信息资产负债表进行预测,当我们预测好万达信息的未来应收账款之后,再链接回来。 c.固定资产折旧以及无形资产摊销

在经营活动产生的现金流一栏的第二行开始就是折引旧,无形资产摊销。折旧和摊销的预测来 自折旧与摊销计划表。 d.长期待摊费用摊销 长期待摊费用摊销的预测也来自折旧与摊销计划表。 e.处置固定资产,无形资产和其他长期资产的损失 这个项目可以直接和利润表的项目链接,在利润表里有固定资产处置利得和固定资产处置损 失,两者一相减就是处置固定资产,无形资产和其他长期资产的损失。 f.公允价值变动损失 这个项目可以直接和利润表的项目链接,在利润表里是公允价值变动净收益。 g财务费用 财务费用来自利息的支出和汇兑损益之和。利息支出的预测来自借贷计划表。 h.投资损失 这个项目可以直接和利润表的项目链接,在利润表里是对联营企业和合营企业的投资收益。 i递延所得税资产减少 我们在万达信息的年报里没有找到“递延所得税资产减少”项目的信息,我们还是用我们之 前使用过的方法来预测未来五年的数据。万达信息过去三年“递延所得税资产减少”项目的 数据分别为:455,207.2元(2012),-411,069.5元(2013)以及558,773.3元(2014)b

在经营活动产生的现金流一栏的第二行开始就是折旧,无形资产摊销。折旧和摊销的预测来 自折旧与摊销计划表。 d.长期待摊费用摊销 长期待摊费用摊销的预测也来自折旧与摊销计划表。 e.处置固定资产,无形资产和其他长期资产的损失 这个项目可以直接和利润表的项目链接,在利润表里有固定资产处置利得和固定资产处置损 失,两者一相减就是处置固定资产,无形资产和其他长期资产的损失。 f.公允价值变动损失 这个项目可以直接和利润表的项目链接,在利润表里是公允价值变动净收益。 g.财务费用 财务费用来自利息的支出和汇兑损益之和。利息支出的预测来自借贷计划表。 h.投资损失 这个项目可以直接和利润表的项目链接,在利润表里是对联营企业和合营企业的投资收益。 i.递延所得税资产减少 我们在万达信息的年报里没有找到“递延所得税资产减少”项目的信息,我们还是用我们之 前使用过的方法来预测未来五年的数据。万达信息过去三年“递延所得税资产减少”项目的 数据分别为:455,207.2 元(2012),-411,069.5 元(2013)以及 558,773.3 元(2014)

似乎这些数据的跳跃性极大,适合用重复周期法来预测。我们用重复周期法得出:预测2015 年的数值等于2012年的数值,2016年的数值等于2013年的数值,以此类推。 j,存货的减少,经营性应收项目的减少,以及经营性应付项目的增加 存货的减少,经营性应收项目的减少,以及经营性应付项目的增加的预测都来自营运资本计 划表。我们在下一期将会详细阐述营运资本计划表。 k.其他 万达信息在年报里没有注明“其他”是代表哪些经营活动,这让我们非常头痛。我们应该怎 样来预测未来的“其他”呢?我们还是用我们之前使用过的方法。当然,方法多了,决定 用哪一种也不是一件容易的是,但是记住,通常来说,这个“其他”项目对估值来说应该不 那么重要。我们可以在估值完毕后用敏感性分析来验证一下,如果用两种不同的方法产生的 结果有很大的不同,那么我们就要做进一步的探索。 我们在万达信息的年报里没有找到进一步关于“其他”项目的信息。那我们就再过一遍我们 之前使用过的方法来预测未来五年“其他”项目吧: -取过去三年数据的平均值 我们只能获取过去三年的数据,得到:12,660,671.6元。但是我们发现2014年的几乎正 好是2013年数据的5倍。这样来说,平均值不见得是未来数值的最佳预测方法。很多投行 分析员为了简便,通常采用平均值的方法。但为了谨慎起见,我们还是要和其他方法比较一 下后再做决定。我们先保留这个结果,看看还有什么更优的选择

似乎这些数据的跳跃性极大,适合用重复周期法来预测。我们用重复周期法得出:预测 2015 年的数值等于 2012 年的数值,2016 年的数值等于 2013 年的数值,以此类推。 j.存货的减少,经营性应收项目的减少,以及经营性应付项目的增加 存货的减少,经营性应收项目的减少,以及经营性应付项目的增加的预测都来自营运资本计 划表。我们在下一期将会详细阐述营运资本计划表。 k. 其他 万达信息在年报里没有注明“其他”是代表哪些经营活动,这让我们非常头痛。我们应该怎 样来预测未来的“其他”呢? 我们还是用我们之前使用过的方法。当然,方法多了,决定 用哪一种也不是一件容易的是,但是记住,通常来说,这个“其他”项目对估值来说应该不 那么重要。我们可以在估值完毕后用敏感性分析来验证一下,如果用两种不同的方法产生的 结果有很大的不同,那么我们就要做进一步的探索。 我们在万达信息的年报里没有找到进一步关于“其他”项目的信息。那我们就再过一遍我们 之前使用过的方法来预测未来五年“其他”项目吧: - 取过去三年数据的平均值 我们只能获取过去三年的数据,得到:12,660,671.6 元。但是我们发现 2014 年的几乎正 好是 2013 年数据的 5 倍。这样来说,平均值不见得是未来数值的最佳预测方法。很多投行 分析员为了简便,通常采用平均值的方法。但为了谨慎起见,我们还是要和其他方法比较一 下后再做决定。我们先保留这个结果,看看还有什么更优的选择

取过去三年数据最高的值 我们得到:24,359,314.7元。这个数据几乎是过去三年平均值的一倍,似乎太激进了,我 们在预测现金流的时候不大建议用太过激进的数据,尽管一切皆有可能。在这里,这个方法 我们不做考虑。 -取过去三年最低的值 我们得到:4,912,300.0元。这个方法很保守,但预测现金流我们还是希望保守一点好。所 以我们先保留这个结果,看看还有什么其他更优的选择。 ·取最后一年的值 我们得到:24,359,314.7元。这个数据和过去三年最高的值一致。虽然通过两个方法获取 一个相同的值是一个好兆头,但是我们已经决定不考虑任何太过激进的数据,我们只好放 弃这个结果。 ·重复周期法 我们用重复周期法得出预测2015年的数值等于2012年的数值2016年的数值等于2013 年的数值,以此类推。但是2014年的数值几乎是2013年的5倍,2012年的3倍。我们 有理由质疑2014年的数值的可重复性,所以决定先不考虑这个方法。 ·年增长法

- 取过去三年数据最高的值 我们得到:24,359,314.7 元。这个数据几乎是过去三年平均值的一倍,似乎太激进了,我 们在预测现金流的时候不大建议用太过激进的数据,尽管一切皆有可能。在这里,这个方法 我们不做考虑。 - 取过去三年最低的值 我们得到:4,912,300.0 元。这个方法很保守,但预测现金流我们还是希望保守一点好。所 以我们先保留这个结果,看看还有什么其他更优的选择。 - 取最后一年的值 我们得到:24,359,314.7 元。这个数据和过去三年最高的值一致。 虽然通过两个方法获取 一个相同的值是一个好兆头 ,但是我们已经决定不考虑任何太过激进的数据,我们只好放 弃这个结果。 - 重复周期法 我们用重复周期法得出:预测 2015 年的数值等于 2012 年的数值,2016 年的数值等于 2013 年的数值,以此类推。但是 2014 年的数值几乎是 2013 年的 5 倍,2012 年的 3 倍。我们 有理由质疑 2014 年的数值的可重复性,所以决定先不考虑这个方法。 - 年增长法