手把手教你学估值(5)预测万达信息 的资产负债表 作者Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 在前几期,我们介绍了怎么预测万达信息的利润表,现金流量表。在这一期,我 们将介绍怎样预测万达信息的资产负债表。资产负债表衡量公司在特定时间的 财务状况。资产负债表分为三个部分:资产,负债以及股东权益。公司的总资产 必须等于其负债和股东权益之和。即:资产=负债+股东权益。 A.万达信息的资产负债表 我们将万达信息过去四个年度的资产负债表总结在以下图表里:

手把手教你学估值(5)-预测万达信息 的资产负债表 作者 Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 在前几期,我们介绍了怎么预测万达信息的利润表,现金流量表。在这一期, 我 们将介绍怎样预测万达信息的资产负债表。 资产负债表衡量公司在特定时间的 财务状况。资产负债表分为三个部分:资产,负债以及股东权益。公司的总资产 必须等于其负债和股东权益之和。即:资产=负债+股东权益。 A.万达信息的资产负债表 我们将万达信息过去四个年度的资产负债表总结在以下图表里:

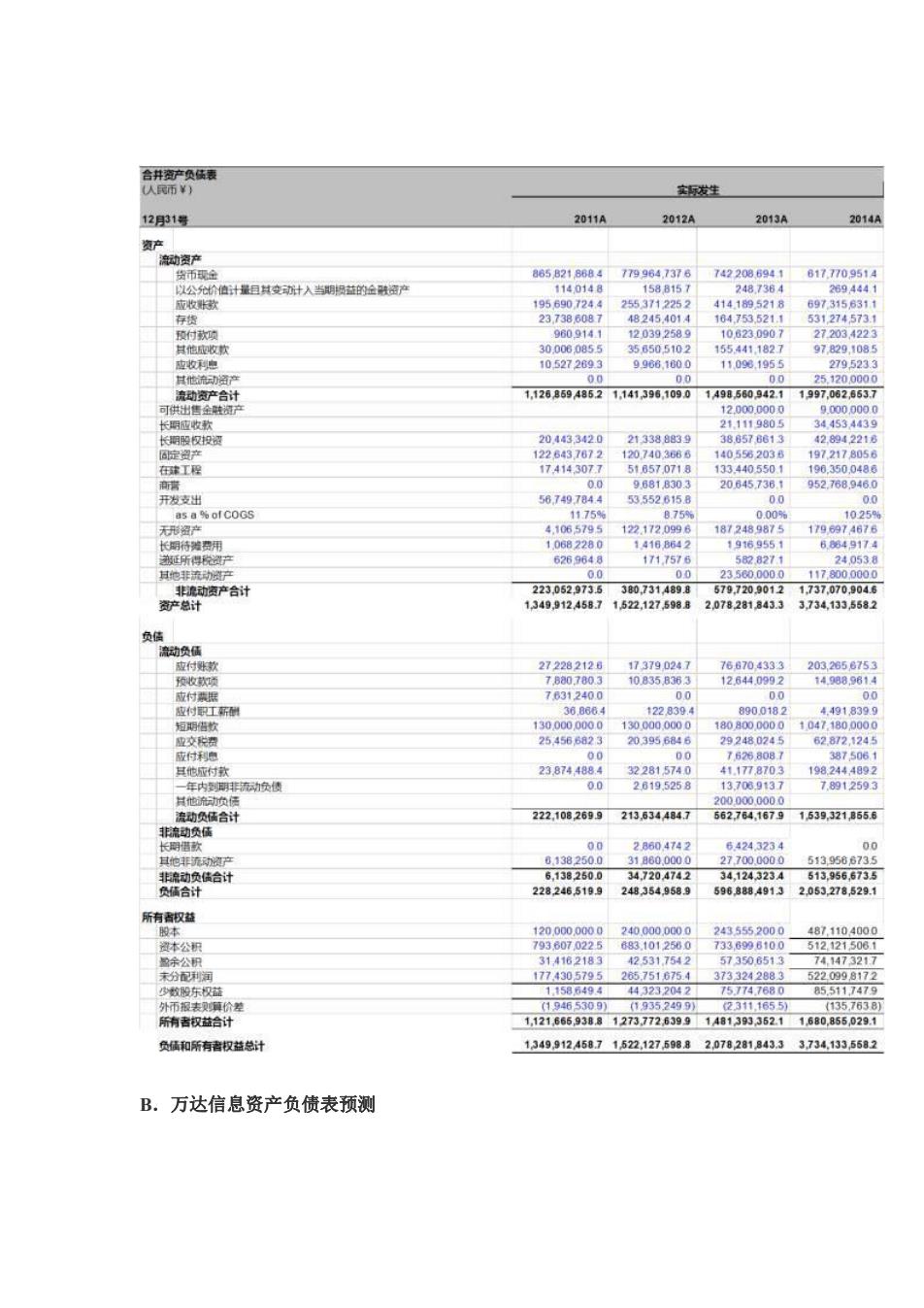

合井资产负债表 人民币¥) 实标发性 12月31号 2011A 2012A 2013A 2014A 资产 流动资产 货币现金 865B218884 179984.7376 7422086941 8177709514 以公允价值计量组其变新计人当明损益的企密产 114.0148 158B157 2487364 2694441 应收长款 195690724.4 2553712252 4141895218 6973156311 存货 237386087 48245.4014 104753.521.1 531274573.1 预付欢项 960914.1 120392589 10823.0907 272034223 其他皮收款 30,0060855 356505102 155.441.1827 97829.1085 应收利息 105272093 9966.1800 11.090.1955 2795233 其他流动资产 00 00 0.0 25.1200000 流动资产合计 1.12685948521.141396.109.0 1498580942.11997.0826537 可供出售全触资产 12.0000000 9.0000000 长期应收款 21.1119805 344534439 长期股仅投☒ 20443342.0 213388839 38.8576613 42.8942218 6定贸产 1226437872 120740368 1405982038 1972178058 球工程 174143077 516570718 134405501 106350.0485 商膏 0.0 9.681B303 20645736.1 952.768.9460 开发支出 567497844 53552615.8 00 00 as a ofCOGS 11759% B.75% 0.00% 10259% 无形强产 4.1065795 1221720996 1872489875 1796974676 长厨特粥费用 10682280 1418B642 19169551 6.8849174 延所得税产 6269648 1717576 5828271 240538 其地非流动产 0.0 00 23560.0000 1178000000 非流动资产合计 223.0529735 380731489.8 5797209012 1737.070.9046 产总计 1,349,912,4587 1522,1275988 2.078281843.3 3734,133,5582 负债 流动负债 应付款 272282128 173790247 768704333 203,2858753 预收灯项 7B80780.3 10835B363 12644.0992 14.988.9614 应付燕据 76312400 00 00 00 应付工酬 36B8B4 122839.4 890.0182 4.491839.9 短期情款 1300000000 1300000000 1808000000 1047.1800000 应交积费 254568823 203956846 292480245 62.872,1245 应付利息 00 00 76268087 3875061 其他应村款 23874488.4 322815740 41.1778703 198.2444892 一年内到明菲流动负债 0.0 26195258 13.7089137 7.8912593 料他动负倍 200.000.0000 流动负债合计 222.1082699 2135344847 562764.1679 1539,321,8556 菲非流动负债 长指次 00 28604742 64243234 00 其地非流动阅户 0.138250.0 31880,0000 27700.0000 513,9566735 非流动负债合计 5,138260.0 34.7204742 34.1243234 513.956.6735 负债合计 228246519.9 248354.9589 5968884913 2.053,278,529.1 所有者权益 股本 120.0000000 240.0000000 2435552000 487.1104000 资本公积 793807.0225 683.1012560 7336996100 512,1215081 2余公积 314162183 425317542 573506513 74.1473217 未分配利润 1774305795 2657516754 3733242B83 5220998172 少数股东权益 1.1588494 443232042 75774.7680 85.511.7479 外币报表真价差 (1946530.9) (19352499) 2311.1655) (135,7638) 希南者权益合计 1,1216669388127377263991481393362.11680.855,029.1 负债和所有者权益总计 1349,91245871522,12759882.07828184333734.1335582 B.万达信息资产负债表预测

B.万达信息资产负债表预测

我们将用现金流量表来推资产负债表。我们将基于现金的流入和流出来预测万达 信息的资产负债表。资产负债表预测的关键在于现金流量表。现金流量表影响 着资产,负债以及股东权益。如果一个公司花了钱,意味着他可能购置了一 件资产,或者偿还了一项债务。反过来说,如果一个公司收到了现金,它 可能卖了一件资产或者筹了一笔钱。我们从现金流量表里可以看到公司的资产, 负债以及股东权益是怎样受影响的。如果现金花出去了,那么,除了现金之 外,一定增加了某个资产的价值或者是某个负债或股东权益项目的价值减少了。 如果收到现金,就意味着,除了现金之外,某个资产的价值减少了,或者某 个负债或股东权益项目的价值增加了。所以,为了更好地预测资产负债表,我 们需要分析每一条资产负债表项目,以及不断地问自己:哪一个现金流量表的项 目能影响资产负债表项目?以及这个现金流量表项目是增加还是减少其相对应 的资产负债表项目的价值呢? 1.资产 资产负债表的资产和现金流量表的关系如下: 2015年的资产负债表项目=2014年资产负债表项目-2015年相对应现金流量表 项目。但是现金除外,2015年资产负债表现金项目=2014年资产负债表现金 项目+2015年相对应现金流量表项目。这应该容易理解,对资产来说,现金 流是反向的。也就是说,如果现金是流出的,那么资产就增加,如果现金流 入,那么资产就减少。除了资产负债表的现金之外,现金流入,资产负债表 的现金增加。现金流出,则资产负债表的现金减少。 a现金 我们先从现金着手。2014年万达信息的货币现金为617,770,951.4元。为了 预测2015年的货币现金,我们先问是哪一个现金流量表项目能影响资产负债表 的货币现金。我们发现在现金流量表里的“现金及现金等价物的增加额”项目和 资产负债表里的“货币现金”项目对应。那么2015年资产负债表里的货币现金价 值=2014年资产负债表里的货币现金价值+2015年现金流量表里的现金及现金 等价物增加额。 用这个方法,我们就很容易预测出万达信息2015年到2019年的货币现金价值。 b.以公允价值计量且其变动计入当期损益的金融资产 以公允价值计量且其变动计入当期损益的金融资产是指交易性金融资产和直接 指定为以公允价值计量且其变动计入当期损益的金融资产。这个项目在现金流量 表里直接对应的是:“公允价值变动损失”。也就是说“公允价值变动损失”可以推 出“以公允价值计量且其变动计入当期损益的金融资产

我们将用现金流量表来推资产负债表。我们将基于现金的流入和流出来预测万达 信息的资产负债表。 资产负债表预测的关键在于现金流量表。 现金流量表影响 着资产, 负债以及股东权益。 如果一个公司花了钱,意味着他可能购置了一 件资产, 或者偿还了一项债务。 反过来说, 如果一个公司收到了现金, 它 可能卖了一件资产或者筹了一笔钱。我们从现金流量表里可以看到公司的资产, 负债以及股东权益是怎样受影响的。 如果现金花出去了, 那么, 除了现金之 外,一定增加了某个资产的价值或者是某个负债或股东权益项目的价值减少了。 如果收到现金,就意味着, 除了现金之外, 某个资产的价值减少了, 或者某 个负债或股东权益项目的价值增加了。所以,为了更好地预测资产负债表, 我 们需要分析每一条资产负债表项目,以及不断地问自己:哪一个现金流量表的项 目能影响资产负债表项目?以及这个现金流量表项目是增加还是减少其相对应 的资产负债表项目的价值呢? 1. 资产 资产负债表的资产和现金流量表的关系如下: 2015 年的资产负债表项目=2014 年资产负债表项目-2015 年相对应现金流量表 项目。 但是现金除外, 2015 年资产负债表现金项目=2014 年资产负债表现金 项目+2015 年相对应现金流量表项目。 这应该容易理解, 对资产来说, 现金 流是反向的。也就是说, 如果现金是流出的, 那么资产就增加,如果现金流 入, 那么资产就减少。 除了资产负债表的现金之外, 现金流入, 资产负债表 的现金增加。 现金流出, 则资产负债表的现金减少。 a. 现金 我们先从现金着手。 2014 年万达信息的货币现金为 617,770,951.4 元。为了 预测 2015 年的货币现金,我们先问是哪一个现金流量表项目能影响资产负债表 的货币现金。 我们发现在现金流量表里的“现金及现金等价物的增加额”项目和 资产负债表里的“货币现金”项目对应。那么 2015 年资产负债表里的货币现金价 值=2014 年资产负债表里的货币现金价值+2015 年现金流量表里的现金及现金 等价物增加额。 用这个方法,我们就很容易预测出万达信息 2015 年到 2019 年的货币现金价值。 b. 以公允价值计量且其变动计入当期损益的金融资产 以公允价值计量且其变动计入当期损益的金融资产是指交易性金融资产和直接 指定为以公允价值计量且其变动计入当期损益的金融资产。这个项目在现金流量 表里直接对应的是: “公允价值变动损失”。 也就是说“公允价值变动损失”可以推 出“以公允价值计量且其变动计入当期损益的金融资产

那么2015年资产负债表里的“以公允价值计量且其变动计入当期损益的金融资 产”=2014年资产负债表里的“以公允价值计量且其变动计入当期损益的金融资 产”-2015年现金流量表里的”公允价值变动损失“。 用这个方法,我们可以一直预测到2019年。 c.应收款项 我们用2015年现金流量表的营运资本变动一栏的应收款变动来推导资产负债表 的应收款项。我们在之前讲过现金流量表和资产负债表的关系。如果现金是流 入的话,意味着应收款项已经回笼,那么应收款项就应该是减少。所以2015 年资产负债表的应收款项=2014年资产负债表里的应收款项-2015年现金流量表 的应收款变动-2015年现金流量表的资产减值准备。 用这个公式,以此类推,我们就能轻易算出2015年到2019年的应收款项。记 住,2014年资产负债表的应收款项是应收账款,预付款项以及应收利息之 和。其他应收款由于不是经营性应收款,我们将他放入其他流动资产一栏。 大家还记得我们在预测现金流量表的资产减值准备时,我们暂时搁置了预测。我 们认为万达信息年报的资产减值主要来自坏账损失,这和企业的应收账款有关。 我们现在预测好万达信息的未来应收款项之后,我们可以来预测现金流量表资 产减值准备了。 过去四年,资产减值准备占应收款项的比例分别为:1.4%(2011),0.6%(2012), 1.1%(2013)以及2.6%(2014)。那我们就过一遍我们之前使用过的方法来 预测未来五年”资产减值准备”项目吧: ~取过去四年比例数据的平均值 我们得到:1.4%。这个比例和2011年的一致。很好,但为了谨慎起见,我 们还是要和其他方法比较一下,再做决定。我们先保留这个结果,看看还有 什么更优的选择。 ·取过去四年比例最高的值 我们得到:2.6%。似乎太激进了,但是资产减值准备似乎激进一点好。我喜 欢,因为一切皆有可能。在这里,我们先保留这个方法。 -取过去四年最低的值 我们得到:0.6%。这个方法过于保守,我们不喜欢。先去除 取最后一年的值 我们得到:2.6%。这个数据和过去四年最高的值一致。是一个好兆头,给 与保留

那么 2015 年资产负债表里的“以公允价值计量且其变动计入当期损益的金融资 产”=2014 年资产负债表里的“以公允价值计量且其变动计入当期损益的金融资 产”-2015 年现金流量表里的”公允价值变动损失“。 用这个方法,我们可以一直预测到 2019 年。 c. 应收款项 我们用 2015 年现金流量表的营运资本变动一栏的应收款变动来推导资产负债表 的应收款项。 我们在之前讲过现金流量表和资产负债表的关系。如果现金是流 入的话, 意味着应收款项已经回笼, 那么应收款项就应该是减少。 所以 2015 年资产负债表的应收款项=2014年资产负债表里的应收款项-2015年现金流量表 的应收款变动-2015 年现金流量表的资产减值准备。 用这个公式,以此类推, 我们就能轻易算出 2015 年到 2019 年的应收款项。记 住, 2014 年资产负债表的应收款项是应收账款, 预付款项以及应收利息之 和。 其他应收款由于不是经营性应收款,我们将他放入其他流动资产一栏。 大家还记得我们在预测现金流量表的资产减值准备时,我们暂时搁置了预测。我 们认为万达信息年报的资产减值主要来自坏账损失,这和企业的应收账款有关。 我们现在预测好万达信息的未来应收款项之后, 我们可以来预测现金流量表资 产减值准备了。 过去四年,资产减值准备占应收款项的比例分别为:1.4%(2011),0.6%(2012), 1.1%(2013)以及 2.6%(2014)。 那我们就过一遍我们之前使用过的方法来 预测未来五年”资产减值准备”项目吧: - 取过去四年比例数据的平均值 我们得到:1.4%。 这个比例和 2011 年的一致。 很好, 但为了谨慎起见, 我 们还是要和其他方法比较一下, 再做决定。我们先保留这个结果, 看看还有 什么更优的选择。 - 取过去四年比例最高的值 我们得到:2.6%。似乎太激进了, 但是资产减值准备似乎激进一点好。 我喜 欢, 因为一切皆有可能。 在这里, 我们先保留这个方法 。 - 取过去四年最低的值 我们得到:0.6%。 这个方法过于保守, 我们不喜欢。 先去除 - 取最后一年的值 我们得到:2.6%。 这个数据和过去四年最高的值一致。 是一个好兆头 , 给 与保留

重复周期法 我们用重复周期法得出:我们预测2015年的数值等于2011年的数值,2016 年的数值等于2012年的数值,以此类推。 ·年增长法 我们发现“其他”项目的数据是非常有跳跃性的。没有办法找到一个增长的趋势。 这个方法也不合适。 现在,我们只剩下平均值法,重复周期法和最高值法。我认为重复周期法比较 合理,这是因为过去四年的比例的波动没有什么规律。当然,我们并没有否 定平均值法和最高值发。当整个模型完成时,我们可以尝试使用平均值法和最 高值法来看看对我们的估值有多大的影响。如果影响很大的话,我们就要做 进一步的调查。 d.存货 我们用同样的方法来预测未来5年的存货。2015年资产负债表的存货=2014 年资产负债表的存货-2015年现金流量表存货的变动。这样我们就可以算出 2015年到2019年资产负债表存货的价值。 e.其他流动资产 万达信息并没有指出其他流动资产是什么?我们也无法猜测。关于其他应收款, 由于其不是经营性的应收款。我们也放在其他流动资产一栏。在现金流量表 里,我们认为财务费用和其他流动资产相对应。那么,2015年资产负债表的 其他流动资产=2014年资产负债表的其他流动资产-2015年现金流量表的财务费 用。以此类推,这样我们就可以算出2015年到2019年资产负债表其他流动 资产的价值。 £可供出售的金融资产 可供出售的金融资产通常是指企业初始确认时即被指定为可供出售的非衍生金 融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持 有至到期投资、贷款和应收款项的金融资产。比如,企业购入的在活跃市场上有 报价的股票、债券和基金等,没有划分为以公允价值计量且其变动计入当期损益 的金融资产或持有至到期投资等金融资产的,可归为此类。存在活跃市场并有报 价的金融资产到底应该划分为哪类金融资产,完全由管理者的意图和金融资产的 分类条件决定的。本科目核算企业持有的可供出售金融资产的价值,包括划分为 可供出售的股票投资、债券投资等金融资产。 在现金流量表里的对应项目是投资支付的现金。那么2015年资产负债表里可 供出售的金融资产=2014年资产负债表里可供出售的金融资产-2015年现金流量 表里投资支付的现金。以此类推,我们就可以计算出2015年到2019年的可 供出售金融资产的价值

- 重复周期法 我们用重复周期法得出:我们预测 2015 年的数值等于 2011 年的数值, 2016 年的数值等于 2012 年的数值,以此类推。 - 年增长法 我们发现“其他”项目的数据是非常有跳跃性的。 没有办法找到一个增长的趋势。 这个方法也不合适。 现在, 我们只剩下平均值法, 重复周期法和最高值法。我认为重复周期法比较 合理, 这是因为过去四年的比例的波动没有什么规律。当然, 我们并没有否 定平均值法和最高值发。 当整个模型完成时, 我们可以尝试使用平均值法和最 高值法来看看对我们的估值有多大的影响。 如果影响很大的话, 我们就要做 进一步的调查。 d. 存货 我们用同样的方法来预测未来 5 年的存货。 2015 年资产负债表的存货=2014 年资产负债表的存货-2015 年现金流量表存货的变动。 这样我们就可以算出 2015 年到 2019 年资产负债表存货的价值。 e. 其他流动资产 万达信息并没有指出其他流动资产是什么?我们也无法猜测。关于其他应收款, 由于其不是经营性的应收款。 我们也放在其他流动资产一栏。 在现金流量表 里, 我们认为财务费用和其他流动资产相对应。那么, 2015 年资产负债表的 其他流动资产=2014年资产负债表的其他流动资产-2015年现金流量表的财务费 用。以此类推, 这样我们就可以算出 2015 年到 2019 年资产负债表其他流动 资产的价值。 f. 可供出售的金融资产 可供出售的金融资产通常是指企业初始确认时即被指定为可供出售的非衍生金 融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持 有至到期投资、贷款和应收款项的金融资产。比如,企业购入的在活跃市场上有 报价的股票、债券和基金等,没有划分为以公允价值计量且其变动计入当期损益 的金融资产或持有至到期投资等金融资产的,可归为此类。存在活跃市场并有报 价的金融资产到底应该划分为哪类金融资产,完全由管理者的意图和金融资产的 分类条件决定的。本科目核算企业持有的可供出售金融资产的价值,包括划分为 可供出售的股票投资、债券投资等金融资产。 在现金流量表里的对应项目是投资支付的现金。 那么 2015 年资产负债表里可 供出售的金融资产=2014年资产负债表里可供出售的金融资产-2015年现金流量 表里投资支付的现金。 以此类推, 我们就可以计算出 2015 年到 2019 年的可 供出售金融资产的价值