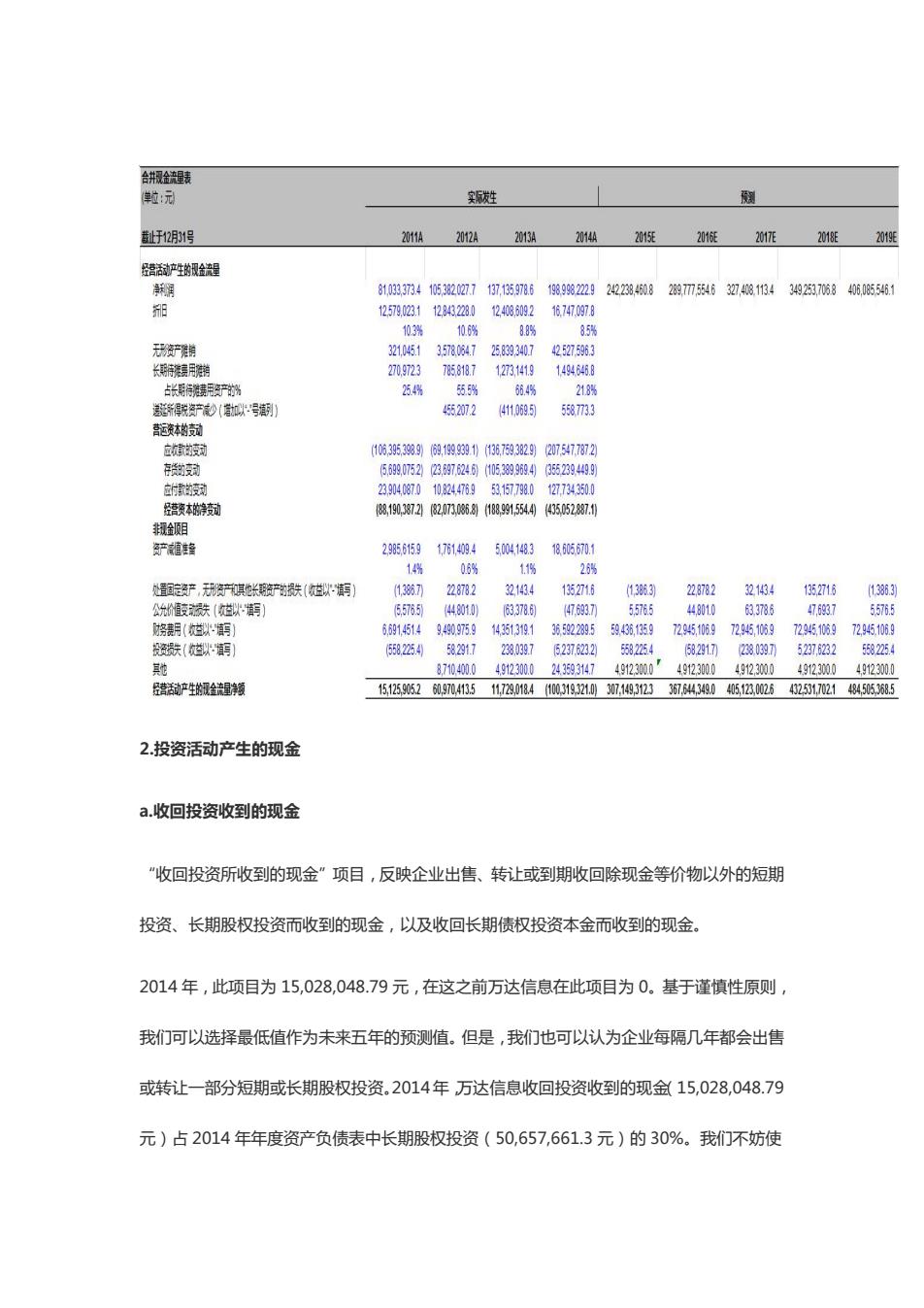

我们发现“其他”项目的数据是非常有跳跃性的,没有办法找到一个增长的趋势。这个方法 也不合适。 -利润表或资产负债表项目的一个比例 “其他”项目有时和利润表或资产负债表的某个项目有相关性。如果这种相关性在过去几年 都很稳定的话,我们就可以用来预测未来的数值。但是我们实在不知道万达信息的“其他“ 经营活动到底是指什么、和什么相关,另外我们在利润表里也没有发现比它更跳跃的数值, 所以我们还是将这个方法否定。 现在,我们只剩下平均值和最低值。虽然平均值最简单,但最低值最谨慎我们还是依从谨慎 性原侧选择最低值,但是我们并没有否定平均值。当整个模型完成时,我们可以尝试使用平 均值来看看对我们的估值有多大的影响。如果影响很大的话,我们就要做进一步的调查。 这样我们就选择最低值:4,912,300.0元来作为未来五年的“其他”经营活动的数值。 在我们还没有完成折旧与摊销计划表,借贷计划表以及营运资本计划表之前,我们能呈现以 下图表所示的的经营活动产生的现金流:

我们发现“其他”项目的数据是非常有跳跃性的,没有办法找到一个增长的趋势。这个方法 也不合适。 - 利润表或资产负债表项目的一个比例 “其他”项目有时和利润表或资产负债表的某个项目有相关性。如果这种相关性在过去几年 都很稳定的话,我们就可以用来预测未来的数值。但是我们实在不知道万达信息的“其他” 经营活动到底是指什么、和什么相关,另外我们在利润表里也没有发现比它更跳跃的数值, 所以我们还是将这个方法否定。 现在,我们只剩下平均值和最低值。虽然平均值最简单,但最低值最谨慎我们还是依从谨慎 性原则选择最低值,但是我们并没有否定平均值。当整个模型完成时,我们可以尝试使用平 均值来看看对我们的估值有多大的影响。如果影响很大的话,我们就要做进一步的调查。 这样我们就选择最低值:4,912,300.0 元来作为未来五年的“其他”经营活动的数值。 在我们还没有完成折旧与摊销计划表,借贷计划表以及营运资本计划表之前,我们能呈现以 下图表所示的的经营活动产生的现金流:

合餅视金糧表 敏:元 实戏姓 预测 趾于12明31号 2011A 2012A 2013A 2014镇 2015 2016低 2017E 2018E 2019E 活动产生的现合湿 净润 81033734105382027.7137135978619899829 242238460828977554632740g1134349253,7068406.085546.1 租 1257902112843228012406092 167470的7.8 103% 06瑞 88% 85% 无资宁雅特 321.045135780347 25.8393407 4227963 长府衡复用雅销 2709723 7858187 12731419 1494646.8 占长期待雅用产的州 254% 5消 664% 218% 影所得就资产秒(加以号列) 4552072 4110695 558733 营运资本的威 应的皱动 1063953gg69199939113675的38292075477872 存数支动 5.699075223,697.6240105,39969.4355239449.9 应的的动 23904037010,824769 5157,798.0127,7343500 经营资本特威动 ®,190,387282,073.0868别189915544)435.052887.1 辄金阻 产糖静 2985615917614094 5041483 186056701 14佛 06% 11伤 26% 处国资产,无孔资产其他长资产的肤(娃以期) 13%71 228782 321434 135271.6 13863) 228782 321434 1352716 138631 公光价值变肤(达以期) 557651 44801.063378.0 47637】 5565 448010 63,3786 47937 55765 榜装月(烂状朗) 6691451494900975914351319136592289559438359 72951069 72945,10信9 729451039 72.9451069 损肤(以植厨 58,2254582917 2380397 6237.623.2 558254 582917 28.03971 5237,632 58254 其驰 8710400049123000243593147 4912300' 49123000 4912300 4912300 4912300.0 营活动产生的金龃额 15125,90g5260,970.413511.729,018.4100319321.0307.149,3123367.64349.0405.123,0026432531,7021484.505368.5 2投资活动产生的现金 a.收回投资收到的现金 “收回投资所收到的现金”项目,反映企业出售、转让或到期收回除现金等价物以外的短期 投资、长期股权投资而收到的现金,以及收回长期债权投资本金而收到的现金。 2014年,此项目为15,028,048.79元,在这之前万达信息在此项目为0。基于谨慎性原则, 我们可以选择最低值作为未来五年的预测值。但是,我们也可以认为企业每隔几年都会出售 或转让一部分短期或长期股权投资.2014年万达信息收回投资收到的现金15,028,048.79 元)占2014年年度资产负债表中长期股权投资(50,657,661.3元)的30%。我们不妨使

2.投资活动产生的现金 a.收回投资收到的现金 “收回投资所收到的现金”项目,反映企业出售、转让或到期收回除现金等价物以外的短期 投资、长期股权投资而收到的现金,以及收回长期债权投资本金而收到的现金。 2014 年,此项目为 15,028,048.79 元,在这之前万达信息在此项目为 0。基于谨慎性原则, 我们可以选择最低值作为未来五年的预测值。但是,我们也可以认为企业每隔几年都会出售 或转让一部分短期或长期股权投资。2014年,万达信息收回投资收到的现金(15,028,048.79 元)占 2014 年年度资产负债表中长期股权投资(50,657,661.3 元)的 30%。我们不妨使

用重复周期法来预测未来五年的数值,也就是说2015年等于2011年的数值,2016年等 于2012年的数值,以此类推。这样到2018年,此项目的数值为2014年的数值: 15,028,048.79。 b.取得投资收益所收到的现金 本项目反映企业因股权性投资而分得的现金股利,因债权性投资而取得的现金利息收入。股 票股利由于不产生现金流量,不在本项目中反映;包括在现金等价物范围内的债券性投资, 其利息收入在本项目中反映。 2013和2014年,本项目都为0。尽管2011和2012年的数据均为300,000.00元,根据 取最低值法(谨慎法)以及取最后一年数值法,我们预测未来五年为0。 c处置固定资产,无形资产和其他长期资产收回的现金净额 这个项目是关于万达信息售卖或处理固定资产,无形资产和其他长期资产等。我们不清楚具 体情况,不过大多数情况是售卖一些老旧,或者需要更新的设备什么的。如果公司没有特意 说明的话我们很难做出预测。我们还是使用方法来帮助我们做决定。 -取过去四年数据的平均值 我们得到:60542.7元。但是我们发现2014年的数据只是2013年数据的1/16;平均值 的1/13。这样来说,平均值不见得是未来数值的最佳预测方法,不过我们还是要和其他方 法比较一下再做决定。我们先保留这个结果,看看还有什么更优的选择。 -取过去四年数据最高的值

用重复周期法来预测未来五年的数值,也就是说 2015 年等于 2011 年的数值,2016 年等 于 2012 年的数值,以此类推。这样到 2018 年,此项目的数值为 2014 年的数值: 15,028,048.79。 b.取得投资收益所收到的现金 本项目反映企业因股权性投资而分得的现金股利,因债权性投资而取得的现金利息收入。股 票股利由于不产生现金流量,不在本项目中反映;包括在现金等价物范围内的债券性投资, 其利息收入在本项目中反映。 2013 和 2014 年,本项目都为 0。尽管 2011 和 2012 年的数据均为 300,000.00 元,根据 取最低值法(谨慎法)以及取最后一年数值法,我们预测未来五年为 0。 c.处置固定资产,无形资产和其他长期资产收回的现金净额 这个项目是关于万达信息售卖或处理固定资产,无形资产和其他长期资产等。我们不清楚具 体情况,不过大多数情况是售卖一些老旧,或者需要更新的设备什么的。如果公司没有特意 说明的话我们很难做出预测。我们还是使用方法来帮助我们做决定。 - 取过去四年数据的平均值 我们得到:60542.7 元。但是我们发现 2014 年的数据只是 2013 年数据的 1/16;平均值 的 1/13。这样来说,平均值不见得是未来数值的最佳预测方法,不过我们还是要和其他方 法比较一下再做决定。我们先保留这个结果,看看还有什么更优的选择。 - 取过去四年数据最高的值

我们得到:85816.6元。虽然我们在预测现金流的时候不大建议用最高值的数据,尽管一切 皆有可能。但是这个数据似乎和过去四年平均值相差不是太远在这里我们先保留这个结课, 然后再看看下面有什么更好的选择。 -取过去四年最低的值 我们得到:4814.1元。虽然保守一点,谨慎一点是我们的原则,但是最低值只是2013年 数据的1/16,2012年数据的1/18,2011年数据的1/15。所以我们先保留这个结果,看 看还有什么其他更优的选择。 ~取最后一年的值 我们得到:4814.1元。这个数据和过去四年最低值一致。通过两个方法获取一个相同的值 是一个好的指引,我们先保留这个结果。 ·重复周期法 我们用重复周期法得出预测2015年的数值等于2011年的数值,2016年的数值等于2012 年的数值,以此类推。数据从2014年开始具有很大的波动性,这才是我们使用重复周期法。 我们先保留这个结果。 ·年增长法 我们发现这个项目的数据是还是非常跳跃的,没有办法找到一个增长的趋势。这个方法也不 合适

我们得到:85816.6 元。虽然我们在预测现金流的时候不大建议用最高值的数据,尽管一切 皆有可能。但是这个数据似乎和过去四年平均值相差不是太远,在这里我们先保留这个结果, 然后再看看下面有什么更好的选择。 - 取过去四年最低的值 我们得到:4814.1 元。虽然保守一点,谨慎一点是我们的原则,但是最低值只是 2013 年 数据的 1/16,2012 年数据的 1/18,2011 年数据的 1/15。所以我们先保留这个结果,看 看还有什么其他更优的选择。 - 取最后一年的值 我们得到:4814.1 元。 这个数据和过去四年最低值一致。通过两个方法获取一个相同的值 是一个好的指引 ,我们先保留这个结果。 - 重复周期法 我们用重复周期法得出:预测 2015 年的数值等于 2011 年的数值,2016 年的数值等于 2012 年的数值,以此类推。数据从 2014 年开始具有很大的波动性,这才是我们使用重复周期法。 我们先保留这个结果。 - 年增长法 我们发现这个项目的数据是还是非常跳跃的,没有办法找到一个增长的趋势。这个方法也不 合适