手把手教你学估值(6)·万达信息的借 贷计划表 作者Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 借贷计划表可以跟踪万达信息每笔主要债务以及和债务相关的利息和偿还计划。 这D个计划表也可以跟踪现金的供应量,是否这些现金的供应足够用来偿还债 务。我们也可以推算这些现金能产生多少利息收入。当这个借贷计划表完成以后, 我们的模型就会出来一个“循环引用”。这个循环引用和模型的其他表格链接起来。 不要小看这个循环引用,它能告诉我们一个公司最多能借多少钱。而且要保证公 司还有余钱来支付利息等等。 借贷计划表按照以下逻辑来进行结构设计: 第一步:我们要跟踪可用来偿还债务的现金总额是多少。 第二步:我们计算每年的债务余额,跟踪发债或偿还债务的可能性。然后计算 利息。 第三步:我们会计算所有的发债和偿还的总数,以及利息总额。这样,我们就可 以计算年末的现金额,以及这些现金所能产生的利息收入。 第四步:这也是最后一步,我们可以印证我们计算的年末现金总额必须和资产负 债表的货币现金总额一致。 在做这个计划表的第一步,我们必须从万达信息资产负债表里找到上一年的现金 和债务余额。这一步很容易,因为我们已经在上一个章节完成了资产负债表。 那么2014年资产负债表中的货币现金余额就等于借贷计划表中的2014年年末 现金额。 那么2014年的债务也是用同样的处理方式。但是在处理债务之前,我们要确 保借贷计划表里己经详细列出了资产负债表里罗列的所有债务。我们现在翻到上 一个章节的万达信息的资产负债表,看看万达信息2014年到底有哪些债务,我 们发现万达信息2014年的债务由一下几个项目组成:

手把手教你学估值(6)- 万达信息的借 贷计划表 作者 Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 借贷计划表可以跟踪万达信息每笔主要债务以及和债务相关的利息和偿还计划。 这 D 个计划表也可以跟踪现金的供应量,是否这些现金的供应足够用来偿还债 务。我们也可以推算这些现金能产生多少利息收入。当这个借贷计划表完成以后, 我们的模型就会出来一个“循环引用”。这个循环引用和模型的其他表格链接起来。 不要小看这个循环引用,它能告诉我们一个公司最多能借多少钱。而且要保证公 司还有余钱来支付利息等等。 借贷计划表按照以下逻辑来进行结构设计: 第一步: 我们要跟踪可用来偿还债务的现金总额是多少。 第二步:我们计算每年的债务余额, 跟踪发债或偿还债务的可能性。 然后计算 利息。 第三步:我们会计算所有的发债和偿还的总数,以及利息总额。这样,我们就可 以计算年末的现金额,以及这些现金所能产生的利息收入。 第四步:这也是最后一步,我们可以印证我们计算的年末现金总额必须和资产负 债表的货币现金总额一致。 在做这个计划表的第一步,我们必须从万达信息资产负债表里找到上一年的现金 和债务余额。 这一步很容易, 因为我们已经在上一个章节完成了资产负债表。 那么 2014 年资产负债表中的货币现金余额就等于借贷计划表中的 2014 年年末 现金额。 那么 2014 年的债务也是用同样的处理方式。 但是在处理债务之前,我们要确 保借贷计划表里已经详细列出了资产负债表里罗列的所有债务。我们现在翻到上 一个章节的万达信息的资产负债表,看看万达信息 2014 年到底有哪些债务, 我 们发现万达信息 2014 年的债务由一下几个项目组成:

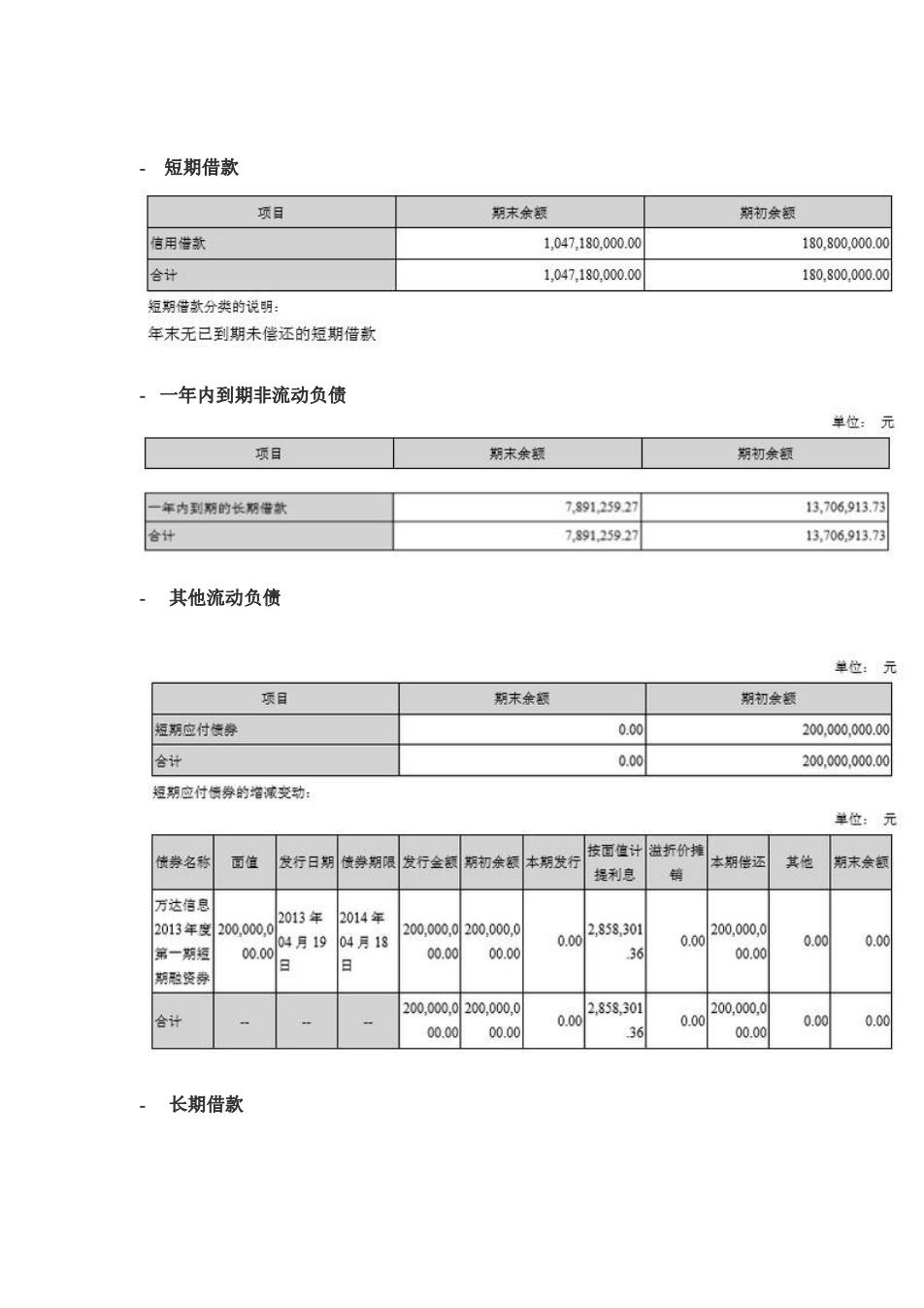

短期借款 项目 期末余额 期初余额 信用猫款 1,047,180,000.00 180,800,000.00 合计 1,047,180,000.00 180,800,000.00 短期借款分类的说明: 年末无已到期未偿还的短期借款 ·一年内到期非流动负债 单位:元 项目 期末余额 期初余额 年内到期的长期借款 7.89125927 13.706.913.73 合计 7.891.25927 13.706913.73 其他流动负债 单位:元 项目 期末余额 期初余领 短期应付债券 0.00 200.000.000.00 合计 0.00 200.000,000.00 短期应付债券的增减变动: 单位:元 债券名称 面值 按面值计溢折价撞 发行日期 债券期限发行金额 期初余额 本期发行 本期使还 期末余额 提利息 销 其他 万达信息 2013年度200,000,0 013年 2014年 4月19 04月18 200,000.0200,000,0 0.00 2,858,301 200,000,0 0.00 0.00 0.00 第一期短 00.00 00.00 00.00 36 00.00 日 期融资券 200.,000,0 200,000.0 2,858,301 200.000.0 合计 0.00 0.00 0.00 00.00 00.00 36 00.00 0.00 长期借款

- 短期借款 - 一年内到期非流动负债 - 其他流动负债 - 长期借款

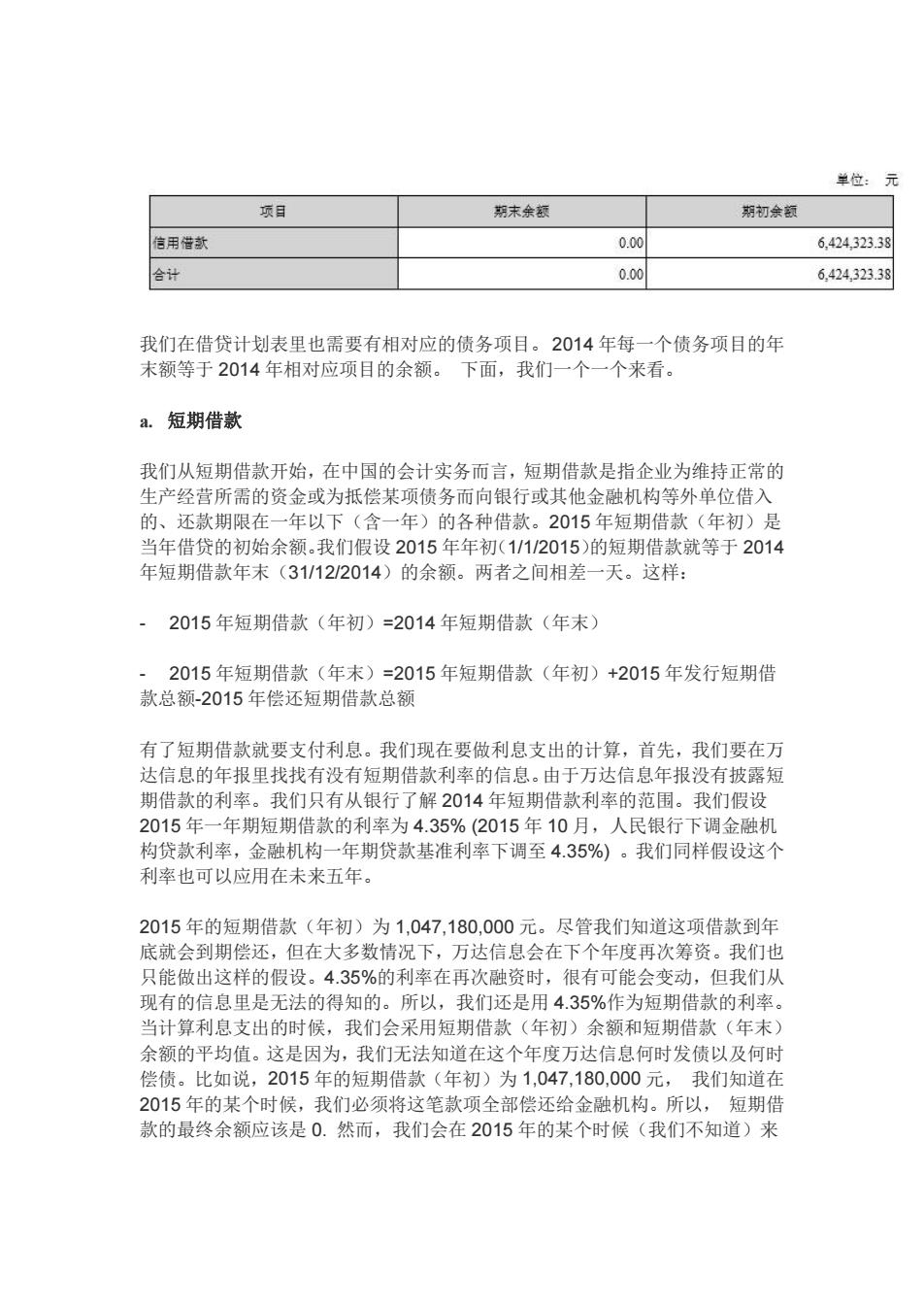

单位:元 项目 期末余额 期初余额 信用僧款 0.00 6,424,323.38 合计 0.00 6.424323.38 我们在借贷计划表里也需要有相对应的债务项目。2014年每一个债务项目的年 末额等于2014年相对应项目的余额。下面,我们一个一个来看。 a.短期借款 我们从短期借款开始,在中国的会计实务而言,短期借款是指企业为维持正常的 生产经营所需的资金或为抵偿某项债务而向银行或其他金融机构等外单位借入 的、还款期限在一年以下(含一年)的各种借款。2015年短期借款(年初)是 当年借贷的初始余额.我们假设2015年年初(1/1/2015)的短期借款就等于2014 年短期借款年末(31/12/2014)的余额。两者之间相差一天。这样: 2015年短期借款(年初)=2014年短期借款(年末) 2015年短期借款(年末)=2015年短期借款(年初)+2015年发行短期借 款总额-2015年偿还短期借款总额 有了短期借款就要支付利息。我们现在要做利息支出的计算,首先,我们要在万 达信息的年报里找找有没有短期借款利率的信息。由于万达信息年报没有披露短 期借款的利率。我们只有从银行了解2014年短期借款利率的范围。我们假设 2015年一年期短期借款的利率为4.35%(2015年10月,人民银行下调金融机 构贷款利率,金融机构一年期贷款基准利率下调至4.35%)。我们同样假设这个 利率也可以应用在未来五年。 2015年的短期借款(年初)为1,047,180,000元。尽管我们知道这项借款到年 底就会到期偿还,但在大多数情况下,万达信息会在下个年度再次筹资。我们也 只能做出这样的假设。4.35%的利率在再次融资时,很有可能会变动,但我们从 现有的信息里是无法的得知的。所以,我们还是用4.35%作为短期借款的利率。 当计算利息支出的时候,我们会采用短期借款(年初)余额和短期借款(年末) 余额的平均值。这是因为,我们无法知道在这个年度万达信息何时发债以及何时 偿债。比如说,2015年的短期借款(年初)为1,047,180,000元,我们知道在 2015年的某个时候,我们必须将这笔款项全部偿还给金融机构。所以,短期借 款的最终余额应该是0.然而,我们会在2015年的某个时候(我们不知道)来

我们在借贷计划表里也需要有相对应的债务项目。2014 年每一个债务项目的年 末额等于 2014 年相对应项目的余额。 下面,我们一个一个来看。 a. 短期借款 我们从短期借款开始,在中国的会计实务而言,短期借款是指企业为维持正常的 生产经营所需的资金或为抵偿某项债务而向银行或其他金融机构等外单位借入 的、还款期限在一年以下(含一年)的各种借款。2015 年短期借款(年初)是 当年借贷的初始余额。我们假设 2015 年年初(1/1/2015)的短期借款就等于 2014 年短期借款年末(31/12/2014)的余额。两者之间相差一天。这样: - 2015 年短期借款(年初)=2014 年短期借款(年末) - 2015 年短期借款(年末)=2015 年短期借款(年初)+2015 年发行短期借 款总额-2015 年偿还短期借款总额 有了短期借款就要支付利息。我们现在要做利息支出的计算,首先,我们要在万 达信息的年报里找找有没有短期借款利率的信息。由于万达信息年报没有披露短 期借款的利率。我们只有从银行了解 2014 年短期借款利率的范围。我们假设 2015 年一年期短期借款的利率为 4.35% (2015 年 10 月,人民银行下调金融机 构贷款利率,金融机构一年期贷款基准利率下调至 4.35%) 。我们同样假设这个 利率也可以应用在未来五年。 2015 年的短期借款(年初)为 1,047,180,000 元。尽管我们知道这项借款到年 底就会到期偿还,但在大多数情况下,万达信息会在下个年度再次筹资。我们也 只能做出这样的假设。4.35%的利率在再次融资时,很有可能会变动,但我们从 现有的信息里是无法的得知的。所以,我们还是用 4.35%作为短期借款的利率。 当计算利息支出的时候,我们会采用短期借款(年初)余额和短期借款(年末) 余额的平均值。这是因为,我们无法知道在这个年度万达信息何时发债以及何时 偿债。比如说,2015 年的短期借款(年初)为 1,047,180,000 元, 我们知道在 2015 年的某个时候,我们必须将这笔款项全部偿还给金融机构。所以, 短期借 款的最终余额应该是 0. 然而,我们会在 2015 年的某个时候(我们不知道)来

偿债,从技术上来说,这笔债务的利息不应该是全年的。如果你在2015年一月 一号就偿还债务的话,你可能不需要支付任何利息,如果你在2015年的最后 一天偿还债务的话,你则需要支付全年的利息。所以说,如果我们不知道何时应 该偿还债务的时候,我们就假设一个平均数。所以: 2015年短期借款的利息支出=[2015年短期借款(年初)+2015年短期借款(年 末)]V2*2015年的短期借款利率 我们知道2015年短期借款(年初)为1,047,180,000元。根据2015年万达信 息上半年年报,我们已经知道截至2015年6月30号,短期借款为 1,510,760,000元。我们假设这个数值就是2015年短期借款(年末)的数据。这 样我们就计算出2015年到2019年短期借款的利息支出分别为:55,635,195 元(2015)以及65,718,060元(2016-2019) b. 一年内到期的非流动负债 我们现在再来看看下一个借贷:一年内到期的非流动负债。同样,我们需要和 上面短期借款的处理方法一样来处理这个项目。所谓一年内到期的非流动负债, 我们认为主要是一年内到期的长期借款以及一年内到期的应付债券。 2015年一年内到期的非流动负债(年初)=2014年一年内到期的非流动负债(年 末)。 2015年一年内到期的非流动负债(年末)=2015年一年内到期的非流动负债(年 初)+2015年发行的一年内到期的非流动负债-2015年偿还的一年内到期的非流 动负债。 和了短期借款一样,一年内到期的非流动负债(2014年只有一年内到期的长期 借款)也要支付利息。我们现在要做利息支出的计算,首先,我们要在万达 信息的年报里找找有没有一年内到期的长期借款利率的信息。2013年万达信息 年报披露2012年到2014年从汇丰银行上海分行借款(一年内到期长期借款) 的利率为6.27%。2015年的一年内到期的长期借款(年初)为7,891,259.27元。 尽管我们知道这项借款到年底就会到期偿还,但在大多数情况下,我们相信万 达信息会在下个年度再次筹资。从2015年上半年年报来看,万达信息已经取 得长期借款120,000,000元,一年内到期的长期借款为31,248,355.94元。我 们就用这个数值作为2015年一年内到期的长期借款(年末)的数据。这样我们 就倒推出2015年万达信息一年内到期长期借款发债/偿还额为:24,257,096.7 元。关于2015年长期借款的利率,万达信息没有公布这笔借款从哪里获得, 利率是多少。我们了解到2015年从10月开始,央行再次下调贷款基准利率。 目前一至三年中长期贷款利率大约为4.75%。我们假设从2015年到2019年

偿债,从技术上来说,这笔债务的利息不应该是全年的。如果你在 2015 年一月 一号就偿还债务的话,你可能不需要支付任何利息, 如果你在 2015 年的最后 一天偿还债务的话,你则需要支付全年的利息。所以说,如果我们不知道何时应 该偿还债务的时候,我们就假设一个平均数。所以: 2015 年短期借款的利息支出=[2015 年短期借款(年初)+2015 年短期借款(年 末)]/2 * 2015 年的短期借款利率 我们知道 2015 年短期借款(年初)为 1,047,180,000 元。 根据 2015 年万达信 息上半年年报, 我们已经知道截至 2015 年 6 月 30 号, 短期借款为 1,510,760,000 元。我们假设这个数值就是 2015 年短期借款(年末)的数据。 这 样我们就计算出 2015 年到 2019 年短期借款的利息支出分别为: 55,635,195 元 (2015) 以及 65,718,060 元(2016-2019) b. 一年内到期的非流动负债 我们现在再来看看下一个借贷:一年内到期的非流动负债。 同样, 我们需要和 上面短期借款的处理方法一样来处理这个项目。所谓一年内到期的非流动负债, 我们认为主要是一年内到期的长期借款以及一年内到期的应付债券。 2015 年一年内到期的非流动负债(年初)=2014 年一年内到期的非流动负债(年 末)。 2015 年一年内到期的非流动负债(年末)=2015 年一年内到期的非流动负债(年 初)+2015 年发行的一年内到期的非流动负债-2015 年偿还的一年内到期的非流 动负债。 和了短期借款一样,一年内到期的非流动负债(2014 年只有一年内到期的长期 借款)也要支付利息。 我们现在要做利息支出的计算, 首先, 我们要在万达 信息的年报里找找有没有一年内到期的长期借款利率的信息。2013 年万达信息 年报披露 2012 年到 2014 年从汇丰银行上海分行借款(一年内到期长期借款) 的利率为 6.27%。2015 年的一年内到期的长期借款(年初)为 7,891,259.27 元。 尽管我们知道这项借款到年底就会到期偿还, 但在大多数情况下, 我们相信万 达信息会在下个年度再次筹资。从 2015 年上半年年报来看, 万达信息已经取 得长期借款 120,000,000 元,一年内到期的长期借款为 31,248,355.94 元。 我 们就用这个数值作为 2015 年一年内到期的长期借款(年末)的数据。这样我们 就倒推出 2015 年万达信息一年内到期长期借款发债/偿还额为: 24,257,096.7 元。 关于 2015 年长期借款的利率, 万达信息没有公布这笔借款从哪里获得, 利率是多少。我们了解到 2015 年从 10 月开始, 央行再次下调贷款基准利率。 目前一至三年中长期贷款利率大约为 4.75%。 我们假设从 2015 年到 2019 年

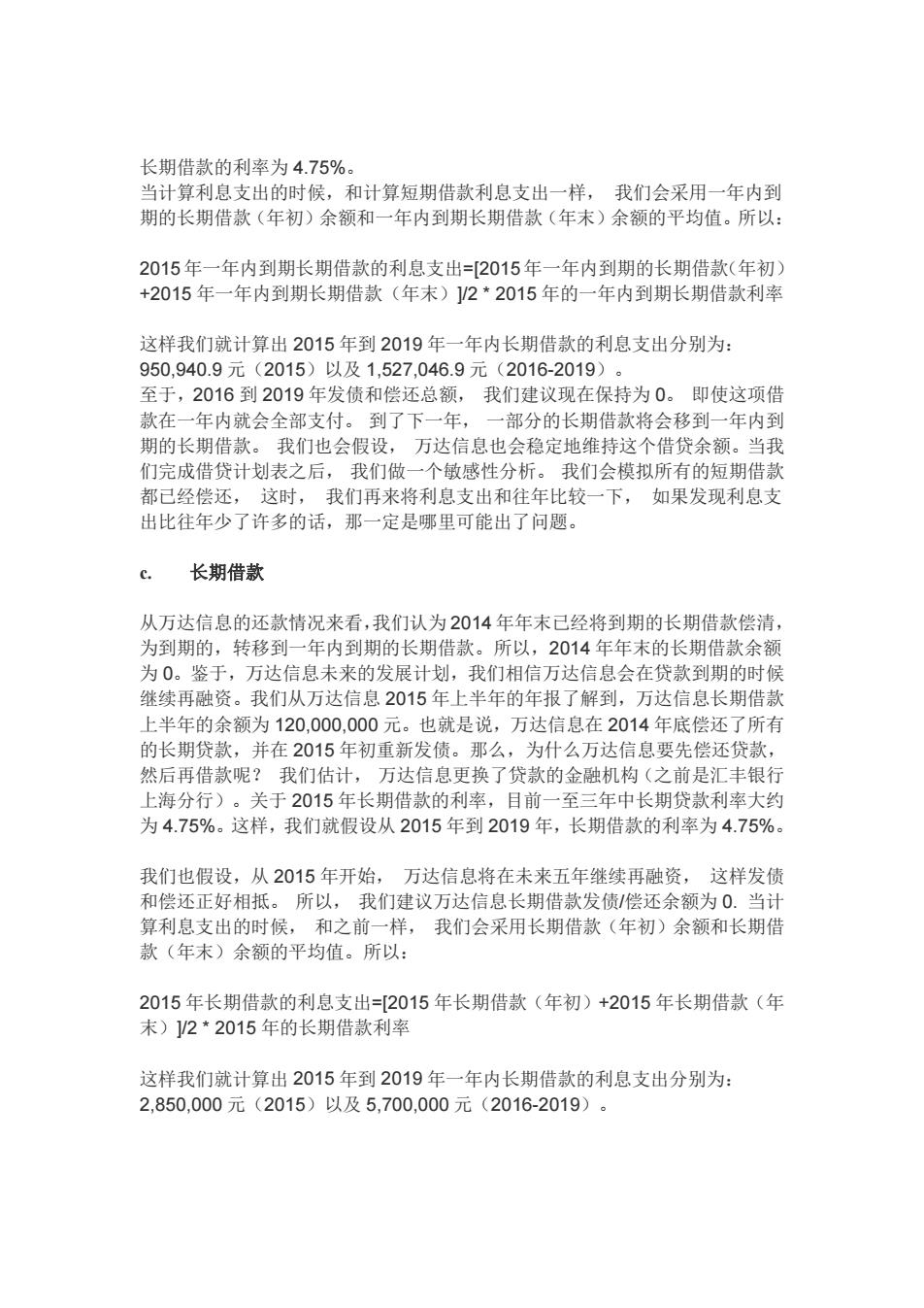

长期借款的利率为4.75%。 当计算利息支出的时候,和计算短期借款利息支出一样,我们会采用一年内到 期的长期借款(年初)余额和一年内到期长期借款(年末)余额的平均值。所以: 2015年一年内到期长期借款的利息支出=[2015年一年内到期的长期借款(年初) +2015年一年内到期长期借款(年末)1V2*2015年的一年内到期长期借款利率 这样我们就计算出2015年到2019年一年内长期借款的利息支出分别为: 950,940.9元(2015)以及1,527,046.9元(2016-2019)。 至于,2016到2019年发债和偿还总额,我们建议现在保持为0。即使这项借 款在一年内就会全部支付。到了下一年,一部分的长期借款将会移到一年内到 期的长期借款。我们也会假设,万达信息也会稳定地维持这个借贷余额。当我 们完成借贷计划表之后,我们做一个敏感性分析。我们会模拟所有的短期借款 都已经偿还,这时,我们再来将利息支出和往年比较一下,如果发现利息支 出比往年少了许多的话,那一定是哪里可能出了问题。 c. 长期借款 从万达信息的还款情况来看,我们认为2014年年末已经将到期的长期借款偿清, 为到期的,转移到一年内到期的长期借款。所以,2014年年末的长期借款余额 为0。鉴于,万达信息未来的发展计划,我们相信万达信息会在贷款到期的时候 继续再融资。我们从万达信息2015年上半年的年报了解到,万达信息长期借款 上半年的余额为120,000,000元。也就是说,万达信息在2014年底偿还了所有 的长期贷款,并在2015年初重新发债。那么,为什么万达信息要先偿还贷款, 然后再借款呢?我们估计,万达信息更换了贷款的金融机构(之前是汇丰银行 上海分行)。关于2015年长期借款的利率,日前一至三年中长期贷款利率大约 为4.75%。这样,我们就假设从2015年到2019年,长期借款的利率为4.75%。 我们也假设,从2015年开始,万达信息将在未来五年继续再融资,这样发债 和偿还正好相抵。所以,我们建议万达信息长期借款发债/偿还余额为0.当计 算利息支出的时候,和之前一样,我们会采用长期借款(年初)余额和长期借 款(年末)余额的平均值。所以: 2015年长期借款的利息支出=[2015年长期借款(年初)+2015年长期借款(年 末)V2*2015年的长期借款利率 这样我们就计算出2015年到2019年一年内长期借款的利息支出分别为: 2,850,000元(2015)以及5,700,000元(2016-2019)

长期借款的利率为 4.75%。 当计算利息支出的时候,和计算短期借款利息支出一样, 我们会采用一年内到 期的长期借款(年初)余额和一年内到期长期借款(年末)余额的平均值。所以: 2015年一年内到期长期借款的利息支出=[2015年一年内到期的长期借款(年初) +2015 年一年内到期长期借款(年末)]/2 * 2015 年的一年内到期长期借款利率 这样我们就计算出 2015 年到 2019 年一年内长期借款的利息支出分别为: 950,940.9 元(2015)以及 1,527,046.9 元(2016-2019)。 至于,2016 到 2019 年发债和偿还总额, 我们建议现在保持为 0。 即使这项借 款在一年内就会全部支付。 到了下一年, 一部分的长期借款将会移到一年内到 期的长期借款。 我们也会假设, 万达信息也会稳定地维持这个借贷余额。当我 们完成借贷计划表之后, 我们做一个敏感性分析。 我们会模拟所有的短期借款 都已经偿还, 这时, 我们再来将利息支出和往年比较一下, 如果发现利息支 出比往年少了许多的话,那一定是哪里可能出了问题。 c. 长期借款 从万达信息的还款情况来看,我们认为 2014 年年末已经将到期的长期借款偿清, 为到期的,转移到一年内到期的长期借款。所以,2014 年年末的长期借款余额 为 0。鉴于,万达信息未来的发展计划,我们相信万达信息会在贷款到期的时候 继续再融资。我们从万达信息 2015 年上半年的年报了解到,万达信息长期借款 上半年的余额为 120,000,000 元。也就是说,万达信息在 2014 年底偿还了所有 的长期贷款,并在 2015 年初重新发债。那么,为什么万达信息要先偿还贷款, 然后再借款呢? 我们估计, 万达信息更换了贷款的金融机构(之前是汇丰银行 上海分行)。关于 2015 年长期借款的利率,目前一至三年中长期贷款利率大约 为 4.75%。这样,我们就假设从 2015 年到 2019 年,长期借款的利率为 4.75%。 我们也假设,从 2015 年开始, 万达信息将在未来五年继续再融资, 这样发债 和偿还正好相抵。 所以, 我们建议万达信息长期借款发债/偿还余额为 0. 当计 算利息支出的时候, 和之前一样, 我们会采用长期借款(年初)余额和长期借 款(年末)余额的平均值。所以: 2015 年长期借款的利息支出=[2015 年长期借款(年初)+2015 年长期借款(年 末)]/2 * 2015 年的长期借款利率 这样我们就计算出 2015 年到 2019 年一年内长期借款的利息支出分别为: 2,850,000 元(2015)以及 5,700,000 元(2016-2019)