3.2ARMA模型的性质 ■AR模型(Auto Regression Model) ■MA模型(Moving Average Model) ■ARMA模型(Auto Regression Moving Average model)

3.2 ARMA模型的性质 AR模型(Auto Regression Model) MA模型(Moving Average Model) ARMA模型(Auto Regression Moving Average model)

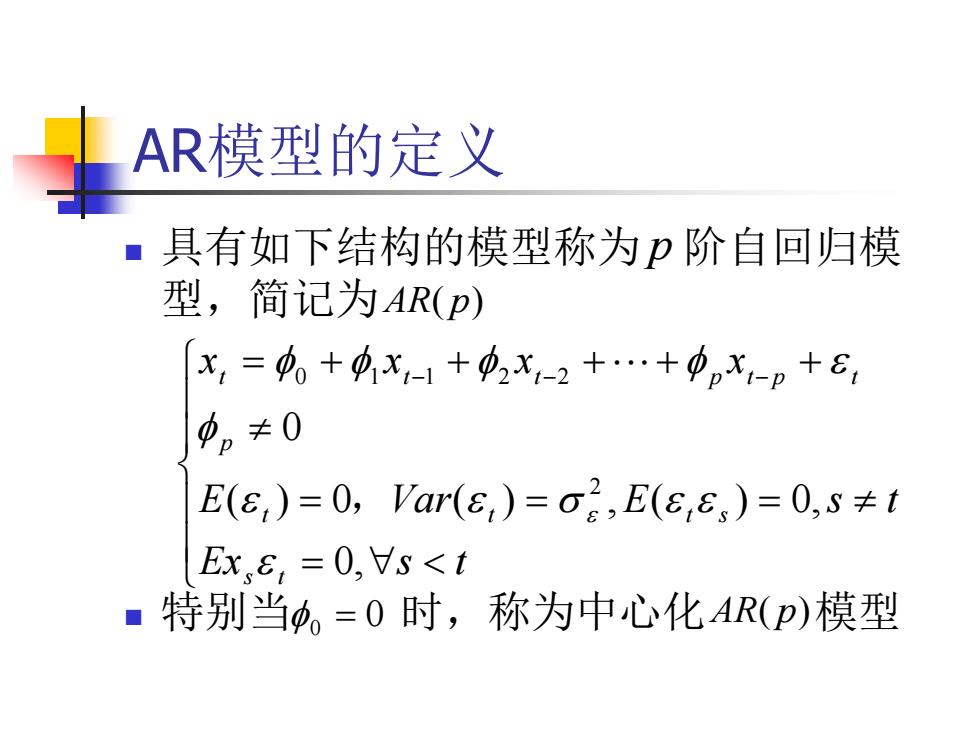

AR模型的定义 具有如下结构的模型称为p阶自回归模 型,简记为AR(p) x,=4。+4x-1+42x-2+…+中p-p+8, 中p≠0 E(e)=0,Var(e)=o2,E(e,6s)=0,s≠t Ex,E:=0,Vs<t ■特别当。=0时,称为中心化AR(p)模型

AR模型的定义 具有如下结构的模型称为 阶自回归模 型,简记为 特别当 时,称为中心化 模型 Ex s t E Var E s t x x x x s t t t t s p t t t p t p t 0, ( ) 0 ( ) , ( ) 0, 0 2 0 1 1 2 2 , p AR( p) 0 0 AR( p)

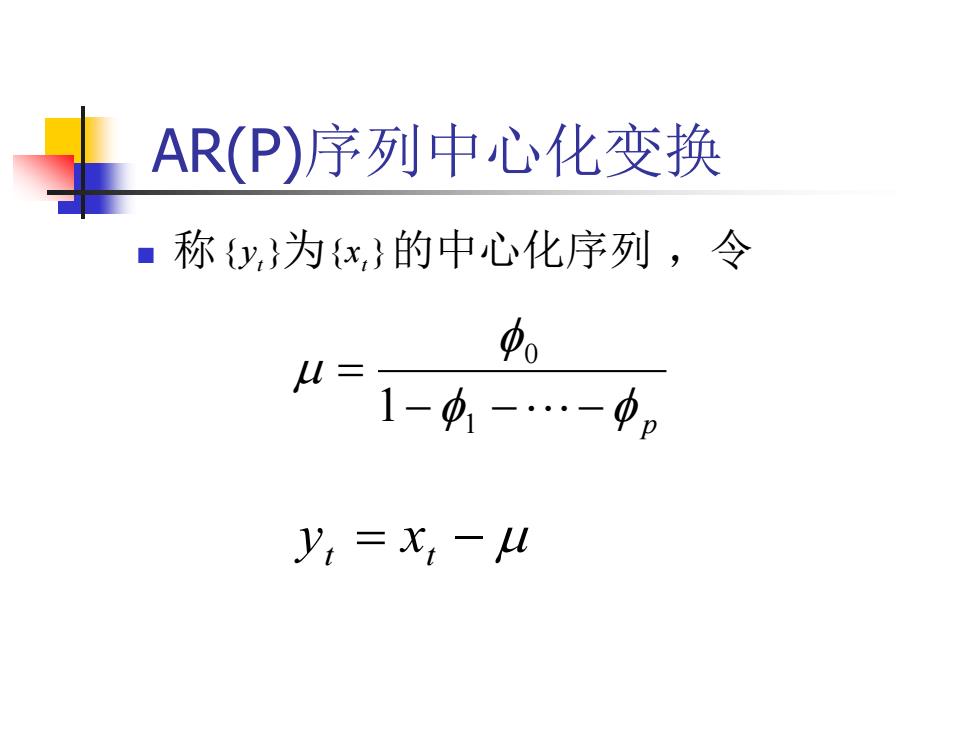

AR(P)序列中心化变换 称y,}为{x,}的中心化序列,令 中0 u= 1-功1-…-p yt=Xi一L

AR(P)序列中心化变换 称 为 的中心化序列 ,令 p 1 0 1 yt xt { }t y { }t x

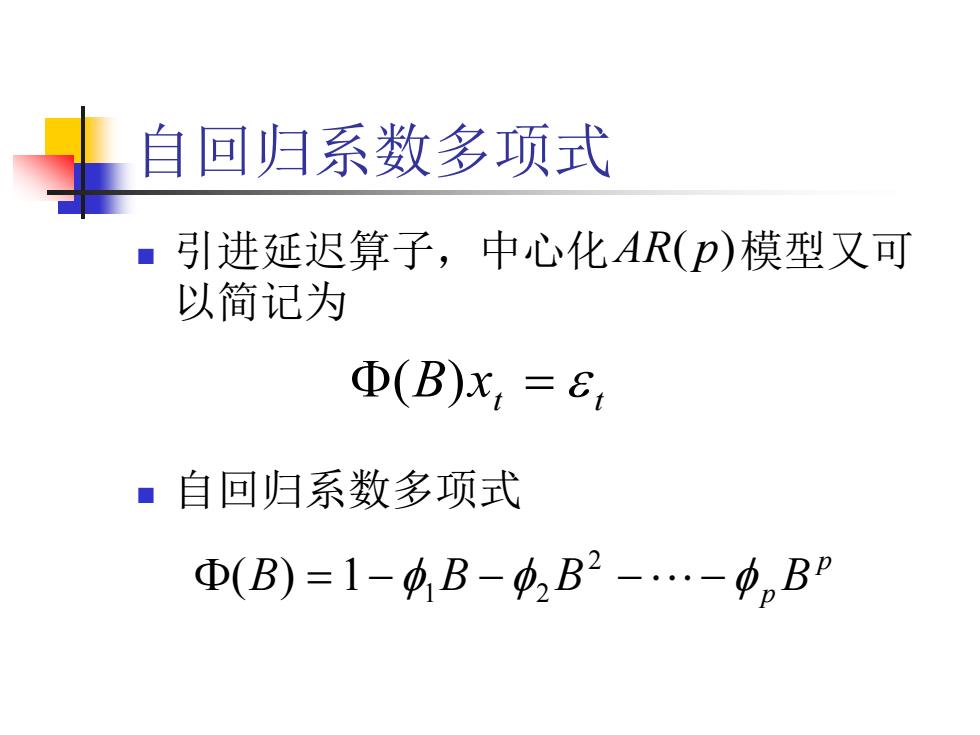

自回归系数多项式 引进延迟算子,中心化AR(p)模型又可 以简记为 Φ(B)x=E1 ■自回归系数多项式 ④(B)=1-4B-,B2-…-中,BP

自回归系数多项式 引进延迟算子,中心化 模型又可 以简记为 自回归系数多项式 AR( p) t t (B)x p B B B p B 2 1 1 2 ( )

AR模型平稳性判别 判别原因 ■AR模型是常用的平稳序列的拟合模型之一, 但并非所有的AR模型都是平稳的 ■判别方法 ·单位根判别法 ·平稳域判别法

AR模型平稳性判别 判别原因 AR模型是常用的平稳序列的拟合模型之一, 但并非所有的AR模型都是平稳的 判别方法 单位根判别法 平稳域判别法