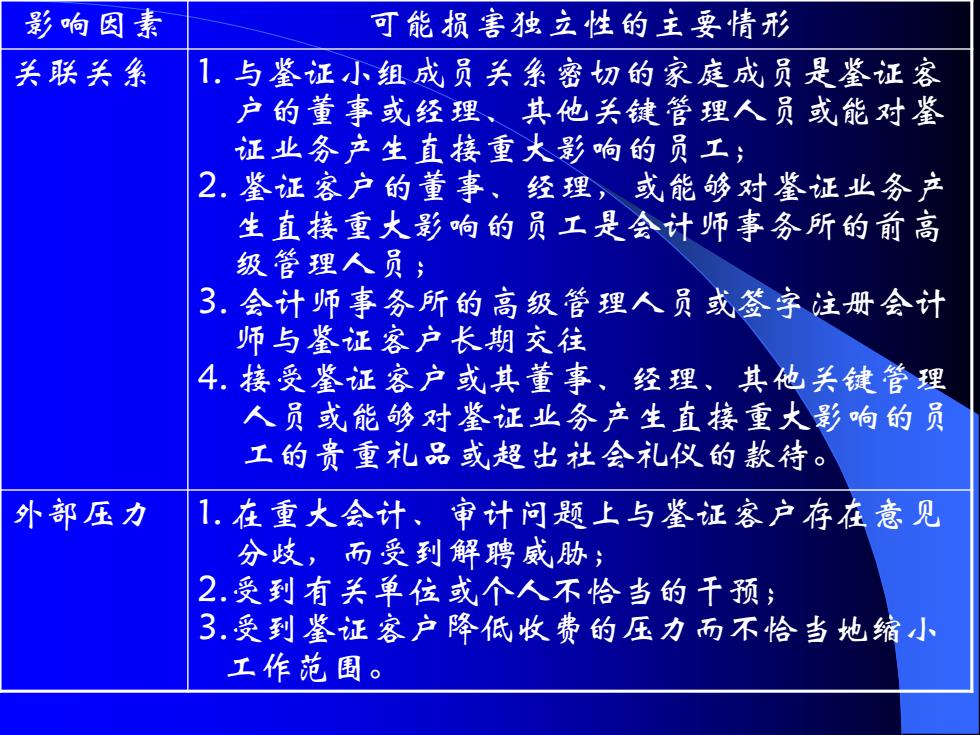

影响因素 可能损害独立性的主要情形 关联关系 1.与鉴证小组成员关系密切的家庭成员是鉴证客 户的董事或经理、其他关键管理人员或能对鉴 证业务产生直接重大影响的员工; 2.鉴证客户的董事、经理,或能够对鉴证业务产 生直接重大影响的员工是会计师事务所的前高 级管理人员 3.会计师事务所的高级管理人员或签字注册会计 师与鉴证客户长期交往 4.接受鉴证容户或其董事、经理、其他关键管理 人员或能够对鉴证业务产生直接重大影响的员 工的贵重礼品或超出社会礼仪的款待。 外部压力 1.在重大会计、审计问题上与鉴证客户存在意见 分歧,而受到解聘威胁; 2.受到有关单位或个人不恰当的干预; 3.受到鉴证客户降低收费的压力而不恰当地缩小 工作范围

影响因素 可能损害独立性的主要情形 关联关系 1. 与鉴证小组成员关系密切的家庭成员是鉴证客 户的董事或经理、其他关键管理人员或能对鉴 证业务产生直接重大影响的员工; 2. 鉴证客户的董事、经理,或能够对鉴证业务产 生直接重大影响的员工是会计师事务所的前高 级管理人员; 3. 会计师事务所的高级管理人员或签字注册会计 师与鉴证客户长期交往 4. 接受鉴证客户或其董事、经理、其他关键管理 人员或能够对鉴证业务产生直接重大影响的员 工的贵重礼品或超出社会礼仪的款待。 外部压力 1. 在重大会计、审计问题上与鉴证客户存在意见 分歧,而受到解聘威胁; 2.受到有关单位或个人不恰当的干预; 3.受到鉴证客户降低收费的压力而不恰当地缩小 工作范围

(3)维护独立性的措施 2、客观原则 3、公正原则

(3)维护独立性的措施 2、 客观原则 3、 公正原则