进一步审计程序的内涵和要求 总体方 案选择 注意事项: 无论选择何种方案,注册会计师都应当对所有重大各 类交易、账户余额、列报设计和实施实质性程序; 小型被审计单位,以实质性程序为主; 缺乏控制的情况下,考虑实质性程序获取的证据是否 充分适当。 重大 错报 交易 控和 概率 账户 的性 质 特征

进一步审计程序的内涵和要求 注意事项: 无论选择何种方案,注册会计师都应当对所有重大各 类交易、账户余额、列报设计和实施实质性程序; 小型被审计单位,以实质性程序为主; 缺乏控制的情况下,考虑实质性程序获取的证据是否 充分适当

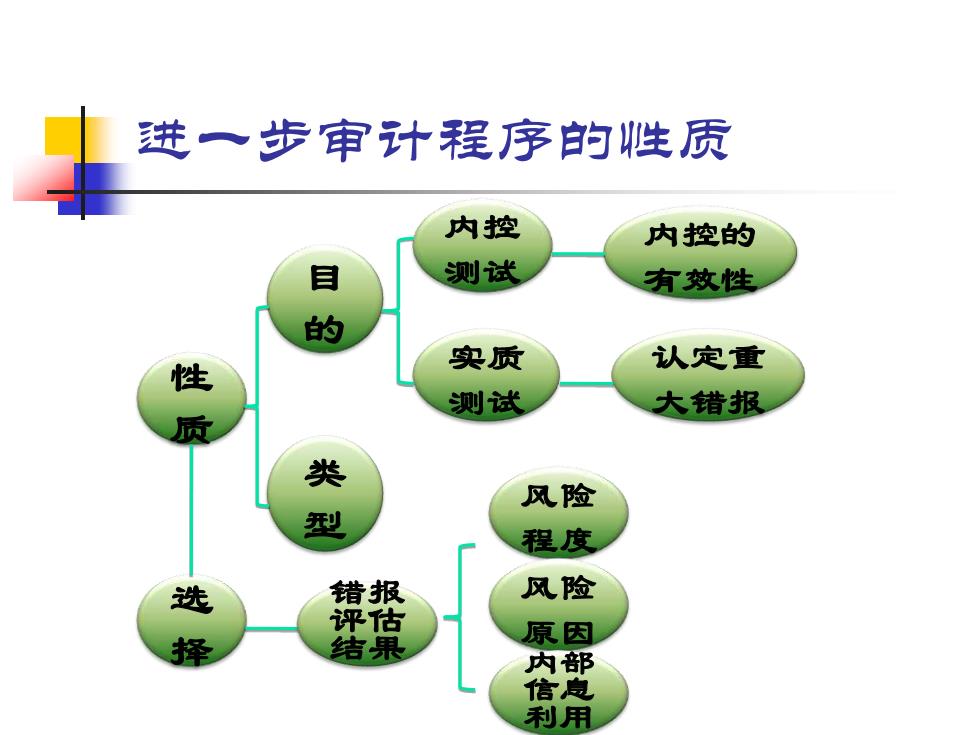

进一步审计程序的性质 内控 内控的 目 测试 有效性 的 性 实质 认定重 测试 大错报 质 类 风险 程度 选 错报 风险 评估 择 结果 原因 内部 信息 利用

进一步审计程序的性质 性 质 类 型 目 的 认定重 大错报 实质 测试 内控 测试 内控的 有效性 选 择 风险 程度 风险 原因 内部 信息 利用 错报 评估 结果

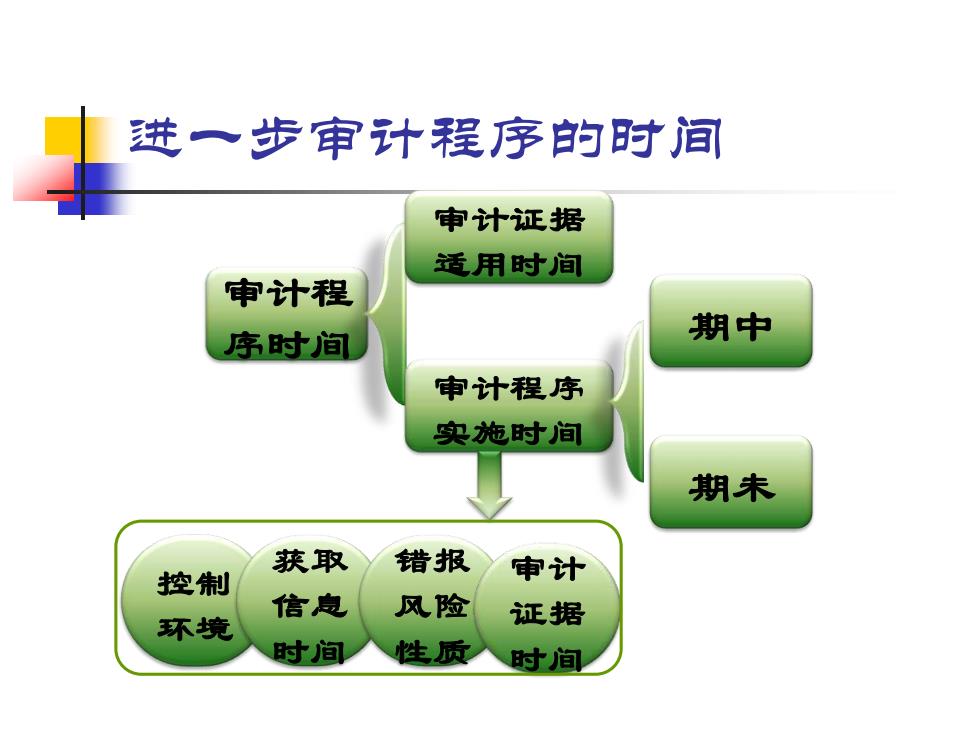

进一步审计程序的时间 审计证据 适用时间 审计程 序时间 期中 审计程序 实施时间 期未 获取 错报 控制 审计 信息 风险 环境 证据 时间 性质 时间

进一步审计程序的时间 审计程 序时间 审计程序 实施时间 审计证据 适用时间 期中 期未 控制 环境 获取 信息 时间 错报 风险 性质 审计 证据 时间

进一步审计程序的范围 重要 样本 性水 大小 平 抽取的 特定 样本量 目标 重大 审计程 例外 错报 序范围 事项 风险 内控观 察次数 计划 获取 保证 程度

进一步审计程序的范围 审计程 序范围 内控观 察次数 抽取的 样本量 重要 性水 平 重大 错报 风险 计划 获取 保证 程度 样本 大小 特定 目标 例外 事项

第三节控制测试 控荆测试的内涵和要求 控制划试的性质 控制测试的时间 控制测试的范围

第三节 控制测试