国定成奔的进一步划分 约束性固定成本(committed fixed cost) 是指提供和维持企业生产经营能力所需 设施、机构而支出的成本,又称经营能 力成本(capacity cost) 酌量性固定成本(discretionary fixed cost) 是指受管理部门短期决策行为影响的固 定成本 粉卧秀将窗易大号

固定成本的进一步划分 固定成本的进一步划分 约束性固定成本( 约束性固定成本(committed fixed cost committed fixed cost ) 是指提供和维持企业生产经营能力所需 是指提供和维持企业生产经营能力所需 设施、机构而支出的成本,又称经营能 设施、机构而支出的成本,又称经营能 力成本(capacity cost capacity cost ) 酌量性固定成本( 酌量性固定成本(discretionary fixed cost discretionary fixed cost ) 是指受管理部门短期决策行为影响的固 是指受管理部门短期决策行为影响的固 定成本

固定成本 计划金额 固定成本 计划金额 广告与促销 $ 30000 约束性: 折旧 400000 折旧 $ 400000 员工培训 100000 租赁 支出 250000 管理者薪金 800000 财 税 600000 租赁支出 250000 $1250000 财产税 600000 酌量 性: 研究与开发 1500000 告与促销 $ 30000 员 工培训 100000 管理者薪金 800000 研究与开发 1500000 合计 $2430000 总计 $3680000 总、计 $3680000 粉卧秀将窗易大号

固定成本 计划金额 固定成本 计划金额 广告与促销 $ 30 000 折旧 400 000 员工培训 100 000 管理者薪金 800 000 租赁支出 250 000 财产税 600 000 研究与开发 1 500 000 约束性: 折旧 $ 400 000 租赁支出 250 000 财产税 600 000 合计 $1 250 000 酌量性: 广告与促销 $ 30 000 员工培训 100 000 管理者薪金 800 000 研究与开发 1 500 000 合计 $2 430 000 总 计 $3 680 000 总 计 $3 680 000

变动成车 变动成本(Variable cost)是指在一定条件 下,其总额随业务量的变动而成正比例变 动的成本 特点 ■ 在相关范围内,成本总额随业务量成正 比例变动 单位变动成本保持不变 尉武将貿锡大号

变动成本 变动成本(Variable cost Variable cost)是指在一定条件 是指在一定条件 下,其总额随业务量的变动而成正比例变 下,其总额随业务量的变动而成正比例变 动的成本 特点 在相关范围内,成本总额随业务量成正 在相关范围内,成本总额随业务量成正 比例变动 单位变动成本保持不变 单位变动成本保持不变

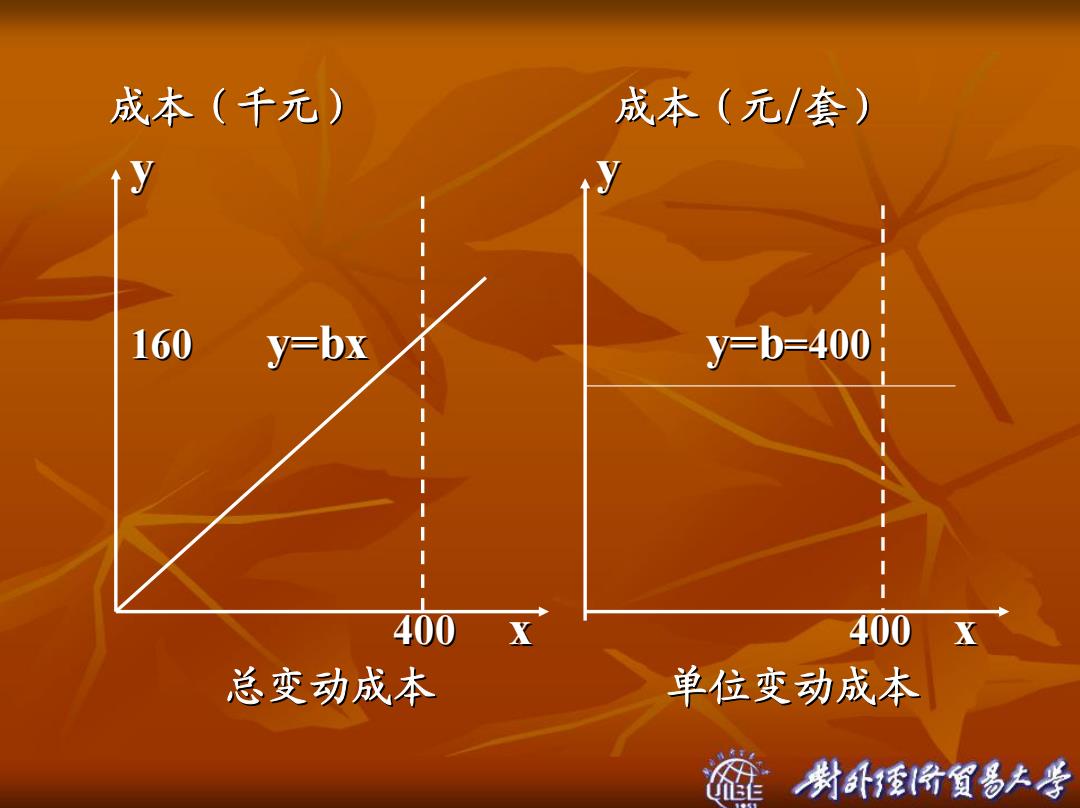

变动成幸模型 设单位变动成本为b 总变动成本模型为y=bx 单位变动成本模型为y=b 例如,前述家具制造公司衣柜的木材消耗 成本为每套400元,那么该公司每月衣柜耗 用木材的总成本就随衣柜的产量成正比例 增减,但从单位成本来看,每套衣柜的木 材成本仍保持400元。 粉卧秀将窗多大号

变动成本模型 设单位变动成本为 设单位变动成本为 b 总变动成本模型为 总变动成本模型为y=bx 单位变动成本模型 单位变动成本模型 为y=b 例如,前述家具制造公司衣柜的木材消耗 例如,前述家具制造公司衣柜的木材消耗 成本为每套400元,那么该公司每月衣柜耗 元,那么该公司每月衣柜耗 用木材的总成本就随衣柜的产量成正比例 用木材的总成本就随衣柜的产量成正比例 增减,但从单位成本来看,每套衣柜的木 增减,但从单位成本来看,每套衣柜的木 材成本仍保持400元

成本(千元) 成本(元/套) 160 y=bx y=b=400 400 X 400 X 总变动成本 单位变动成本 尉武将貿岛大号

成本(千元) 成本(元/套) y y 160 160 y=bx y=b=400 400 400 x 400 x 总变动成本 单位变动成本