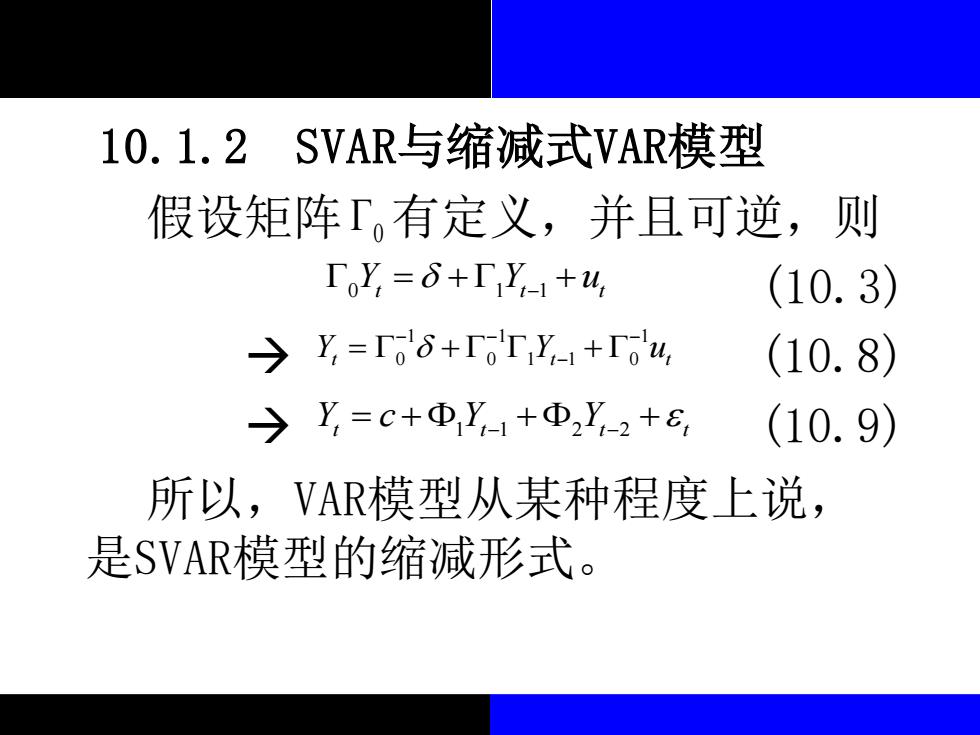

10.1.2SVAR与缩减式VAR模型 假设矩阵「有定义,并且可逆,则 TY,=δ+「Y1+w, (10.3) →Y,=ro6+「o'TY+o4, (10.8) >y,=C+ΦY+Φ2Y-2+£ (10.9) 所以,VAR模型从某种程度上说, 是SVAR模型的缩减形式

10.1.2 SVAR与缩减式VAR模型 假设矩阵 有定义,并且可逆,则 (10.3) → (10.8) → (10.9) 所以,VAR模型从某种程度上说, 是SVAR模型的缩减形式。 0 0 1 1 Y Y u t t t = + + − 1 1 1 Y Y u t t t 0 0 1 1 0 − − − = + + − Y c Y Y t t t t 1 1 2 2 = + + + − −

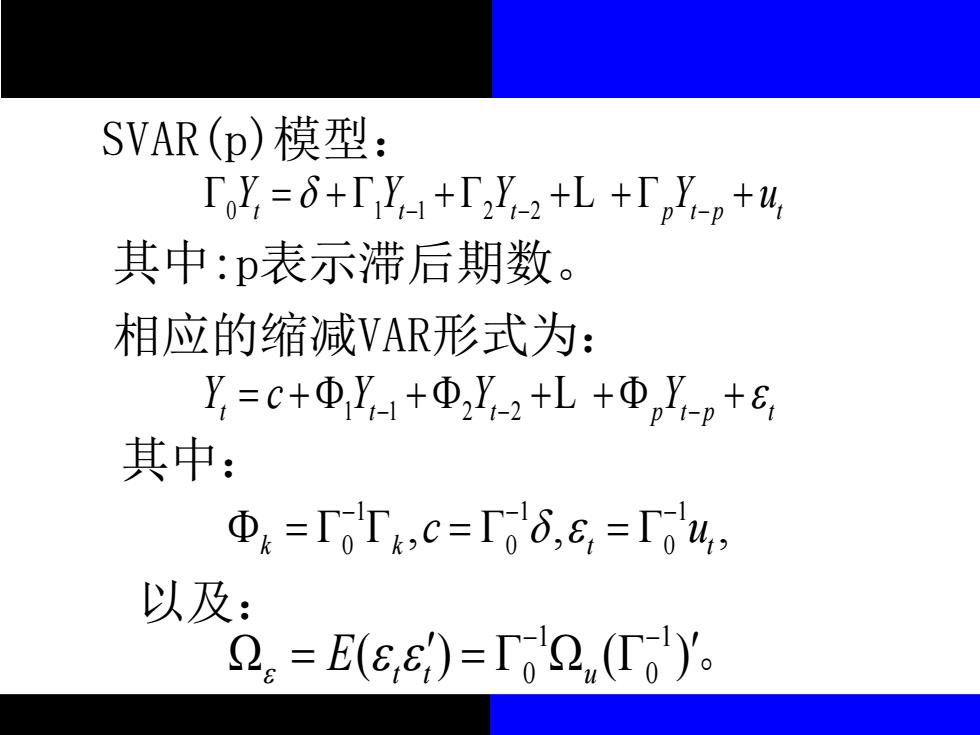

SVAR(p)模型: TY=0+「Y+「X-2+L+TY-p+4 其中:p表示滞后期数。 相应的缩减VAR形式为: Y=C+④Y1+ΦY-2+L+④,Y-p+ 其中: Φ=0k,c=T06,6,=04, 以及: 2。=E(c,)=T02(0y

SVAR(p)模型: 其中:p表示滞后期数。 相应的缩减VAR形式为: 其中: 以及: 0 1 1 2 2 t t t p t p t Y Y Y Y u = + + + + + − − − L t t t p t p t 1 1 2 2 Y c Y Y Y − − − = + + + + + L 1 1 0 0 ( ) ( ) E t t u − − = = 。 1 1 1 0 0 0 , , , k k t t c u − − − = = =

10.2 SVAR模型的基本识别方法 10.2.1SVAR模型的识别问题 基本思想:如果通过一定的约束条件, 使得估计出的VAR模型对应的系数矩阵、 对应的方差矩阵等统计量的个数不少于 SVAR模型中待求的未知量的个数

10.2 SVAR模型的基本识别方法 10.2.1 SVAR模型的识别问题 基本思想:如果通过一定的约束条件, 使得估计出的VAR模型对应的系数矩阵、 对应的方差矩阵等统计量的个数不少于 SVAR模型中待求的未知量的个数

要想获得SVAR模型中的结构性系数, 首先需要考虑所谓的“排序”(order) 问题。什么是order问题呢?简单地解 释即,order问题就是对比SVAR模型中 待估计量的个数与VAR模型中可以估计 出来的对应量的个数

要想获得SVAR模型中的结构性系数, 首先需要考虑所谓的“排序”(order) 问题。什么是order问题呢?简单地解 释即,order问题就是对比SVAR模型中 待估计量的个数与VAR模型中可以估计 出来的对应量的个数

比较含有n个变量的VAR(p)与SVAR(p) 模型的这些数字关系,我们看到, SVAR(p)模型要比VAR(p)模型多n2个未 知量待估计。因此,如果希望通过估计 VAR模型然后利用VAR与SVAR的内在联系 再估计出SVAR模型的所有系数,那么就 必须对SVAR模型施加n2个约束条件

比较含有n个变量的VAR(p)与SVAR(p) 模型的这些数字关系,我们看到, SVAR(p)模型要比VAR(p)模型多 个未 知量待估计。因此,如果希望通过估计 VAR模型然后利用VAR与SVAR的内在联系 再估计出SVAR模型的所有系数,那么就 必须对SVAR模型施加 个约束条件。 2 n 2 n