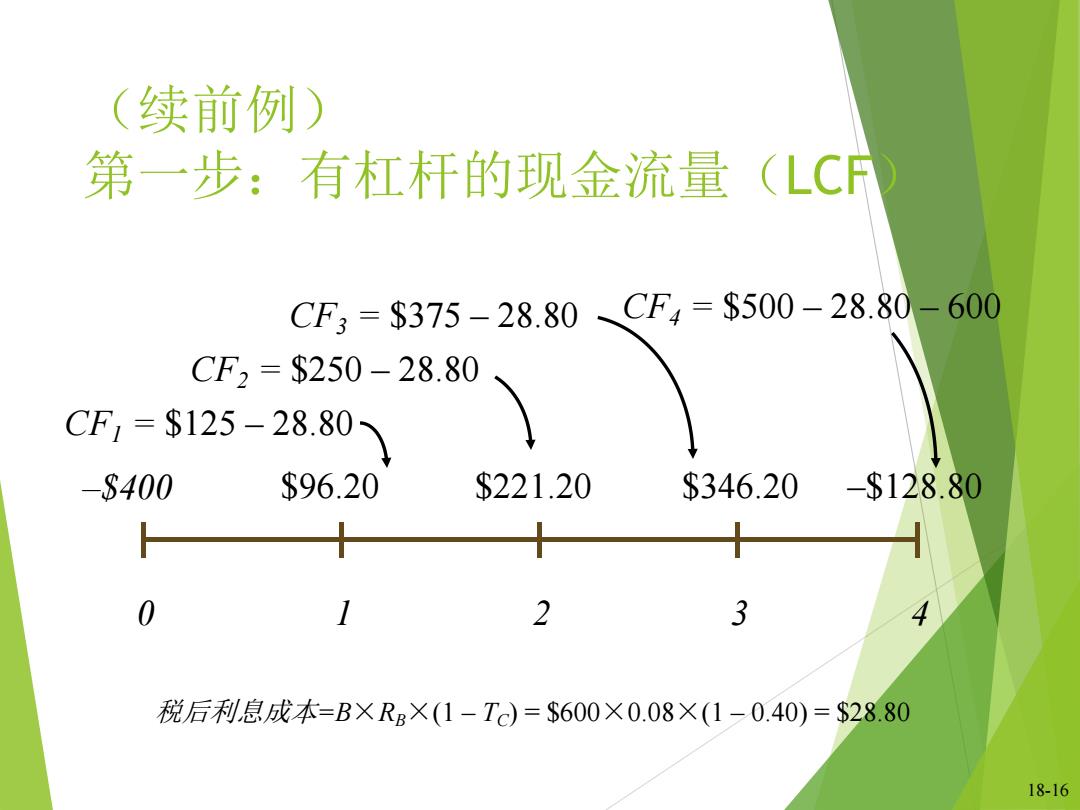

(续前例) 第一步:有杠杆的现金流量(LCF CF3=$375-28.80CF4=$500-28.80-600 CF2=$250-28.80 CF,=$125-28.80 -8400 $96.20 $221.20 $346.20-$128.80 0 1 2 3 4 税后利息成本=B×RB×(1-Tc)=$600×0.08×(1-0.40)=$28.80 18-16

18-16 (续前例) 第一步:有杠杆的现金流量(LCF) –$400 $221.20 CF2 = $250 – 28.80 $346.20 CF3 = $375 – 28.80 –$128.80 CF4 = $500 – 28.80 – 600 CF1 = $125 – 28.80 $96.20 0 1 2 3 4 税后利息成本=B×RB×(1 – TC) = $600×0.08×(1 – 0.40) = $28.80

(续前例) 第二步:计算Rs R-8+i(-TcXR-Rg) 为得到负债权益比(B/S),先应得到(BV) PV= $125 $250 $375 $500 (1.10) (1.10)2 PV=$943.50+$63.59=$1,007.09(或=1000+7.09) B=$600而V=$1,007.09,因此S=$407.09 R=.10+ $600 $407.09 1-40)(.10-.08)=11.77% 18-17

18-17 (续前例) 第二步:计算 RS (1 )( ) S 0 TC R0 RB S B R R 4 1 2 3 4 (1.08) 19.20 (1.10) $500 (1.10) $375 (1.10) $250 (1.10) $125 t t PV B = $600 而V = $1,007.09,因此 S = $407.09. (1 .40)(.10 .08) 11.77% $407.09 $600 RS .10 P V = $943.50 + $63.59 = $1,007.09(或=1000+7.09) 为得到负债权益比(B/S),先应得到(B/V)

(续前例) 第三步:估价 按Rs=11.77%进行折现 -$400 $96.20 $221.20 $346.20 -$128.80 0 1 2 3 $221.20. $346.20 $128.80 WPV=-$400+ $96.20, 1.1177)(1.1177)2(1.1177)3 (1.11774 NPV=$28.56 18-18

18-18 (续前例) 第三步:估价 按 RS = 11.77% 进行折现 $28.56 (1.1177) $128.80 (1.1177) $346.20 (1.1177) $221.20 (1.1177) $96.20 $400 2 3 4 NPV NPV 0 1 2 3 4 –$400 $96.20 $221.20 $346.20 –$128.80

加权平均资本成本法 CWACC RwACC R S+B B_Rp(1-Tc) S+B 为对项目进行估价,使用加权平均资本成本对无杠杆 现金流量进行折现 假定皮尔森公司的目标债务权益比为1.50 18-19

18-19 加 权 平 均 资 本 成 本 法 (WACC) 为对项目进行估价,使用加权平均资本成本对无杠杆 现金流量进行折现 假定皮尔森公司的目标债务权益比为1.50 (1 ) WACC S RB TC S B B R S B S R

WACC B 1.50= .1.5S=B B 1.5S 1.5 =0.60 S =1-0.60=040 S+B S+1.5S 2.5 S+B Rw4cc=(0.40)×(11.77%)+(0.60)×(8%)×(1-.40) RWACC =7.58% 18-20

18-20 WACC 7.58% (0.40) (11.77%) (0.60) (8%) (1 .40) WACC WACC R R S B 1.50 1.5S B 0.60 2.5 1.5 1.5 1.5 S S S S B B 1 0.60 0.40 S B S