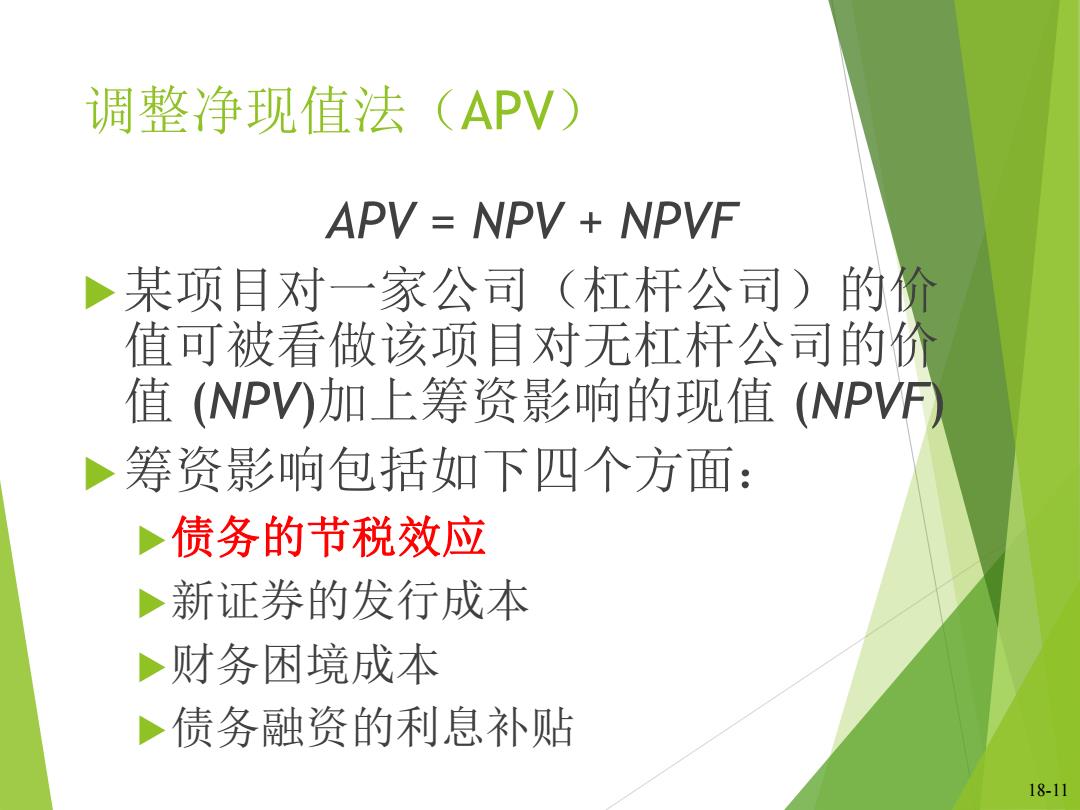

调整净现值法(APV) APV=NPV+NPVE 某项目对一家公司(杠杆公司)的价 值可被看做该项目对无杠杆公司的价 值(NPV)加上筹资影响的现值(NPVF 筹资影响包括如下四个方面: 债务的节税效应 新证券的发行成本 财务困境成本 债务融资的利息补贴 18-11

18-11 调整净现值法(APV) APV = NPV + NPVF 某项目对一家公司(杠杆公司)的价 值可被看做该项目对无杠杆公司的价 值 (NPV)加上筹资影响的现值 (NPVF) 筹资影响包括如下四个方面: 债务的节税效应 新证券的发行成本 财务困境成本 债务融资的利息补贴

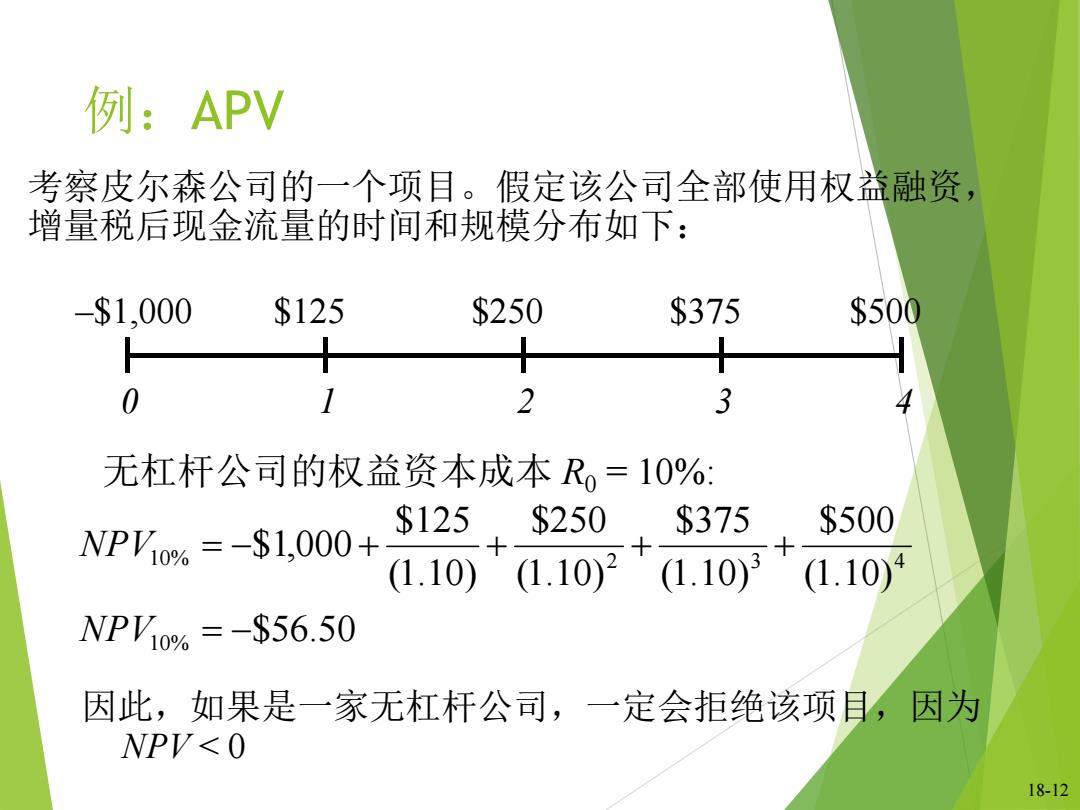

例:APV 考察皮尔森公司的一个项目。假定该公司全部使用权益融资, 增量税后现金流量的时间和规模分布如下: -$1,000 $125 $250 $375 $500 0 2 3 4 无杠杆公司的权益资本成本R,=10%: $125 $250 $375 $500 NPYo%=-$1,000+ 1.10) +1.102+(1.10)(1.10) NPVO%=-$56.50 因此,如果是一家无杠杆公司,一定会拒绝该项目,因为 NPV<0 18-12

18-12 例:APV 0 1 2 3 4 –$1,000 $125 $250 $375 $500 $56.50 (1.10) $500 (1.10) $375 (1.10) $250 (1.10) $125 $1,000 10% 10% 2 3 4 NPV NPV 无杠杆公司的权益资本成本 R0 = 10%: 因此,如果是一家无杠杆公司,一定会拒绝该项目,因为 NPV < 0 考察皮尔森公司的一个项目。假定该公司全部使用权益融资, 增量税后现金流量的时间和规模分布如下:

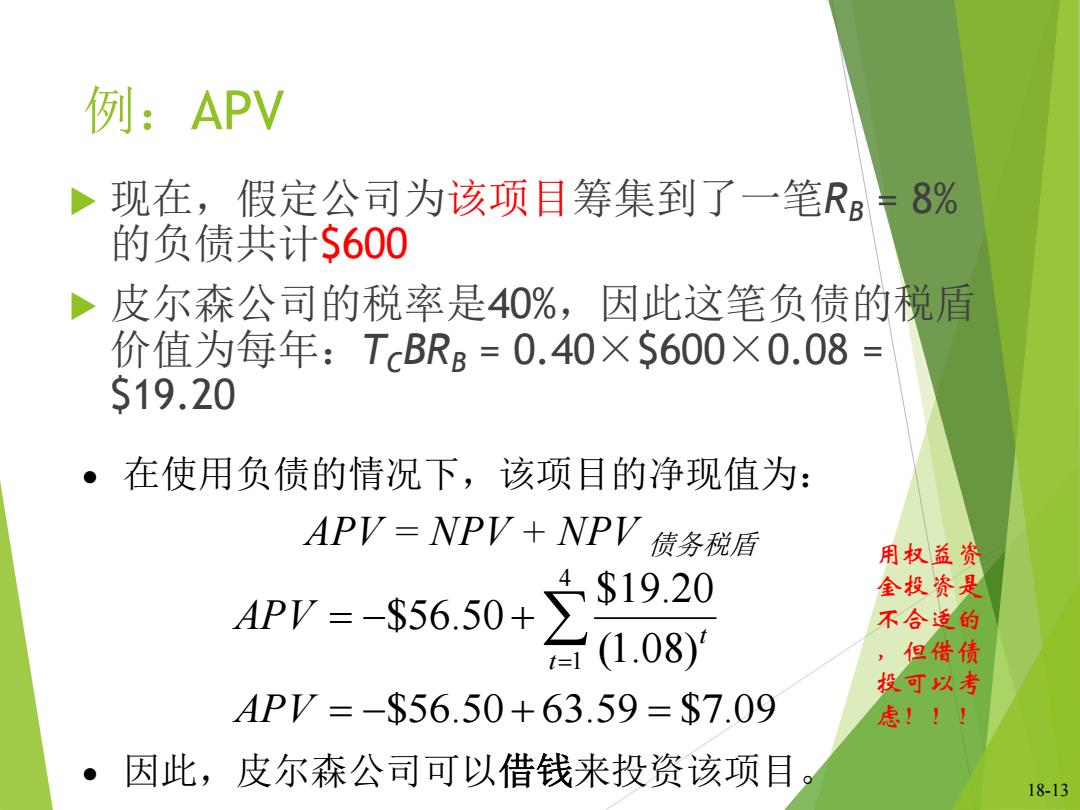

例:APV 现在,假定公司为该项目筹集到了一笔R=8% 的负债共计$600 皮尔森公司的税率是40%,因此这笔负债的税盾 价值为每年:TcBRB=0.40×S600X0.08 = $19.20 。在使用负债的情况下,该项目的净现值为: APV=NPV+NPV债务税盾 用权益资 4Apv=-S5650+s1920 全投资是 (1.08) 不合适的 ,但借债 投可以考 APV=-$56.50+63.59=$7.09 虑!!1 ·因此,皮尔森公司可以借钱来投资该项目 0 18-13

18-13 例:APV 现在,假定公司为该项目筹集到了一笔RB = 8% 的负债共计$600 皮尔森公司的税率是40%,因此这笔负债的税盾 价值为每年:TCBRB = 0.40×$600×0.08 = $19.20 · 在使用负债的情况下,该项目的净现值为: APV = NPV + NPV 债务税盾 4 1 (1.08) $19.20 $56.50 t t APV APV $56.50 63.59 $7.09 · 因此,皮尔森公司可以借钱来投资该项目。 用权益资 金投资是 不合适的 ,但借债 投可以考 虑!!!

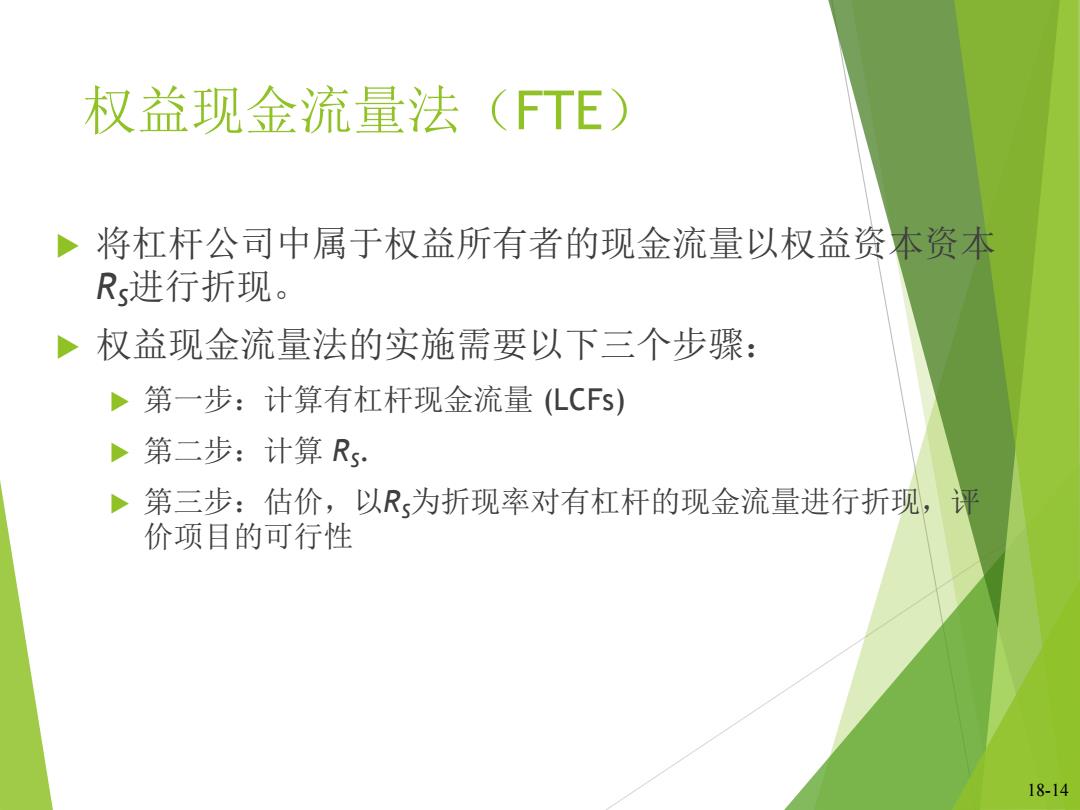

权益现金流量法(FTE) 将杠杆公司中属于权益所有者的现金流量以权益资本资本 Rs进行折现。 权益现金流量法的实施需要以下三个步骤: >第一步:计算有杠杆现金流量(LCFs) D第二步:计算Rs. D 第三步:估价,以R为折现率对有杠杆的现金流量进行折现,评 价项目的可行性 18-14

18-14 权益现金流量法(FTE) 将杠杆公司中属于权益所有者的现金流量以权益资本资本 RS进行折现。 权益现金流量法的实施需要以下三个步骤: 第一步:计算有杠杆现金流量 (LCFs) 第二步:计算 RS. 第三步:估价,以RS为折现率对有杠杆的现金流量进行折现,评 价项目的可行性

第一步:有杠杆的现金流量(LCF (续前例) 由于公司使用了$600的负债,权益投资者只需要为该 .武 因此:权益出资(CFo)=-S400 每一期,权益持有人都需要支付利息,但考虑利息的 节税效果,权益持有任支付的税后利息成本为: B×Rg×(1-Tc)=$600×0.08×(1-0.40)=$28.80 18-15

18-15 第一步:有杠杆的现金流量(LCF) (续前例) 由于公司使用了$600的负债,权益投资者只需要为该 项目出资 $400就可满足项目初始投资 $1 000的需求 了 因此: 权益出资(CF0 )= –$400 每一期,权益持有人都需要支付利息,但考虑利息的 节税效果, 权益持有任支付的税后利息成本为: B×RB×(1 – TC ) = $600×0.08×(1 – 0.40) = $28.80