·非效率 。 这是由美国哈佛大学以莱本斯坦(H-Ieibenstein)提 出一个概念,是指在垄断企业的组织内部存在着资源 配置的非效率状态。莱本斯坦X非效率理论主要涉及到 三个变量之间的关系:市场环境(ME)、企业组织 (0)和经济效率(EE),其中经济效率是市场环境 和企业组织的函数,即: EE=f (EO,ME) 在变量ME给定(即没有市场竞争压力)的条件下,变 量EE(即X非效率的程度)就取决于为给定E0(即垄断 企业)适应环境的情况。在没有压力的市场环境(ME) 中,EE的值就不可能是X效率,而只能是X非效率

• X非效率 • 这是由美国哈佛大学以莱本斯坦(H·Ieibenstein)提 出一个概念,是指在垄断企业的组织内部存在着资源 配置的非效率状态。莱本斯坦X非效率理论主要涉及到 三个变量之间的关系:市场环境(ME)、企业组织 (EO)和经济效率(EE),其中经济效率是市场环境 和企业组织的函数,即: • EE=f(EO,ME) • 在变量ME给定(即没有市场竞争压力)的条件下,变 量EE(即X非效率的程度)就取决于为给定EO(即垄断 企业)适应环境的情况。在没有压力的市场环境(ME) 中,EE的值就不可能是X效率,而只能是X非效率

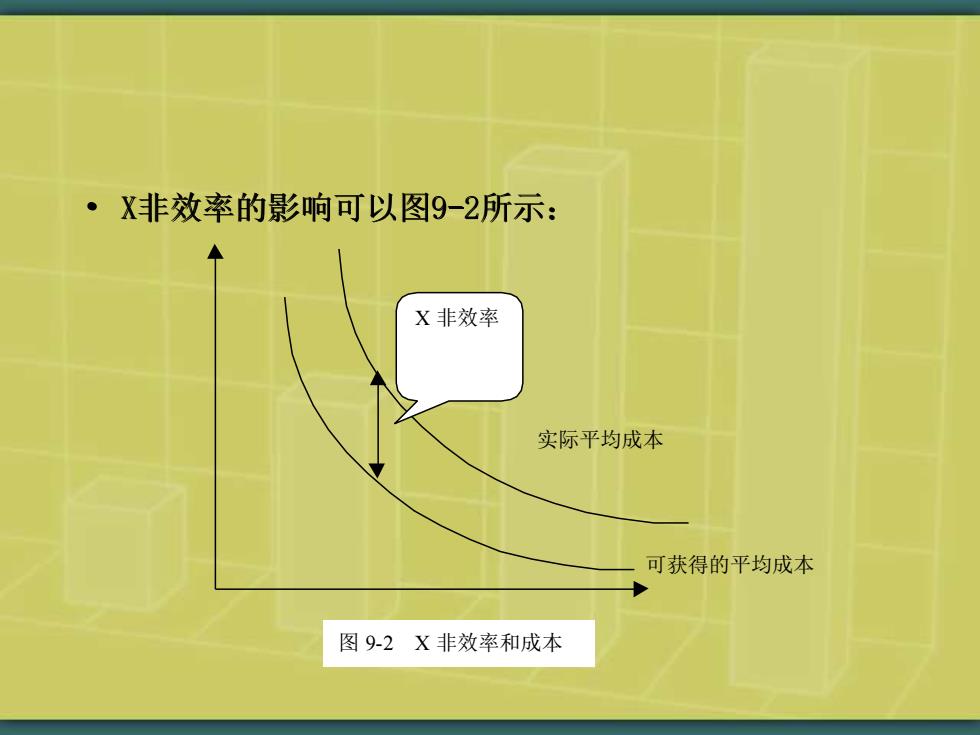

·X非效率的影响可以图9-2所示: X非效率 实际平均成本 可获得的平均成本 图9-2X非效率和成本

• X非效率的影响可以图9-2所示: 实际平均成本 可获得的平均成本 X 非效率 图 9-2 X 非效率和成本

。导致X一一非效率的具体原因有: 。1、代理成本的增加。 大企业的所有者和职业经理追求的目标往往不一致, 所有者主要关于公司利润和股本收益最大化,而职业 经理未必追求这一目标。从实现自身利益最大化动机 出发,他可能更关心企业规模的扩张,市场份额的增 大,以及员工福利水平的提高等目标,由此决定了经 理们可能过分追求企业规模的扩大,并追求市场垄断 地位,从而导致企业内部效率的低下

• 导致X――非效率的具体原因有: • 1、代理成本的增加。 • 大企业的所有者和职业经理追求的目标往往不一致, 所有者主要关于公司利润和股本收益最大化,而职业 经理未必追求这一目标。从实现自身利益最大化动机 出发,他可能更关心企业规模的扩张,市场份额的增 大,以及员工福利水平的提高等目标,由此决定了经 理们可能过分追求企业规模的扩大,并追求市场垄断 地位,从而导致企业内部效率的低下

·2、激励成本增加。而在企业内部,生产经营过程是以 团队方式组织的,各成员的边际贡献难以确定和测量。 随着企业规模的扩大,对成员业绩的考核,激励和监 督的成本将进一步上升,激励强度相应下降。 ·3、管理成本增加。企业规模过大,就会因管理层次的 增加和管理幅度的拉大而使信息在纵向和横向传递过 程中发生失真、扭曲等,从而导致决策失误。除此之 外,当企业规模扩张到一定程度,中层经理人员用在 非生产性活动上的时间和精力进一步增加,从而导致 企业管理效率的下降,并且还将大量人力和物质资本 耗费在非生产性活动上

• 2、激励成本增加。而在企业内部,生产经营过程是以 团队方式组织的,各成员的边际贡献难以确定和测量。 随着企业规模的扩大,对成员业绩的考核,激励和监 督的成本将进一步上升,激励强度相应下降。 • 3、管理成本增加。企业规模过大,就会因管理层次的 增加和管理幅度的拉大而使信息在纵向和横向传递过 程中发生失真、扭曲等,从而导致决策失误。除此之 外,当企业规模扩张到一定程度,中层经理人员用在 非生产性活动上的时间和精力进一步增加,从而导致 企业管理效率的下降,并且还将大量人力和物质资本 耗费在非生产性活动上

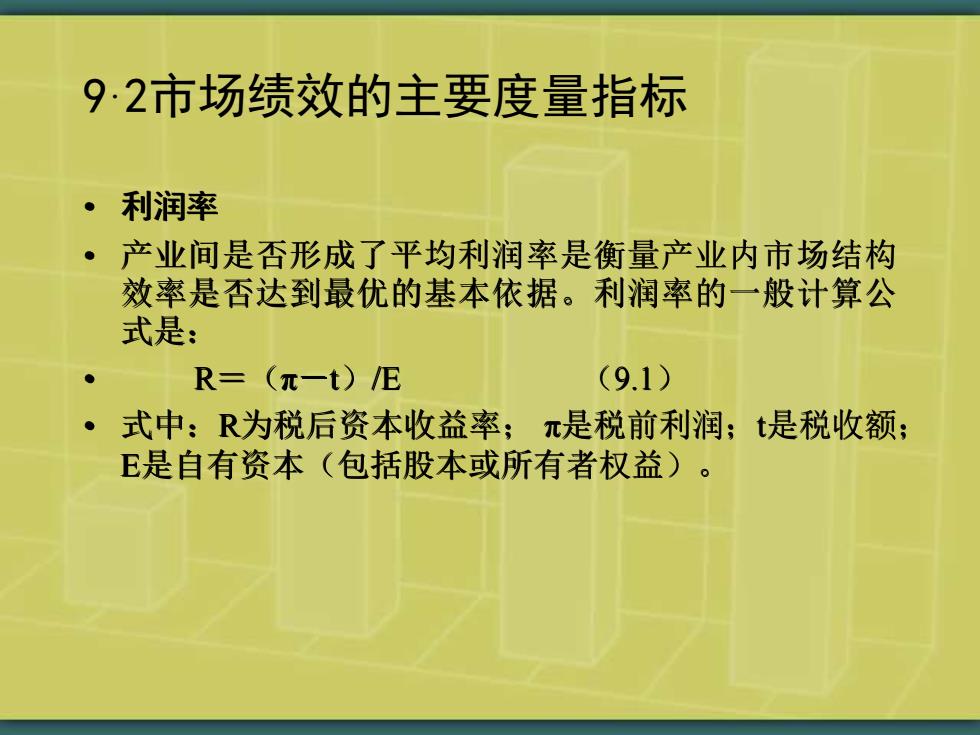

9·2市场绩效的主要度量指标 ·利润率 产业间是否形成了平均利润率是衡量产业内市场结构 效率是否达到最优的基本依据。利润率的一般计算公 式是: R=(π一t)E (9.1) 式中:R为税后资本收益率:π是税前利润;t是税收额: E是自有资本(包括股本或所有者权益)

9·2市场绩效的主要度量指标 • 利润率 • 产业间是否形成了平均利润率是衡量产业内市场结构 效率是否达到最优的基本依据。利润率的一般计算公 式是: • R=(π-t)/E (9.1) • 式中:R为税后资本收益率; π是税前利润;t是税收额; E是自有资本(包括股本或所有者权益)