三、借贷记账法运用实例 装储户以现金存入活期储蓄存款5000元。 ◆借:现金 5000.0 ◆贷:活期储蓄存款 5000.00 发给某企业流动资金贷款1笔,金额为 2000000元,转入其存款户内。 ◆借:企业贷款 2000000.00 ◆贷:企业存款 2000000.00 17

17 三、借贷记账法运用实例 储户以现金存入活期储蓄存款5 000元。 借:现金 5 000.0 贷:活期储蓄存款 5 000.00 发给某企业流动资金贷款1笔,金额为 2 000 000元,转入其存款户内。 借:企业贷款 2 000 000.00 贷:企业存款 2 000 000.00

借贷记账法运用实例(接上页) 装某企业领取备用现金8000元。 ◆借:企业存款 8000.00 ◆贷:现金 8000.00 装银行支付零星印刷费500元,以现金付 讫。 ◆借:营业费用 500.00 ◆贷:现金 500.00 18

18 借贷记账法运用实例(接上页) 某企业领取备用现金8 000元。 借:企业存款 8 000.00 贷:现金 8 000.00 银行支付零星印刷费500元,以现金付 讫。 借:营业费用 500.00 贷:现金 500.00

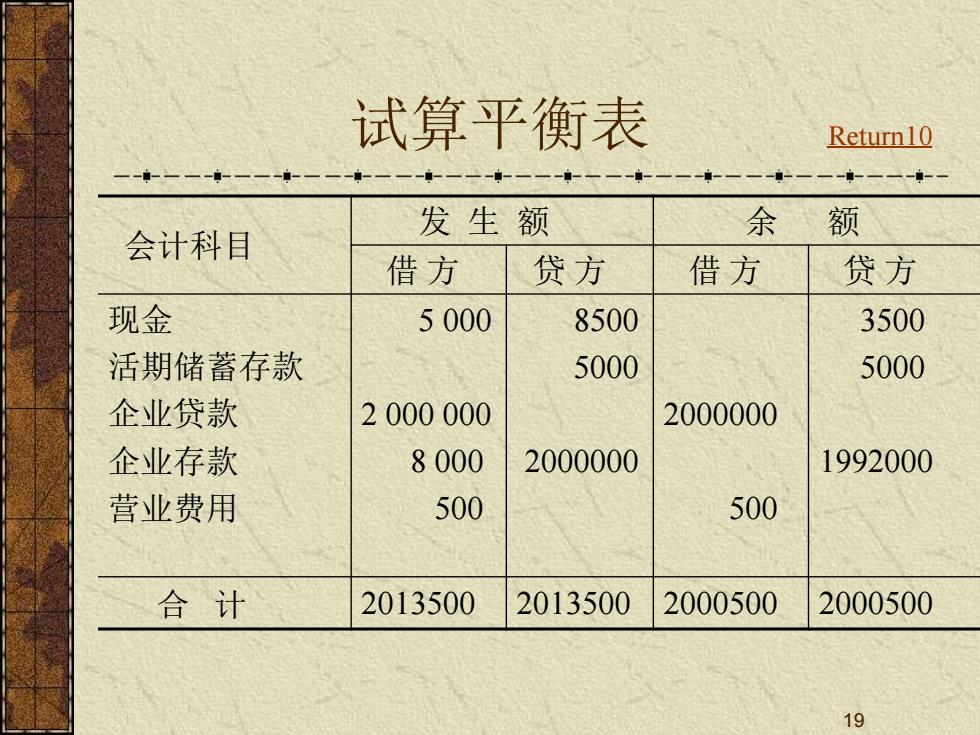

试算平衡表 Return10 会计科目 发生额 余 额 借方 贷方 借方 贷方 现金 5000 8500 3500 活期储蓄存款 5000 5000 企业贷款 2000000 2000000 企业存款 8000 2000000 1992000 营业费用 500 500 合计 2013500 2013500 2000500 2000500 19

19 试算平衡表 Return10 会计科目 发 生 额 余 额 借 方 贷 方 借 方 贷 方 现金 活期储蓄存款 企业贷款 企业存款 营业费用 5 000 2 000 000 8 000 500 8500 5000 2000000 2000000 500 3500 5000 1992000 合 计 2013500 2013500 2000500 2000500

第三节银行会计凭证 :一、银行会计凭证的意义 装二、银行会计凭证的种类 张三、银行会计凭证的基本要素 装四、银行会计凭证的处理 20

20 第三节 银行会计凭证 一、银行会计凭证的意义 二、银行会计凭证的种类 三、银行会计凭证的基本要素 四、银行会计凭证的处理

一、银行会计凭证的意义 装是银行各项业务和财务收支发生的出面 证明,是银行办理货币资金收付和记账 的依据,也是明确经济责任、和对账务 和事后查考的根据。 袋银行会计凭证又称“传票”。 ·银行业务往往涉及几个部门,一笔业务需要 经有关的柜、组和人员的传递和处理才能完 成。 21

21 一、银行会计凭证的意义 是银行各项业务和财务收支发生的出面 证明,是银行办理货币资金收付和记账 的依据,也是明确经济责任、和对账务 和事后查考的根据。 银行会计凭证又称“传票”。 银行业务往往涉及几个部门,一笔业务需要 经有关的柜、组和人员的传递和处理才能完 成