第二章银行会计基本核算方法 第一节银行会计科目 装第二节银行会计记账方法 张第三节银行会计凭证 装第四节银行会计帐务组织

2 第二章 银行会计基本核算方法 第一节 银行会计科目 第二节 银行会计记账方法 第三节 银行会计凭证 第四节 银行会计帐务组织

第一节银行会计科目 装一、银行会计科目的含义 装二、银行会计科目的分类 0

3 第一节 银行会计科目 一、银行会计科目的含义 二、银行会计科目的分类

什么是银行会计科目 张会计科目 ·对会计对象进行科学分类的方法 装银行会计科目是对银行会计对象的具体 内容所作的科学分类。 装是根据我国《企业会计准则》的要求和 银行本身的业务发展情况及其会计核算 和管理的需要而设置的

4 什么是银行会计科目 会计科目 对会计对象进行科学分类的方法 银行会计科目是对银行会计对象的具体 内容所作的科学分类。 是根据我国《企业会计准则》的要求和 银行本身的业务发展情况及其会计核算 和管理的需要而设置的

银行会计科目的分类 器按资金性质分类 装按与会计报表的关系分类 ■■■■■■ 6

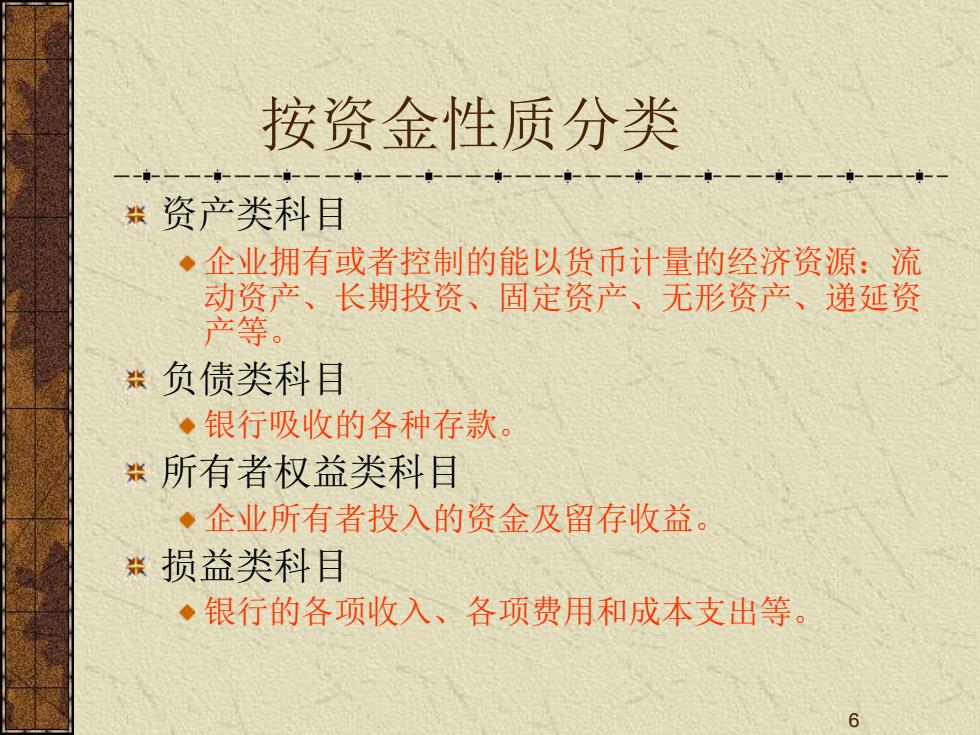

5 银行会计科目的分类 按资金性质分类 按与会计报表的关系分类

按资金性质分类 张资产类科目 ◆企业拥有或者控制的能以货币计量的经济资源:流 动资产、长期投资、固定资产、无形资产、递延资 产等。 器负债类科目 ◆银行吸收的各种存款。 装所有者权益类科目 ·企业所有者投入的资金及留存收益。 :损益类科目 ◆银行的各项收入、各项费用和成本支出等。 6

6 按资金性质分类 资产类科目 企业拥有或者控制的能以货币计量的经济资源:流 动资产、长期投资、固定资产、无形资产、递延资 产等。 负债类科目 银行吸收的各种存款。 所有者权益类科目 企业所有者投入的资金及留存收益。 损益类科目 银行的各项收入、各项费用和成本支出等