二、银行记账方法的种类 装单式记账法 装复式记账法 ◆G01☑ 12

12 二、银行记账方法的种类 单式记账法 复式记账法 Go 17

单式记账法 装对每项经济业务只通过一个会计科目、 个账户进行登记。 装是一种比较简单的不完整的记账方法 米表外科目采用单式记账法。 ◆业务发生时,记收入;业务注销或冲减时, 记付出。 ◆余额反映未销数额。 ◆Return12 13

13 单式记账法 对每项经济业务只通过一个会计科目、 一个账户进行登记。 是一种比较简单的不完整的记账方法 表外科目采用单式记账法。 业务发生时,记收入;业务注销或冲减时, 记付出。 余额反映未销数额。 Return 12

复式记账法 米是对每项经济业务以相等的金额,通过 两个或两个以上的账户(科目)进行对 照登记的一种记账方法。 ◆借贷记账法 ◆增减记账法 ◆资金收付记账法 ◆Return12

14 复式记账法 是对每项经济业务以相等的金额,通过 两个或两个以上的账户(科目)进行对 照登记的一种记账方法。 借贷记账法 增减记账法 资金收付记账法 Return 12

借贷记账法 张是以资产负债平衡原理为依据,以“借” “贷”为记账符号,以“有借必有贷,借贷必 相等”为记账规则的一种复式记账法 。 ◆资产类科目:增加记借方,减少记贷方,余额反映 在借方。 ◆负债及所有者权益类科目:增加记贷方,减少记借 方,余额反映在贷方。 ◆损益类科目:只出、费用、损失,增加记借方,减 少记贷方;余额反映在贷方。 ◆各科目的借、贷方发生额合计和借、贷方余额合计 应个字相等。 15

15 借贷记账法 是以资产负债平衡原理为依据,以“借”、 “贷”为记账符号,以“有借必有贷,借贷必 相等”为记账规则的一种复式记账法 。 资产类科目:增加记借方,减少记贷方,余额反映 在借方 。 负债及所有者权益类科目:增加记贷方,减少记借 方,余额反映在贷方。 损益类科目:只出、费用、损失,增加记借方,减 少记贷方;余额反映在贷方。 各科目的借、贷方发生额合计和借、贷方余额合计 应个字相等

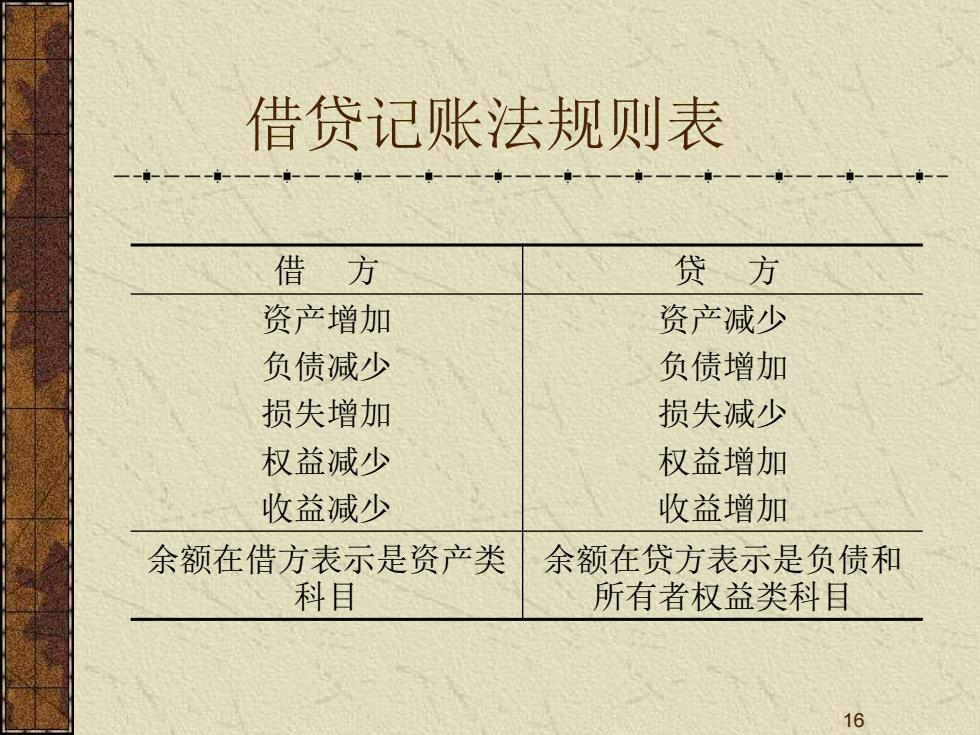

借贷记账法规则表 借方 贷方 资产增加 资产减少 负债减少 负债增加 损失增加 损失减少 权益减少 权益增加 收益减少 收益增加 余额在借方表示是资产类 余额在贷方表示是负债和 科目 所有者权益类科目 16

16 借贷记账法规则表 借 方 贷 方 资产增加 负债减少 损失增加 权益减少 收益减少 资产减少 负债增加 损失减少 权益增加 收益增加 余额在借方表示是资产类 科目 余额在贷方表示是负债和 所有者权益类科目