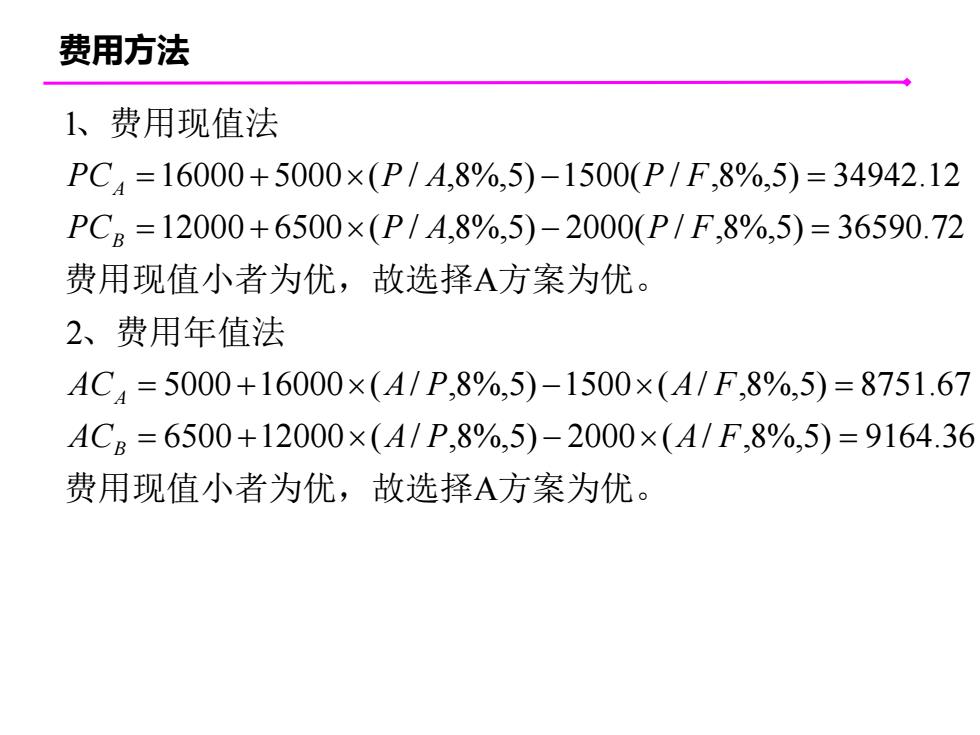

费用方法 1、费用现值法 PC4=16000+5000×(P/A,8%,5)-1500(P/F,8%,5)=34942.12 PCB=12000+6500×(P/A,8%,5)-2000(P/F,8%,5)=36590.72 费用现值小者为优,故选择A方案为优。 2、费用年值法 AC4=5000+16000×(A/P,8%,5)-1500×(A/F,8%,5)=8751.67 ACB=6500+12000×(A/P,8%,5)-2000×(A/F,8%,5)=9164.36 费用现值小者为优,故选择A方案为优

费用方法 费用现值小者为优,故选择 方案为优。 、费用年值法 费用现值小者为优,故选择 方案为优。 、费用现值法 A 6500 12000 ( / ,8%,5) 2000 ( / ,8%,5) 9164.36 5000 16000 ( / ,8%,5) 1500 ( / ,8%,5) 8751.67 2 A 12000 6500 ( / ,8%,5) 2000( / ,8%,5) 36590.72 16000 5000 ( / ,8%,5) 1500( / ,8%,5) 34942.12 1 = + − = = + − = = + − = = + − = AC A P A F AC A P A F PC P A P F PC P A P F B A B A

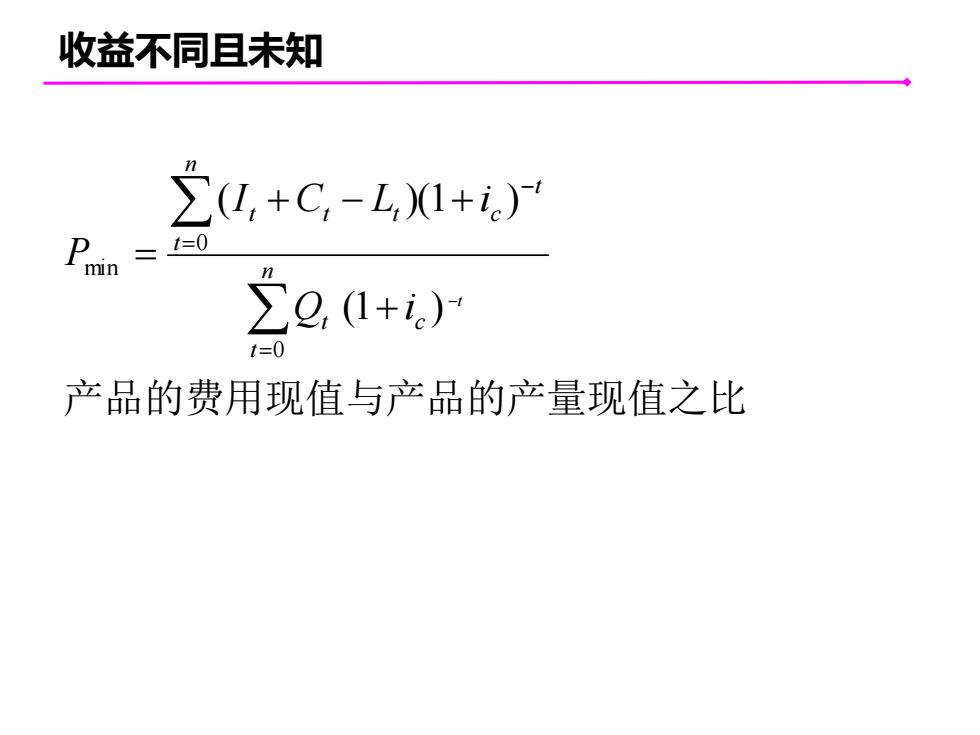

收益不同且未知 ∑(L,+C-L,1+i) ,0 ∑0,1+) t= 产品的费用现值与产品的产量现值之比

收益不同且未知 产品的费用现值与产品的产量现值之比 = = − − + + − + = n t t c n t t t t t c t Q i I C L i P 0 0 min (1 ) ( )(1 )